2025年1月8日(優分析產業數據中心)

根據週三的市場觀察,投資者進入亞洲市場交易時,面臨全球債券殖利率上升的壓力,風險偏好明顯減弱。美國公債殖利率的波動再次成為焦點,特別是中長期債券對亞洲市場的影響。

近期美國10年期公債殖利率攀升至8個月高點,「2年/10年」殖利率曲線達到近三年來的最陡峭狀態,而30年期殖利率距5.00%的關鍵心理水準僅差10個基點,並在一個月內上升了60個基點。

儘管多國央行正降低政策利率,但長期殖利率卻呈現全球性上升。以英國為例,其30年期公債殖利率已達到自1998年以來的最高水準。此外,美國財政部計畫於週三發行220億美元的30年期公債,這項交易可能對全球市場產生重大影響。

經濟韌性與市場情緒的矛盾

儘管美國經濟顯示出一定韌性,週二發布的強勁就業數據卻並未帶動市場風險偏好的提升。相反,市場反應呈現「好消息變壞消息」的情況,因為強勁的經濟數據推動美債殖利率和美元上升,導致股市大幅下挫。

日圓匯率與干預預期

日圓與人民幣的近期疲弱走勢依舊持續。週二,美元兌日圓一度升至158.40,接近160這一重要心理關口,引發市場對日本政府可能進行干預的預期。日本財務大臣加藤勝信警告,「近期日圓的單邊、投機性拋售行為令人關注。」

根據歷史資料,當美元兌日圓突破160時,日本政府曾採取措施干預匯市。週二日圓走弱雖然推動日經指數上漲2%,重返40,000點大關,但週三開盤時可能面臨最多1%的跌幅。

中國市場的悲觀情緒加劇

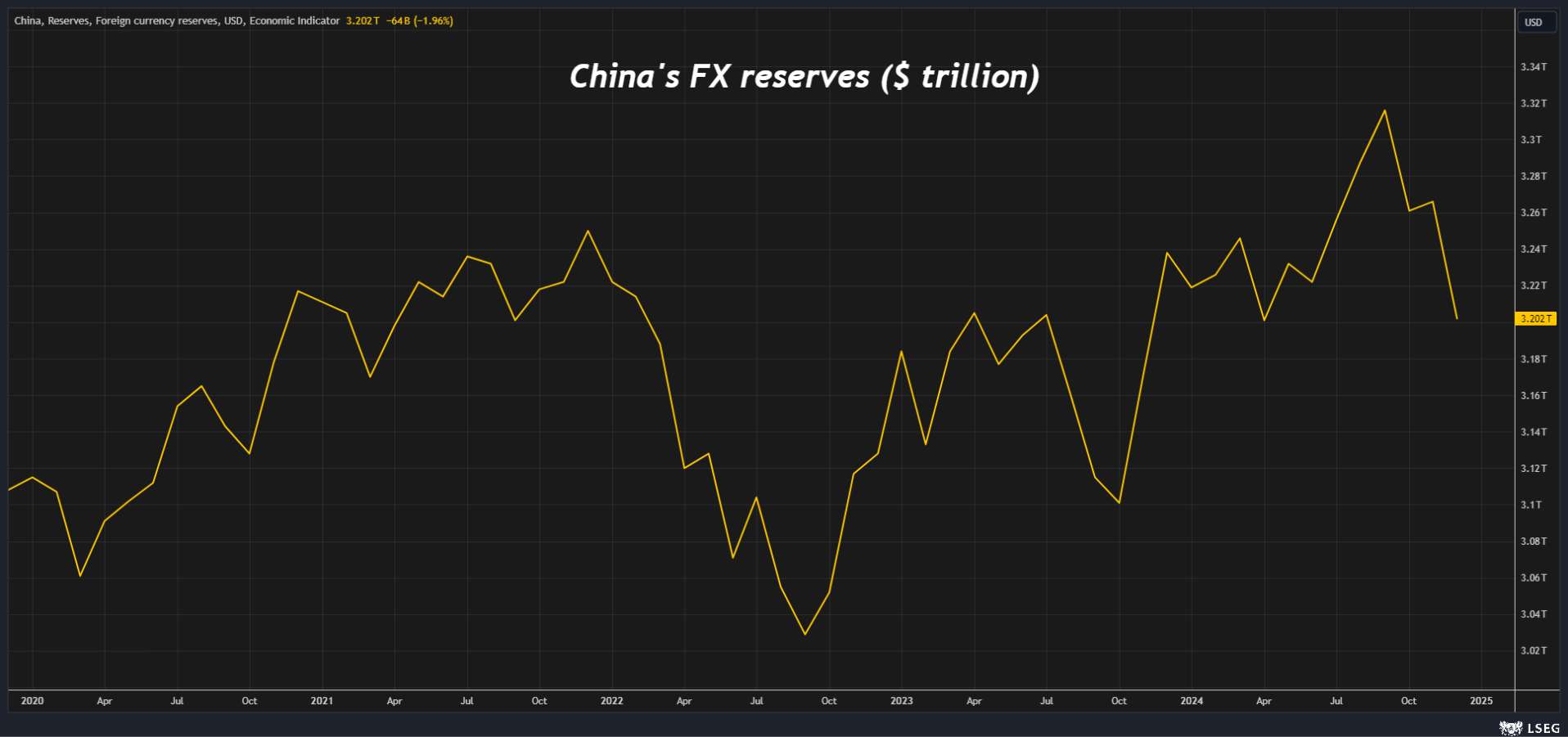

中國市場依然面臨挑戰,近期的消息顯示中國資產對投資者缺乏吸引力。週二數據顯示,中國12月外匯儲備下降640億美元,創2022年4月以來最大降幅,也是2015至2016年人民幣大幅貶值與資本外流以來的最顯著下降之一。

中國外匯儲備

圖片來源:路透社

中國的外匯儲備在近期內面臨顯著壓力,特別是2024年底至2025年初,單月減少640億美元。反映出中國當前的經濟壓力與金融市場挑戰,如果這一趨勢持續,可能對人民幣匯率穩定性、進出口貿易以及投資者信心造成負面影響

美國總統當選人川普週二重申,他將對主要貿易夥伴的進口商品加徵高額關稅的承諾。進一步削弱了市場對中國的信心。2025年至今,中國股市已下跌5%,遠遜於區域及全球市場的表現;人民幣兌美元匯率亦創下2023年9月以來新低,而中國債券殖利率持續下降。

週一可能為市場提供更多方向的關鍵發展:

● 澳洲通膨數據(11月)

● 南韓經常帳數據(11月)

● 日本消費者信心指數(12月)