光通訊絕對是很值得關注的一個產業,之前文有分享過產業亮點在於資料中心應用,這次我們再進一步分享資料中心營收占比較高的兩家光收發模組業者。

為何資料中心是光通訊族群成長主力?

資料中心及電信市場是主要應用的兩大領域,而資料中心被看好有強勁成長力道,為什麼?大家想想, 5G雖有升級鋪建需求,但整體增加「量」不大,大多是原有4G轉變到5G的需求量。

可是全球資料傳輸量以每年25+%速度快速增加(有注意到Youtuber因為競爭關係,上片更新速度越來越快嗎?)所以為了因應全球影音資料持續大漲,資料中心越蓋越多,業者也極需想辦法增加資料處理速度。

過去資料中心業者大多以採購伺服器為主,所以伺服器供應鏈很強,但只有伺服器運算強是不夠的,周邊的連接器、交換器等都一定要跟上升級趨勢,透過傳輸速率提升,才能進一步滿足不斷增長的資料流量。

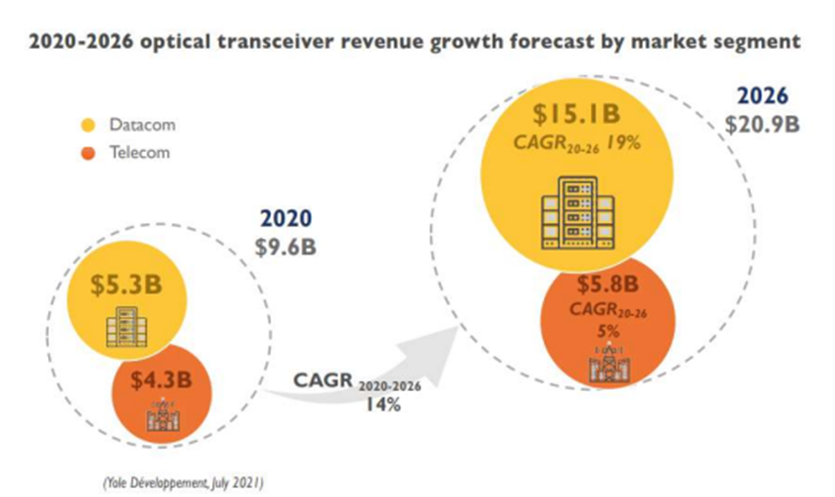

下圖黃圓圈代表光通訊傳輸在資料中心應用的成長率,預估將從50億美元成長到150億,是個超高速成長的大餅,被看好到2026年複合成長率高達19%,高於整體光通訊產業的13.8%成長率。

而光通訊是藉由光纖的有線通訊技術來傳遞訊號,這種方式會需要光收發模組。網路中每個節點、路由器或交換器都會需要使用到光收發模組。

資料中心營收比重85%的眾達KY(4977)

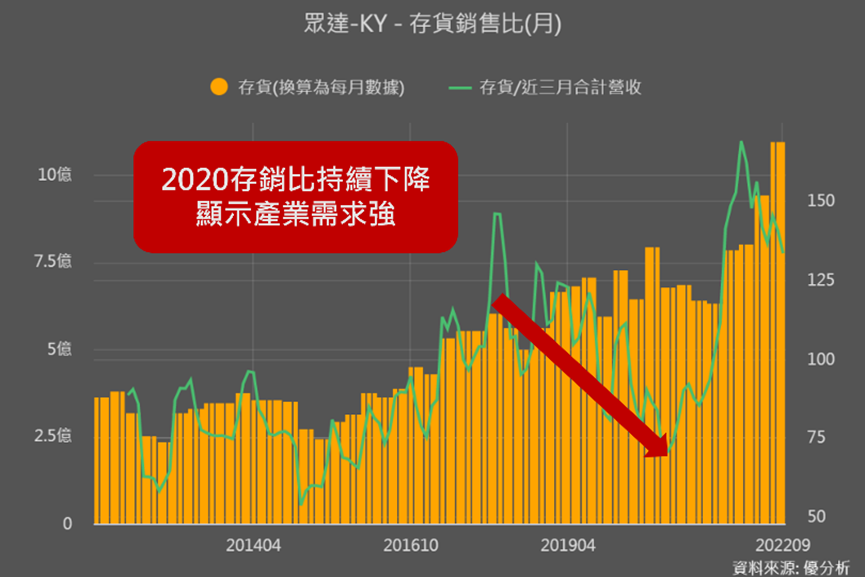

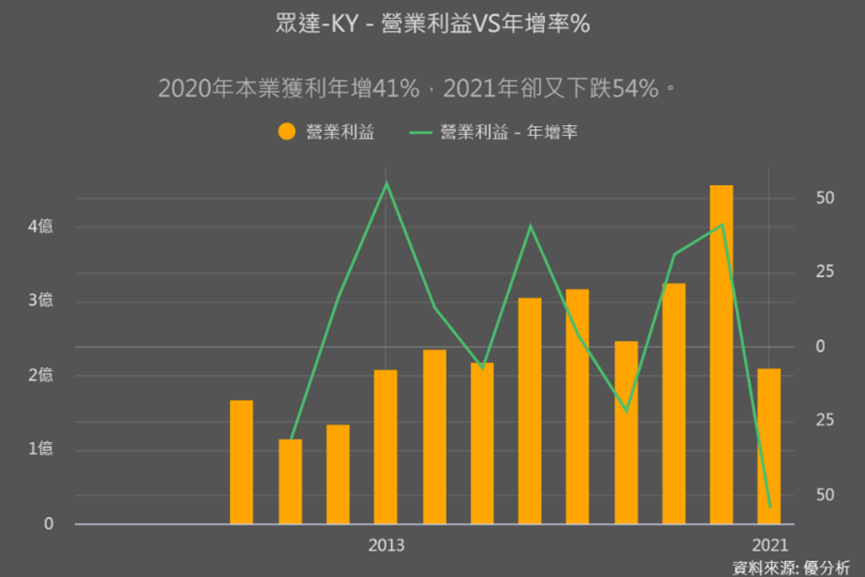

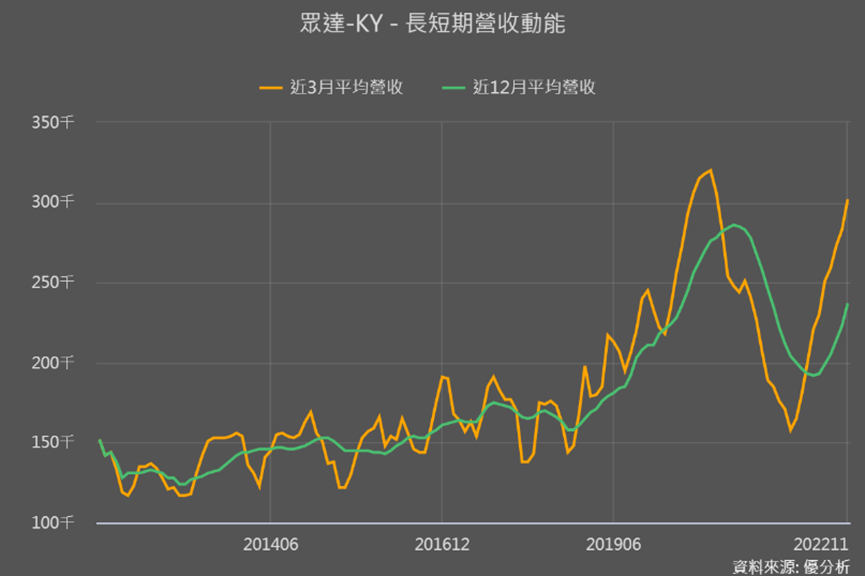

光收發模組廠眾達KY,過去營運雖然中間有衰退,但整體呈現較穩定平緩的成長。尤其2020年因為5G開始佈建,眾達存貨金額呈現上升趨勢,存銷比一直下降,都顯示當時產業需求旺盛,帶動眾達當年本業獲利年增41%,表現超優~

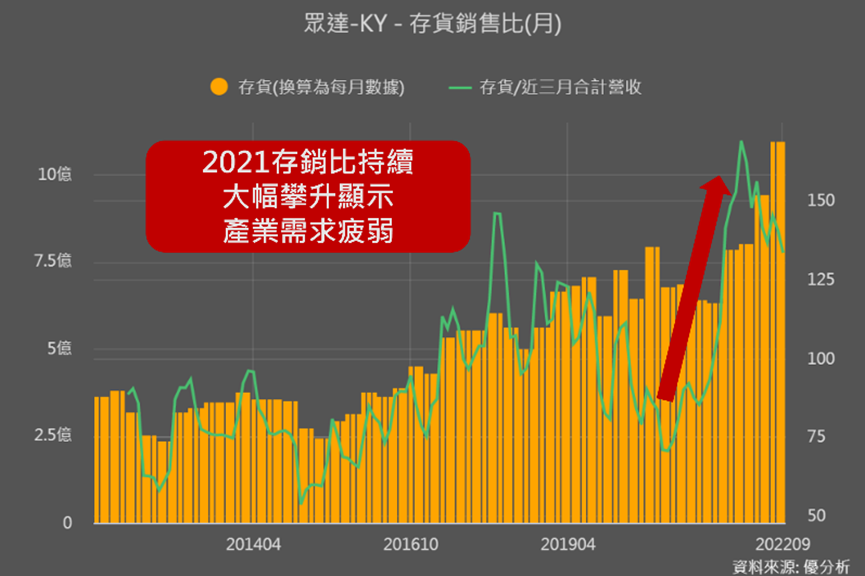

但2021年獲利下跌到比2020年之前還要差,存銷比直線飆升,顯示需求大降,但這也不是眾達營運有問題,主要還是疫情影響。

隨著疫情趨緩,眾達短期營收也逐漸追上2020年的盛況,同時存貨持續增加,存銷比一直下降,這些都顯示需求的確都在好轉。

現在正是資料中心傳輸從100G升級到400G的主要成長時期,隨著資料中心明顯加大採購力道。今年眾達資料中心營收占比高達85%,這也顯示眾達從5G電信到資料中心、產品應用面的轉換上很迅速,所以歷年整體獲利能維持成長。

而且目前100G、400G各占眾達營收20-30%,所以後續成長也還有空間。

眾達有潛力的地方

眾達資料中心主要客戶是美國的Broadcom(博通)、Cisco(思科)、Dell(戴爾)等。

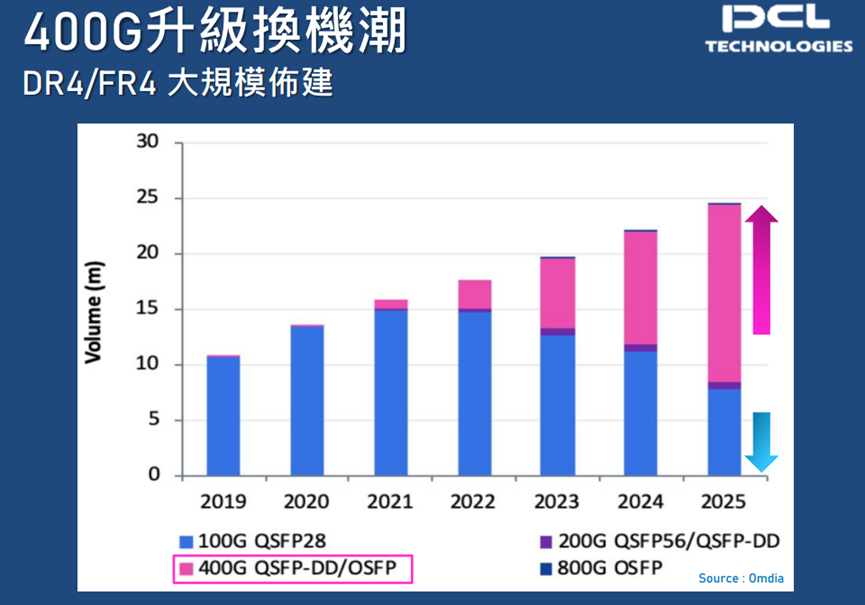

將來傳輸規格還會繼續從400G升級到800G,而博通是交換器主晶片龍頭大廠,博通將開發出傳輸速率可以抵上800G的新品,能幫助客戶降低單位成本與功耗50%以上,而這也是資料中心業者最最需要的痛點,所以博通對於相關需求市占的囊括很有信心。

而眾達則是博通這項新品中,外部光源的獨家供應商,也就是說眾達靠著博通未來成長很有想像空間。眾達也在今年10月增資,為的就是配合大客戶博通來佈局資料中心交換器市場。

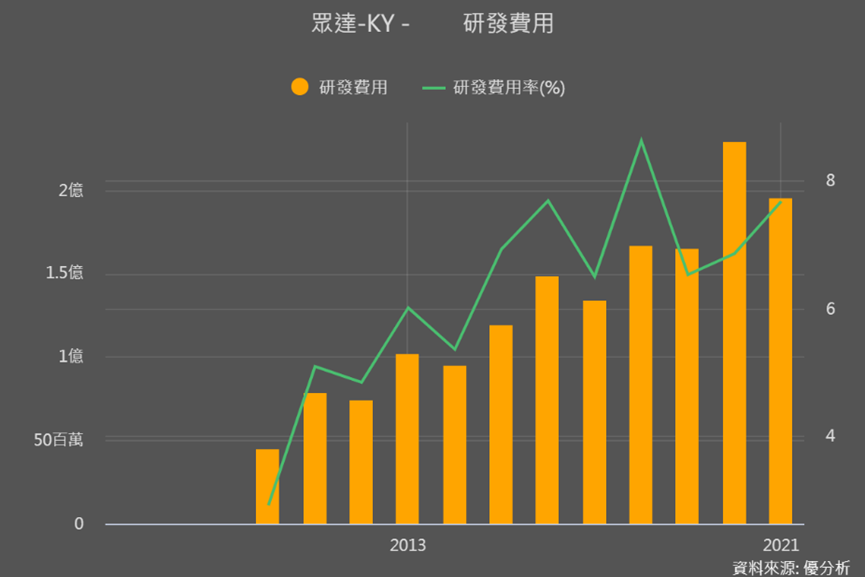

除了擴產之外,眾達的技術也要跟得上大客戶發展,下圖也能看到研發費用整體呈現上升,顯示持續投入研發,像這樣就是很不錯的現象。

營運翻轉的華星光(4979)

華星光也是光收發模組業者,營運模式是從上游的晶粒、封裝到模組整個一條龍生產。過去它以供應中國的電信市場為主,營收占比高達70-90%,2015年更因為中國8千萬戶光纖到戶的政策,帶動本業獲利大幅成長近150%。

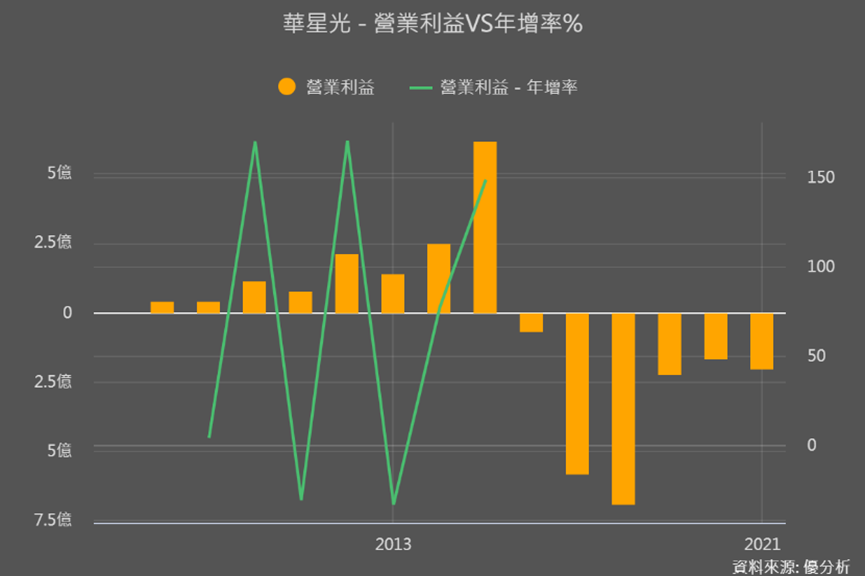

但後續中國不再大規模推動光纖建置政策,華星光卻又在那幾年積極增加產能,整個產業陷入供過於求的情況,導致它整體營運很快地就陷入虧損。

好在經營層後來積極轉型高階產品代工,大幅降低自有品牌比重,尤其以增加毛利率較高的100G/400G 資料中心產品代工為主,因為轉型方向正確,搭上了現今資料中心傳輸升級趨勢,目前資料中心應用占華星光整體營收60%,美國地區銷售占比也提升至55%。目前華星光美國主要客戶是思科、Google、微軟。

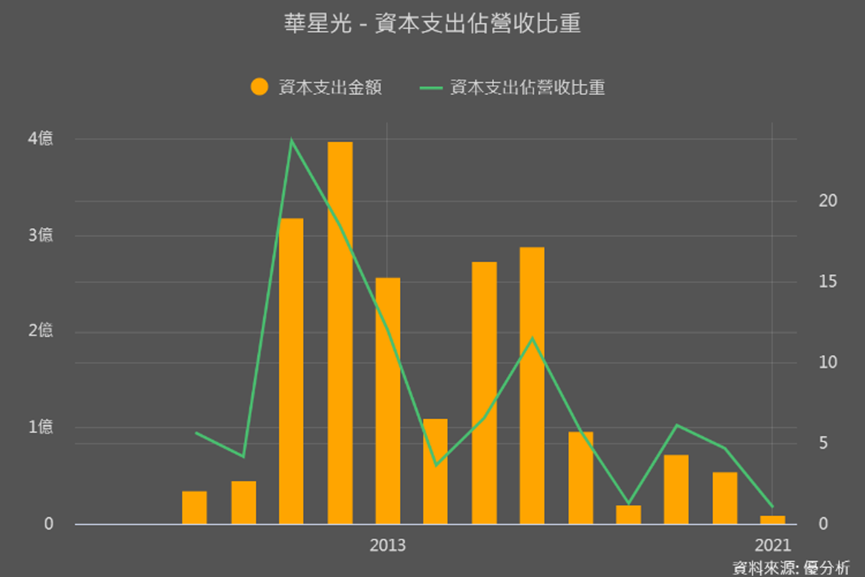

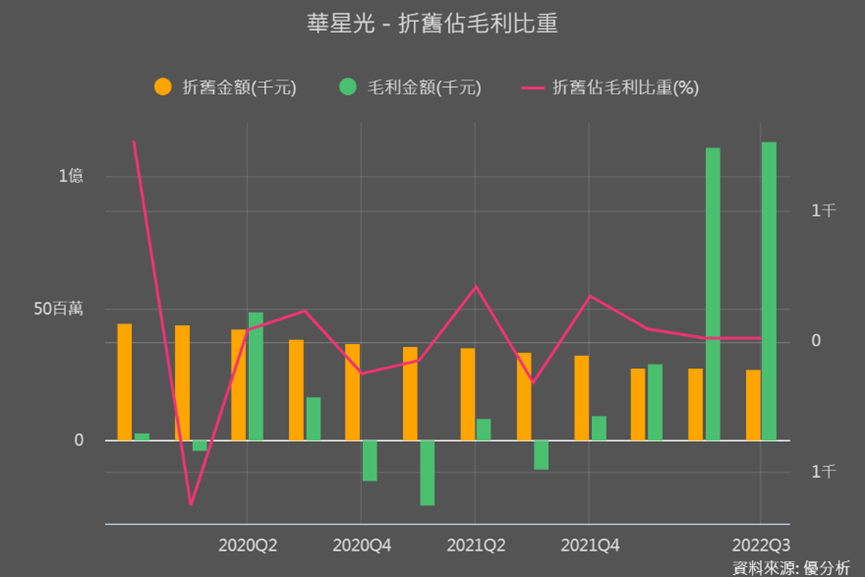

過去因為中國光纖鋪建設備折舊費用逐漸減少,資料中心代工獲利逐漸提升,在今年Q1毛利金額恢復成長、超過折舊費用後,華星光營運正式翻轉,讓Q2、Q3毛利呈現跳躍式升高。

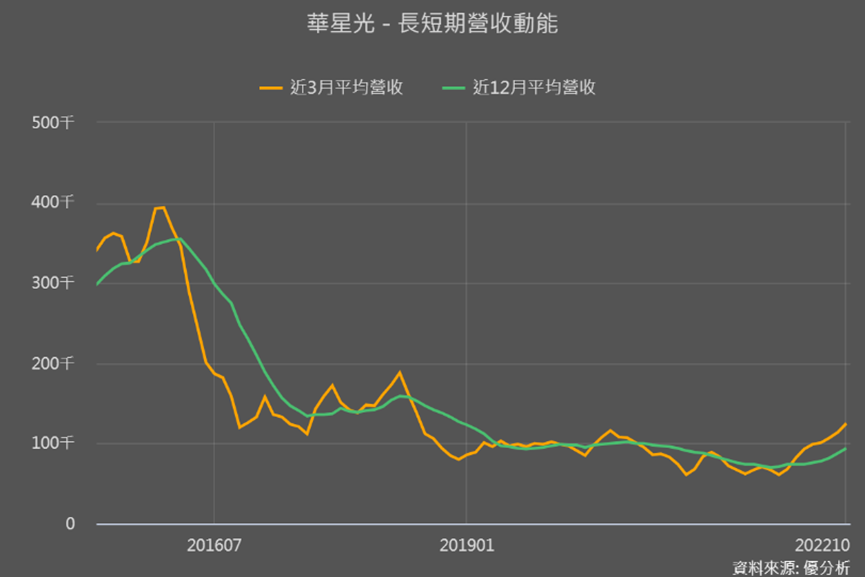

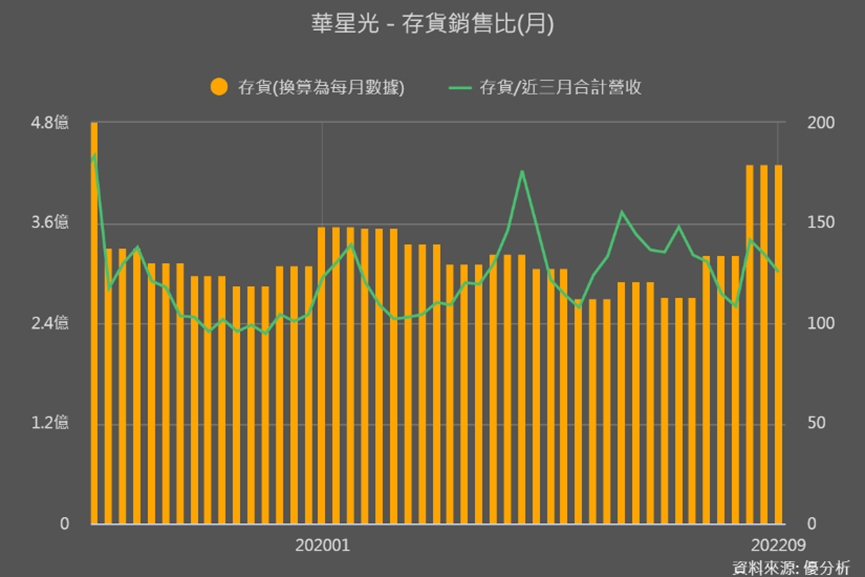

轉型後存貨不斷上升,而存銷比也在正常區間,顯示庫存情況很正向。再從長短期營收來看,都顯示業績谷底回溫。

結論

整體來說,重達和華星光因為資料中心比重高,受惠程度都很顯著,跟著產業順風下,都還在成長路徑上。

眾達過去到現在營運情況都比較好,資料中心傳輸設備升級趨勢很確定,只要升級趨勢加快,對眾達來說都是很好的消息;長期則跟著大客戶新品制定新規格,營運有望帶來不同層面的提升,所以席勒本益比目前處於+1標準差、偏高的21倍,也還算合理。