隨著低軌衛星市場的快速發展,台灣PCB產業正從中受益,展現驚人潛力。2023年,台灣PCB衛星通訊相關產值年增43.7%,達68.4億元,占整體PCB產值的0.89%,主要產品為HDI與多層板。

台系PCB廠如華通(2313-TW)、燿華(2367-TW)、金居(8358-TW)、台光電(2383-TW)、昇貿(3305-TW)及南電(8046-TW),均涉足低軌衛星相關產品,迎來新一波出貨成長,帶動毛利率顯著提升。

2024年12月19日 (優分析產業數據中心)

全球低軌衛星市場呈現爆發性成長。截至今年九月,Starlink的衛星數量由2000顆攀升至7,000顆星鏈衛星(約6,370顆為活躍狀態),用戶數突破400萬。未來三年,相關業務年複合成長率預估可達16%至19%。

根據工研院IEK的預估,2030年全球將部署1.7萬顆衛星,產值規模上看4000億美元,成長幅度達450%。

華通電腦是一家全球知名的PCB板供應商,全球市占率約2~3%,排名第六,在台灣則位列第四大。公司專注於電路板PCB硬板的生產製造,HDI產能位居全球第一。

圖片來源:優分析產業數據庫📝

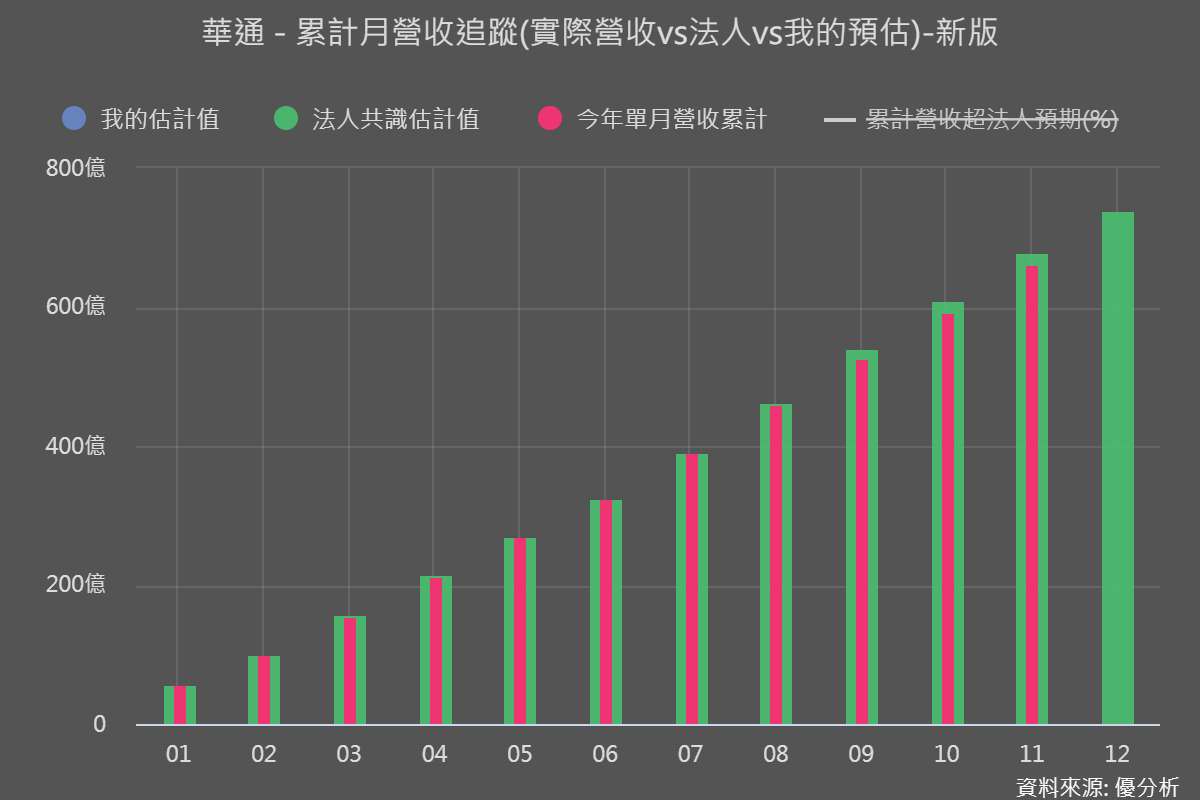

2024年下半年,儘管消費性產品價格壓力抑制獲利成長,華通第三季營收仍季增19.6%、年增3.1%,主要受美系客戶潛望鏡搭載率提升影響,帶動軟板及軟硬結合板營收季增超過四成,毛利率提升至17.95%,歸功於稼動率及產品結構的改善。

同時,低軌衛星市場需求強勁,第二大美系衛星客戶計劃於2024年第四季加速發射進度,預期2025年相關產品需求將呈倍數成長。此外,AI伺服器用板已開始出貨,並接獲光通訊領域新技術試產訂單,這些新業務將成為公司未來的成長契機。

低軌衛星商機蓬勃,華通迎來新成長點✨

作為全球最大的HDI板製造商,華通近年來在傳統智慧型手機市場之外積極探索新商機,包括低軌衛星板與其他高附加值產品領域。

低軌衛星市場近年來迅速崛起,華通的低軌衛星板市占率達90%,成為美系客戶的主要供應商。受強勁的衛星發射需求帶動,預期2025年相關營收將維持雙位數增長。

為應對主要客戶的產地要求,華通在泰國新建工廠,並計劃於2025年第一季度量產地面衛星板。同時,該廠將新增AI伺服器及網通設備用高階HDI系統板產線,確立其未來業務成長核心地位。

圖片來源:優分析產業數據庫📝

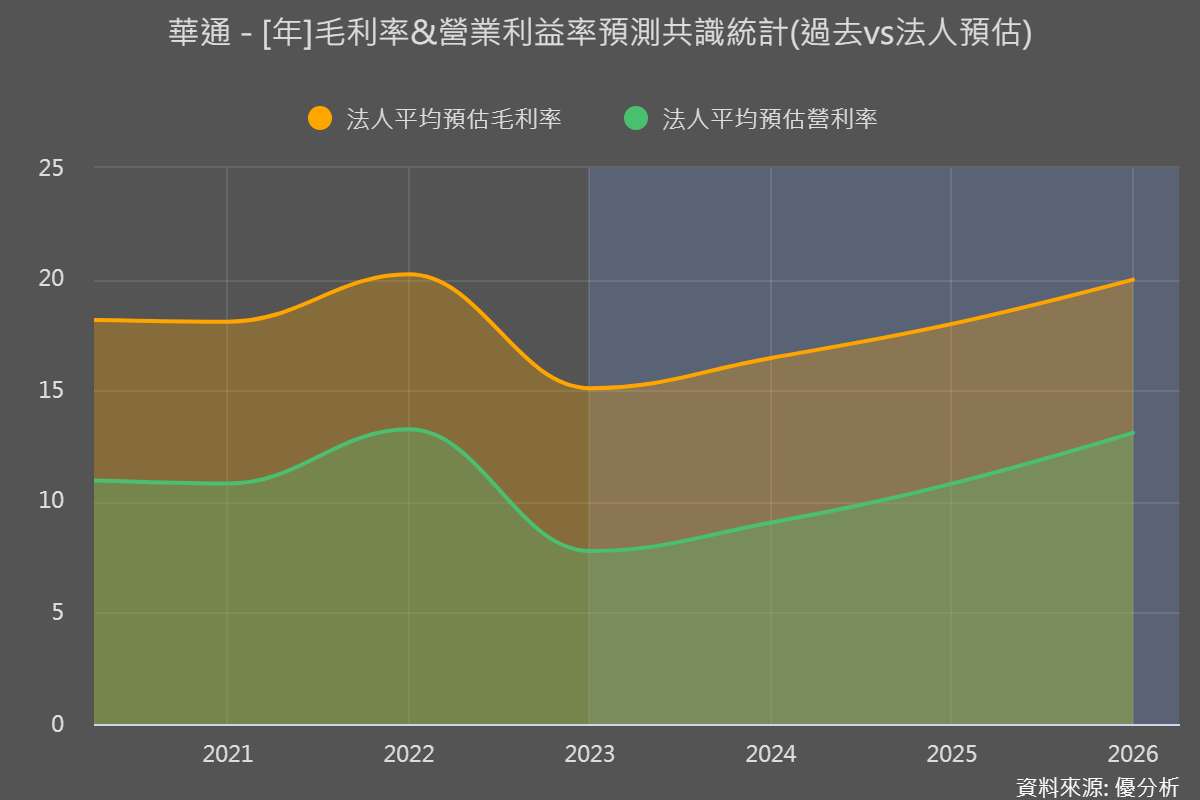

根據外資研究報告,2025年將有更多業者進入低軌衛星市場,產業格局進一步擴大。法人分析指出,華通憑藉技術優勢與穩固的客戶基礎,未來營運表現可期,整體毛利率及市場評價將同步提升。

消費性產品市場回暖,手機主板需求攀升

在中國政府推出的消費性產品補貼政策影響下,華通的手機HDI板需求明顯回溫,價格壓力逐步趨緩。此外,人工智慧(AI)手機的算力需求提升,也推動主板規格升級。

公司報告指出,隨著美系客戶市占率增加,手機軟板需求將進一步增長,並帶動整體手機板業務表現提升。華通預期2025年消費性產品營收將維持穩定增長,顯示該領域的復甦動能。

擺脫價格競爭,華通產品多元化成效初顯

面對全球電子製造市場的價格壓力,華通正積極向高附加值產品轉型,包括衛星板、光模組及伺服器等領域。這些非消費性產品的佈局,顯示公司意圖降低對單一市場的依賴,並提升毛利率水準。

圖片來源:優分析產業數據庫📝

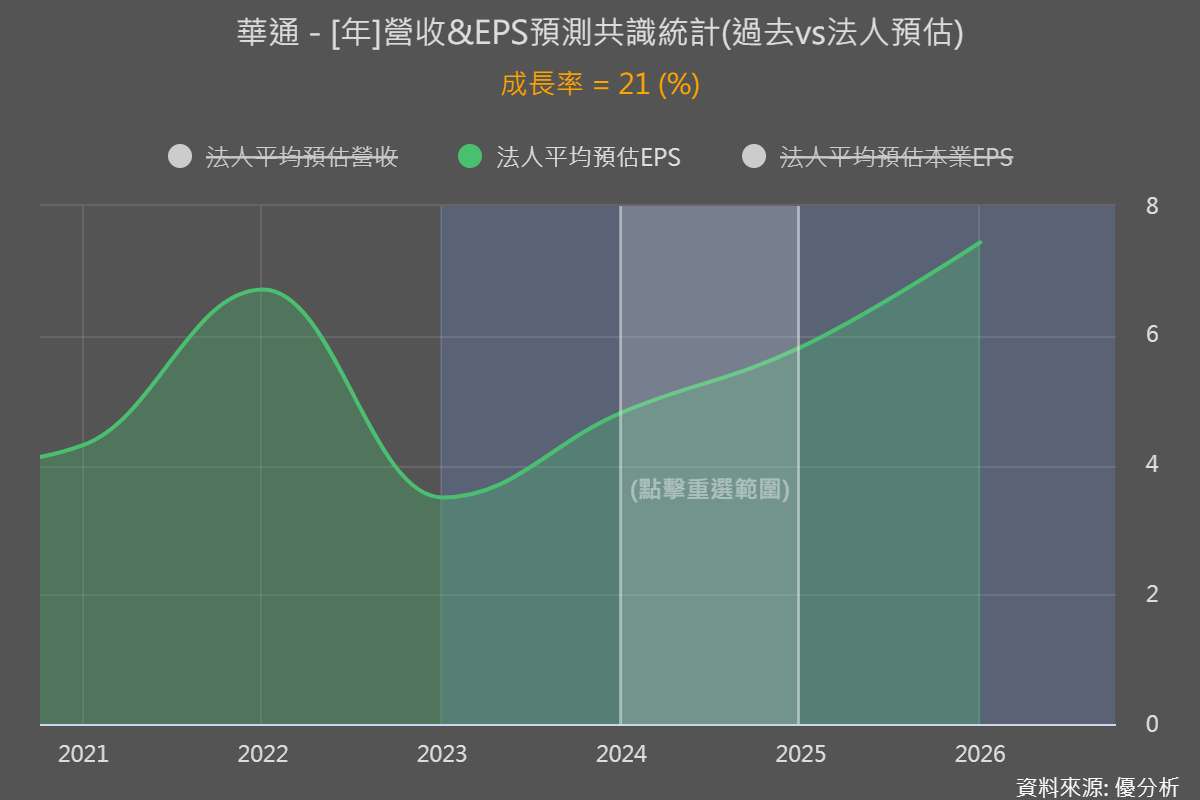

根據預測,華通2025年的每股盈餘(EPS)將達到5.82元,較2024年成長21%,而2026年更有望達到7.81元。

泰國廠運營在即,全球化策略再進一步

為因應地緣政治與市場變遷,華通啟動泰國廠建設計畫,作為滿足低軌衛星產地要求的關鍵據點。該廠初期以地面衛星板生產為主,未來將逐步擴大至天上衛星板。

展望2025年,消費性產品價格預期止穩回升,陸系手機板訂單轉強,報價回升,加上美系手機及PC類產品市占率提升,全年營收預計持續成長。

衛星業務的成長亦為亮點,華通掌握四大衛星業者訂單,泰國廠於2025年第一季量產後,月產值將達3至4億元,並於下半年啟動二期產能擴充,預估衛星業務營收將增長30%至50%。

預估至2028年,全球低軌衛星用戶可達900萬戶,而每一萬戶要一個UT地面天線,也因為低軌衛星產品要求高頻材料、耐受性、規格標準都更高,這些高階產品也將為台廠PCB業者帶來新機會。