摘要:

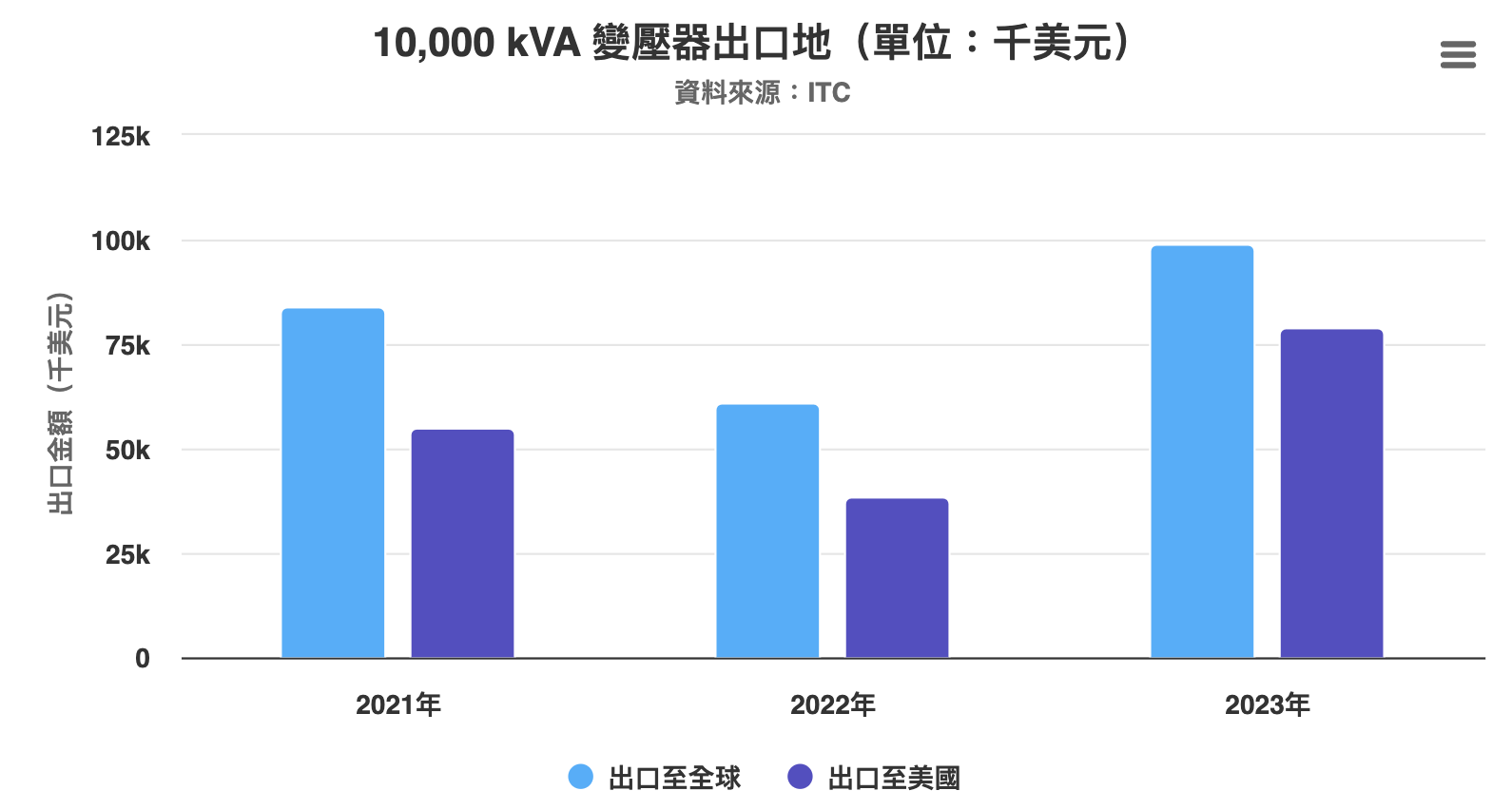

台灣重電設備業者出了一個新招來爭取美國電廠訂單:買變壓器加購GIS開關設備。這個最新的一招等於跳過了美國電力設備系統業者,有機會「直供」美國電廠客戶。

本文介紹了美國當地製造商的擴產進度,以及遭遇的挑戰,幫助讀者更清楚美國變壓器短缺的情況可能延續多久。

2024年4月8日(優分析產業數據中心) - 美國是全球第二大能源消費國,因此擁有世界上最大的電力傳輸和配電(T&D,Transmission and Distribution)網路之一。

然而,該國的電網基礎設施相對較老,美國目前安裝的T&D系統已經老化。其中大部分已運行超過25年,使其不適合用於可再生能源集成和擁有電動車充電系統。為了提高供應的可靠性,配電變壓器必須採用新科技來進行更換/升級。

此外,由於可再生能源的迅速增長,電網穩定性已成為發展可再生能源國家的一個主要問題。

美國66%的可再生能源容量來自風能和太陽能,這些能源本質上是可變的能源。由於電力輸出的不穩定性與間歇性,傳統的T&D系統不適合進行可再生能源的傳輸和分配,需要升級或改造以配備與可再生能源溝通互動的智能電網技術。

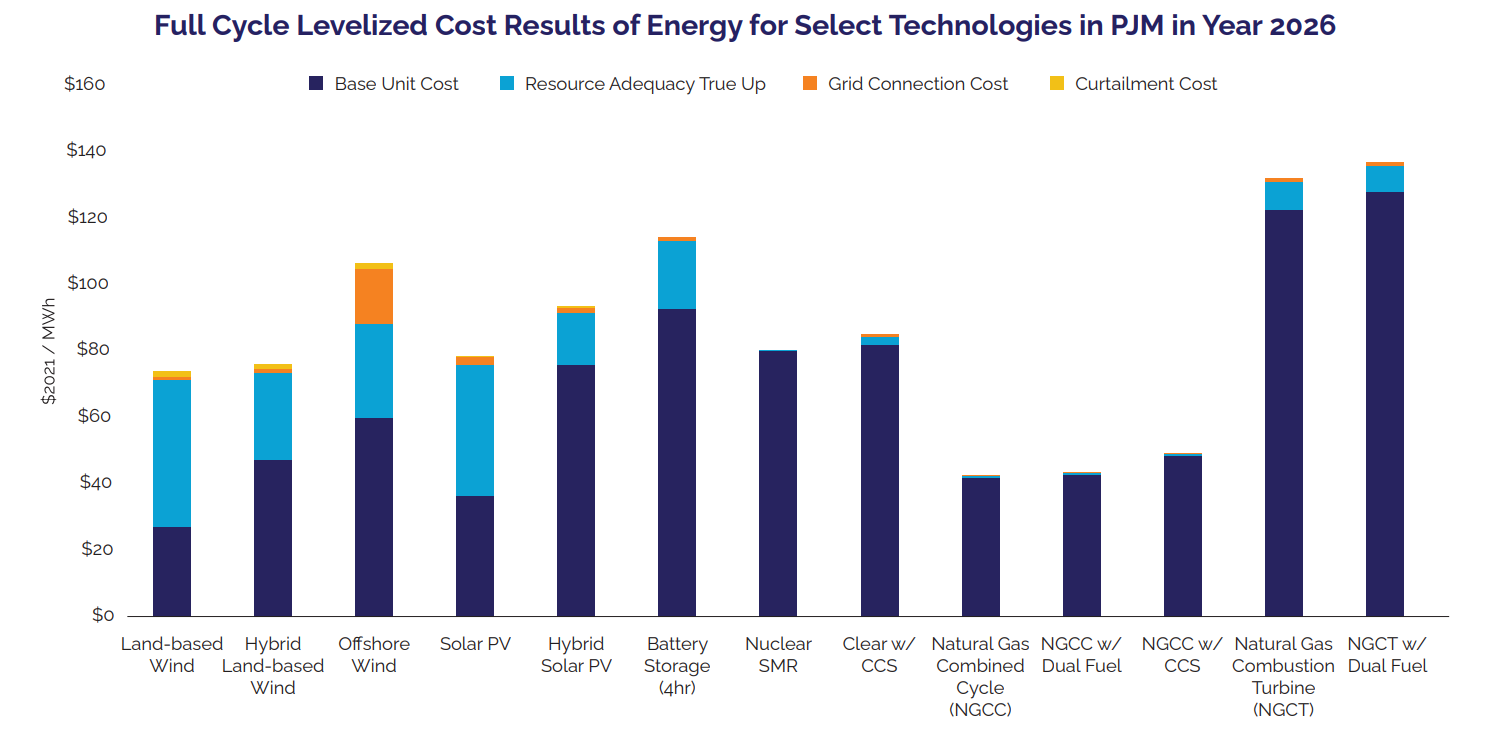

如下圖所示橘色的區塊部分,這是由美國電力供應協會(EPSA)所估算的能源建設成本(以每MW計算)。傳統的核能與熱發電廠不會有與電網連接的成本產生,但是再生能源方面例如離岸風電(Off-shore Wind),與電網的連接成本就占了很大一部分的建廠成本,另外太陽能(Solar PV)也是,這都是與再生能源的間歇性有關。