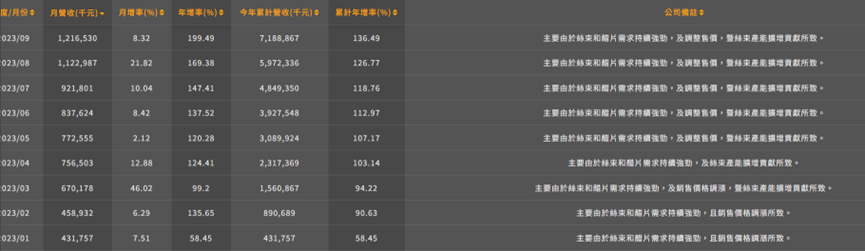

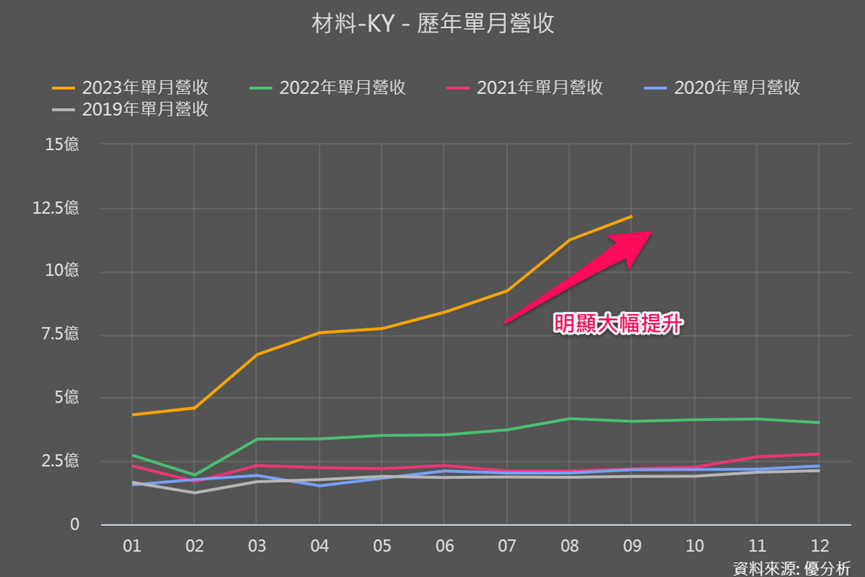

材料KY(4763-TW)9月營收又又又創新高了,月增8.3%、年增199.5%,帶動2023累積前9月營收年增率達136.5%。下圖也可以看到,累積營收年增率一直攀升,主要都是:「由於絲束和醋片需求持續強勁,及調整售價,暨絲束產能擴增貢獻所致。」

全球絲束總產能約80-85萬噸,其終端產品大量用於香菸濾嘴。由於疫情和烏俄戰爭導致的歐洲天然氣價格上升,四大絲束廠都停工或減產。

而材料原本只供應絲束產品給中小型菸草商,趁著同業大廠減產、停產的情況下,材料公司成功進入全球四大煙草商的供應鏈,促使其營運成長並持續擴產。

過去,我們曾分析過材料公司,當時考慮的因素包括:

1. 短期的供需失衡,使材料絲束產品價格上升不會維持太久。

2. 當四大絲束廠恢復產能後,材料將難以維持高價,還可能會因為有擴產、面臨客戶以量制價的壓力。

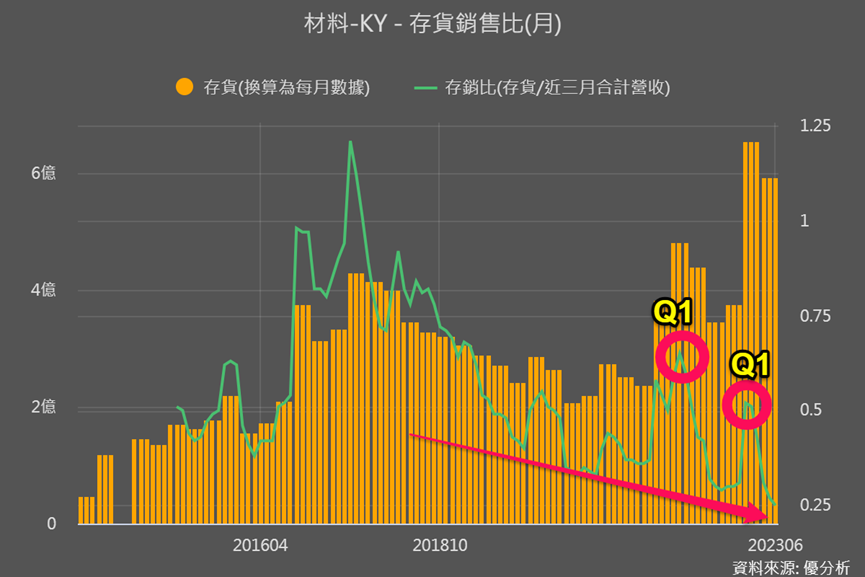

然而我們從材料的存銷比、存貨細項仍能看到,漲價的情況似乎至今還很難退去。

今年材料的存貨和營收都呈現上升趨勢,而存銷比達到歷史低點,這表示終端需求仍然強勁。

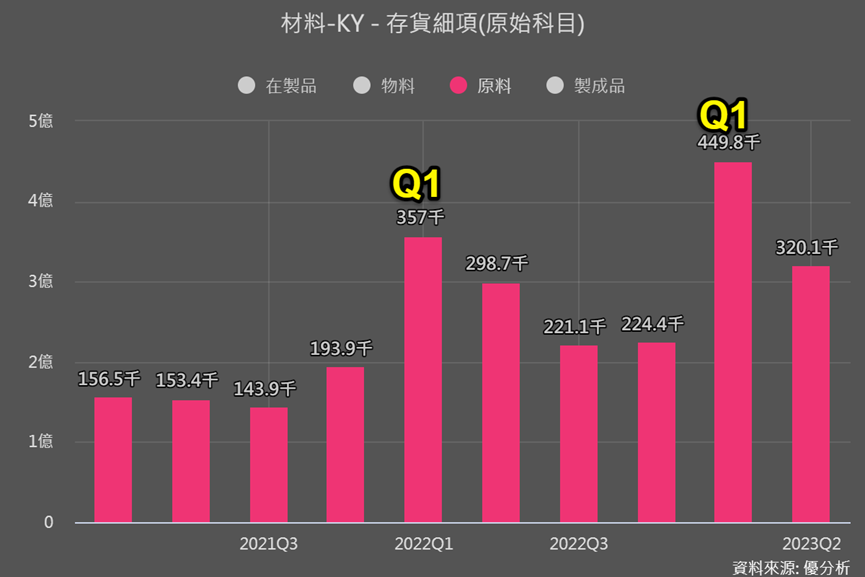

從上下兩圖可以看出,當存銷比明顯上升時,與存貨細項相比,主要是在Q1度積極備料。

如果不考慮Q1,存銷比在Q2再次下降到最低點,產業供不應求趨勢很明確,因此材料的絲束產品可以持續提價,這也是為什麼材料在Q3營收有明顯的增長。

從產業的供需面來看,我們可以了解為什麼這個產業的供應緊缺,而材料可以持續漲價。

需求面:加熱不燃燒菸需求明顯大增

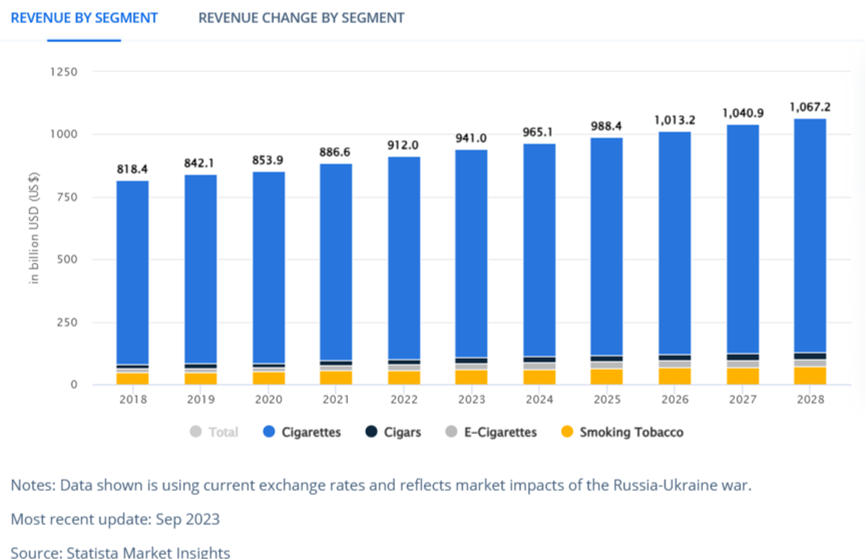

市調機構Statista Market Insights預估,預計 2023 年全球菸草製品市場營收將達到 9,410 億美元,2023-2028年營收年複合成長率為(CAGR)為2.6%,需求量的CAGR卻是-0.4%。

這主要是因為法律更加嚴格和消費者對健康的日益關注,全球吸煙率持續下降。但儘管如此,香菸價格上升,銷售量雖然減少,但菸草公司獲利仍很可觀。

不過為了應對這些變化,全球市值最大的煙草公司菲利普莫里斯Philip Morris(簡稱PMI),也在推動更健康的替代品、尋找新的收入,來取代傳統香菸,像是積極發展可減少致癌物焦油攝取的加熱不燃燒煙(Heat Not Burn, HNB)、屬電子菸的一種。

加熱不燃燒煙(HNB)

傳統香菸在燃燒時溫度可達800度,容易釋放有害物質。相對地,HNB只加熱到280度,能夠減少90%的有害物質。美國FDA也證實,HNB的風味與傳統香菸相當,這進一步刺激了其銷售。

PMI數據顯示, 2022 年加熱菸出貨量年增 15%、佔其總出貨量 15%,PMI更預計未來 10-15 年加熱菸的年複合成長率達16-20%,顯見其高速成長。此外,PMI也規劃2025年營收的50%要來自無煙產品、2030年超過2/3的淨收入將來自無煙產品,而加熱不燃燒煙(HNB)就是其中的重要產品。

延伸閱讀:【菸草行業】Philip Morris走向健康之路

當菸草業的領導者都已有明確的策略規劃,其他公司也將逐步跟隨。而加熱菸的絲束使用量是原來傳統紙菸的1.7-2倍,導致絲束需求明顯上升。

供給面:四大廠無擴產計畫

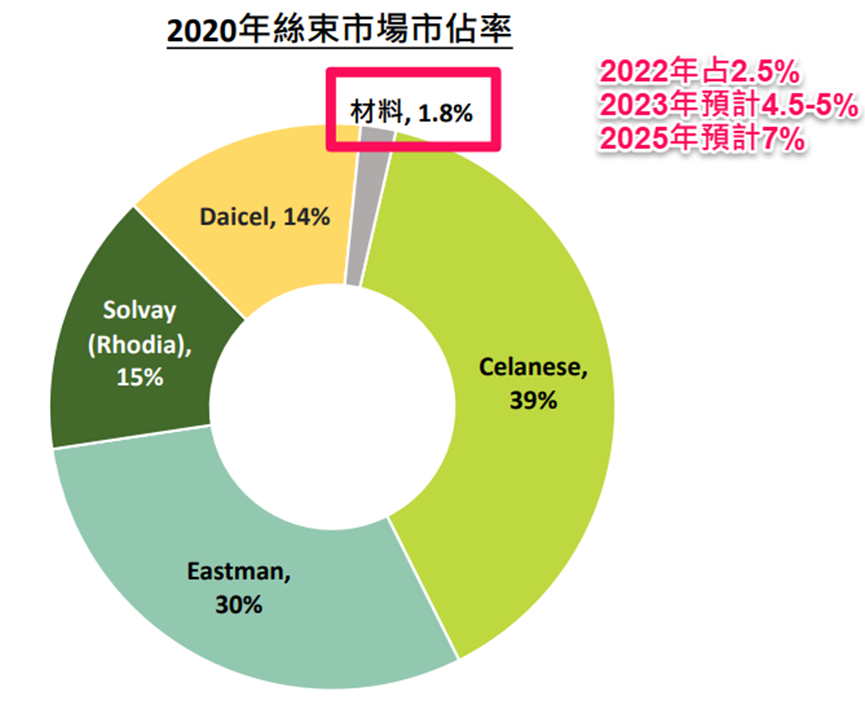

絲束原本是一個超級寡占的產業,前兩大業者為美國的伊士曼(Eastman)、賽拉尼斯(Celanese)、第三大是被Solvay集團收購的羅迪亞(Rhodia),還有日本大賽璐(Daicel),這四大廠商佔據全球絲束90%以上市占率。

即使材料2022年營運大幅成長,其絲束產能年增18%、達2萬公噸,但在全球絲束產能市佔率也僅有2.5%。

令人驚訝的是,儘管需求增加,可是美國絲束領導廠 Celanese、Eastman在今年第2季法說會上都沒有提及擴產計畫。他們還表示,由於疫情,部分全球絲束產能將永久關閉,而其他產能將轉向紡織產品。其他兩家大廠也沒有擴產的意向。

這也顯示全球絲束產能在 2023-2024 年可能僅會以 1-2%速度成長,代表未來兩年全球絲束供需緊缺的情況不容易改變。

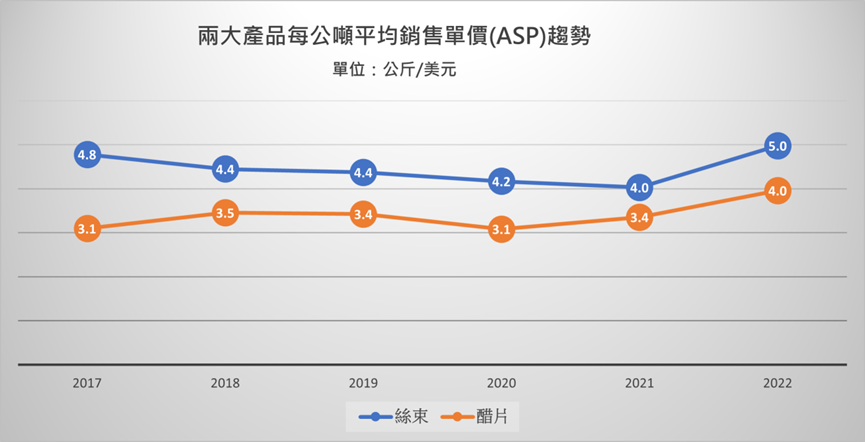

過去材料的絲束價格每每公斤約121元台幣、約等於4美元,這也是過往歐洲菸草商採購其絲束的價格。

●由於供應緊缺,2022Q2上漲至每公斤6美元、漲幅50%

●2023Q2又再漲至每公斤均價9美元、漲幅50%,甚至現貨價已高達13-15美元、漲幅年增已高達133%。

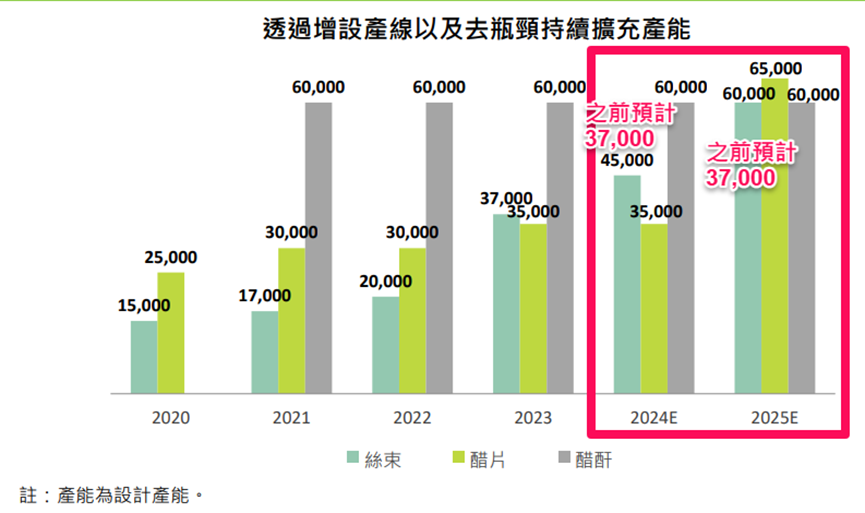

因此材料持續進行絲束及絲束上游原料醋片的產能擴充。從法說資料中可看到材料在2022年產能大幅提升,2023-2025年維持約20-30%的產能年增率。而醋片則是預計在2025年有較大幅度的產能擴充。

對比過往法說會資料,會發現其實材料也依據產業最新動態、調整了2024-2025絲束和醋片的產能擴充情況,尤其是絲束調整幅度最大,2024年比之前產能預計增加21.6%、2025年增加33%。

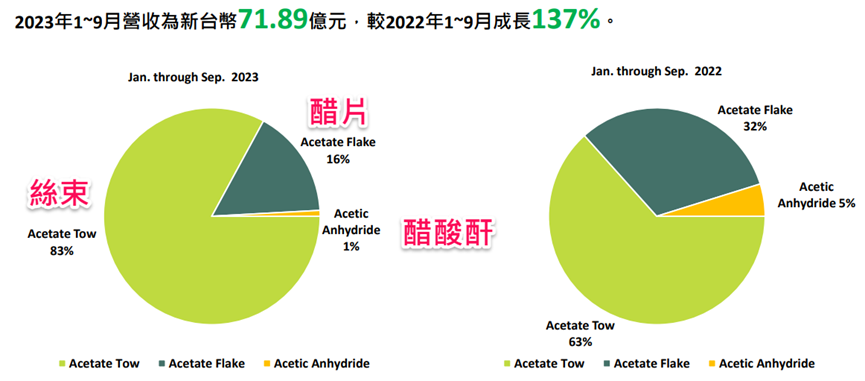

材料的絲束佔營收比重也從63%提升到83%,2023前9月營收年增137%。

但問題是,當絲束市場如此緊缺,且需求持續增強時,為何那些規模遠大於材料的同業選擇不擴產?

注意公司產能對產業的影響力

關鍵在於材料產能大小!

前面有說全球絲束產能約80-85萬噸,之前材料在全球的產能占比不到3%,2023年3.7萬噸產能市占也才約4.5-5%,到2025年,即使擴充到6萬噸,市占也才到7.3%。

而根據法人報告資料顯示,正是因為加熱不燃燒菸的需求增加,導致使絲束供應缺口擴大,這使小量訂單的價格從過去的4美元漲至現今的14美元。

而四大菸草廠的主流價(也就是向四大絲束廠購買的價格)低於10美元,就是因為他們產量太大了。開頭我們提到擔心煙草公司會對材料以量制價,結果是發生在四大絲束廠商身上!

由於四大絲束廠龐大的產量,也只有四大菸草公司能成為他們的主要客戶,因此不得不接受菸草公司給的主流價。但在供應緊缺的時期,他們當然希望能賺取更高的利潤。這或許就是他們不願意擴大產能的原因,因為保持供應緊缺可以提高他們目前10美元的合約價格。

另一方面,儘管材料這幾年大幅擴充產能,但其產能仍然遠遠低於四大絲束廠。這使得材料公司在需求旺盛時可以提高價格,從而大幅提高其利潤。

而對於菸草公司來說,由於材料公司的產量相對小很多,即使他們以14美元的價格購買,對他們來說仍然是一筆小額交易,因此他們不太可能進行價格談判。

總的來說,材料的產能太小,無法對整個產業造成太大的影響。但在供應緊缺的情況下,他們可以提高價格、不受主流價格的限制,從而大幅提高利潤。

材料後續觀察重點

從整體趨勢來看,由於電子菸的絲束用量明顯增加,絲束的需求趨勢已經非常明確。加上四大絲束廠商沒有擴產的計畫,目前材料的價格上升趨勢仍然持續。在未來,我們可以專注於以下兩個觀察重點:

1. 觀察材料的營收是否能持續保持高速成長,同時搭配存銷比是否仍下探或維持低檔等變化來評估(但要注意扣除Q1因積極備料所造成的影響)。

2. 關注材料是否有調整2024-2025年的產能擴充計畫。如果計畫被下修,那麼可能意味著產業的供需緊缺情況已經緩解,對材料的利多因素可能會減少。但如果產能擴充計畫仍然持續上修,那麼這對材料來說將是一個正面的信號。

透過材料的案例學習,我們可以深入了解到,當短期的因素導致價格上升時,除了要考慮終端需求的變化外,還要比較不同公司的產能與整體產業的產能,以判斷其對整體產業供需的影響力。