隨著全球向電動車轉型,鋰、鈷、鎳作為電池的核心材料,其需求量迅速增長

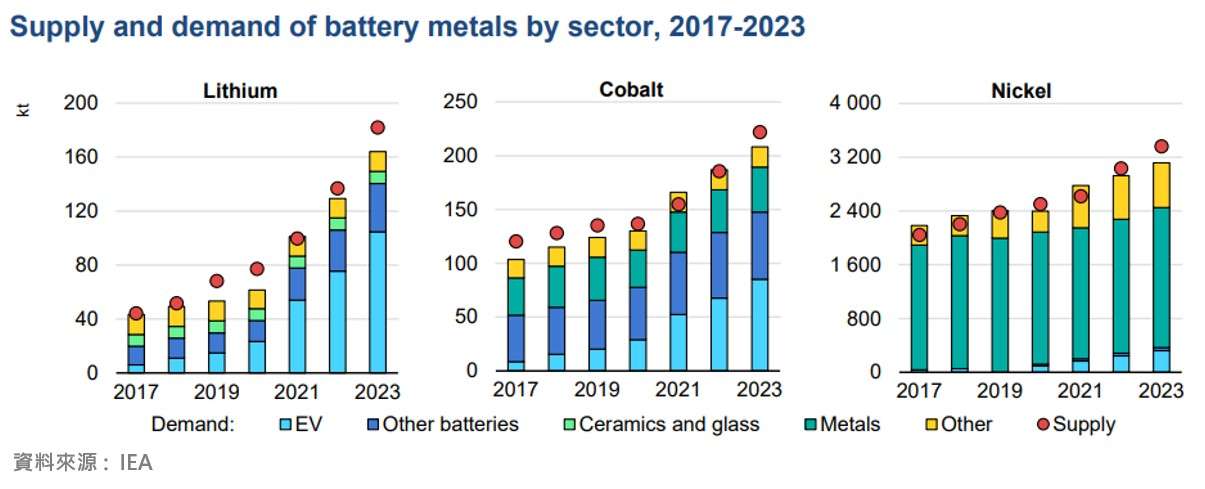

2023 年鋰的電池需求約為 140 kt,包含電動車需求及電池應用區塊,占鋰總需求的 85%,與 2022 年相比增長了 30% 以上;而鈷方面,也依電池需求增長了15%,達到150 kt,占總量的70%。鎳的區塊,影響則較小,僅占鎳總需求的 10% 左右。2023 年鎳的電池需求接近 370 kt,與 2022 年相比增長了近 30%

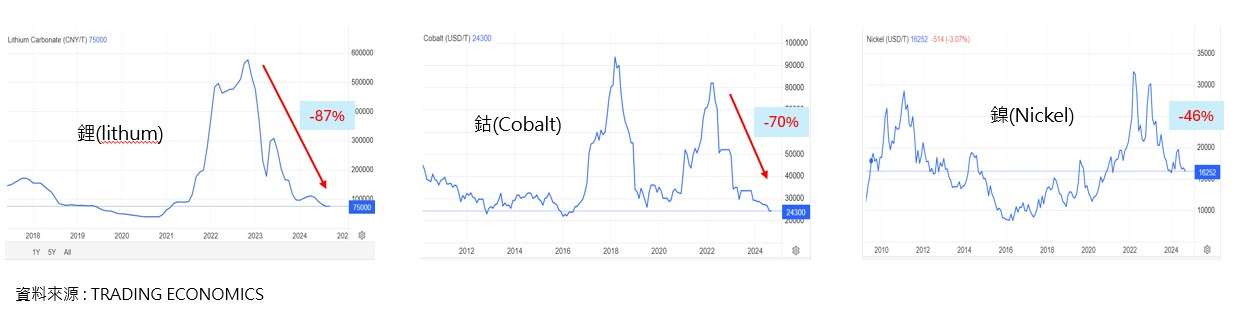

在上述趨勢圖中,我們真正要留意的事情是,供需之間的缺口是否平衡,在2019年時可以看到供給(Supply)和柱狀的需求是有間距的,表示供給大於需求,但是在2021年時,因為需求突然大幅度的增長,主要來自中國電動車的快速上升,在礦開無法跟上需求時,面臨了供需失衡,也因此當時鋰、鈷、鎳的價格同步飆漲,但這樣的情況,在2022-2023年又出現反轉,導致2023-2024年價格快速下滑。

這也是為什麼近期鋰礦供應商 Lithium Americas ,會在Thacker Pass 專案中喊卡的原因,而這項專案是全球最重要的鋰礦開發專案之一,加上目前政治和經濟前景的不確定性。Lithium Americas 表示,目前正在探索第二階段投資的替代結構,並已將交易截止日期延長至12月20日。

在過去 5 年對採礦和精煉的高水準投資,確保了全球供應能夠輕鬆滿足當今的需求,不僅對電動汽車,也包括便攜式電子產品、陶瓷、金屬和合金在內的歷史市場的需求,但金屬原料的價格卻左右了電池材料供應商的獲利。

氧化觸媒 & 電池材料商,走出原物料困境

美琪瑪(4721-TW)和康普((4739-TW)主要產品包含氧化觸媒和電池材料,氧化觸媒是一種催化劑,客戶為PTA 廠商,這是一種化工原料廠商,這種物質9成應用在紡織業和包裝業。

在 PTA 製程中約有 40% 的氧化觸媒會被完全消耗,60% 將形成內含殘留金屬鈷、錳之灰渣及廢水等廢棄物。而鈷、錳正是使用在電動車三元鋰電池的正極材料,也因此同步跨入電池產業,而電池產業最主要的應用就是電動車。

(資料來源:優分析產業數據庫)

氧化觸媒的主要原料為鈷金屬、錳金屬、溴酸、冰醋酸等四種,在非供需失衡時期,產品毛利率約在10%~15%間。但因為在2022Q4原物料價格上漲過快,無法完全轉嫁客戶的情況下,也使得毛利率瞬間跌入谷底。反而在2023年,原物料大跌後,毛利率回到合理區間,甚至2024年美琪瑪毛利率突破新高。

(資料來源:優分析產業數據庫)

美琪瑪自研的觸媒回收裝置,將廢棄物提煉出金屬再製造出售,達成循環經濟,和採礦相比,回收資源含金量更高,目前公司已有成熟的鈷、猛回收再利用技術。據公司公開資料顯示, 2021年時,PTA 主要客戶已有 43% 直接使用了美琪瑪的回收服務,隨著回收效率的提升毛利率也有更好的表現。

市場規模與產業趨勢

當我們了解為什麼當金屬原料大跌後,反而讓電池材料供應商迎來生機後,進一步探討產業趨勢。

根據Spherical Insights & Consulting 發布的研究報告顯示,2023 年全球精對苯二甲酸 (PTA) 市場規模為 604.5 億美元,預計到 2033 年全球精對苯二甲酸 (PTA) 市場規模將達到 976.2 億美元,複合年增長率 (CAGR) )在預計期間為4.91%。對於營收佔比較高的美琪瑪而言,影響性較大。

根據 Precedence Research 報告指出,2023年全球電池市場規模為1,253.5億美元,以2024年計算為1,462億美元,預計到2034年將達到6,808.5億美元左右,年複合成長率為 16.6%,增長率穩步擴張。但仍要留意,此為長期趨勢,若景氣反轉向下,則短期就會出現市場需求疲軟的態勢。

最後是回收市場,根據 Precedence Research 報告指出,2023年歐洲鋰離子電池回收市場規模預計為29.4億美元,預計到2033年將達到323.1億美元左右,2024年至2033年複合年增長率為27.1%。不過此推論仍建立在,世界各地對電動車的巨大需求,以及各國政府對充電電池的補貼。短期上若景氣反轉向下,市場需求也同樣會減少。

(資料來源:優分析產業數據庫)