ChatGPT的出現,除了讓大家覺得好好玩好有趣、順便幫忙解決掉工作上一些關於翻譯、短文生成、資訊取得的問題之外,其實各個企業正絞盡腦汁想方設法地要利用這個聊天機器人,做出更有競爭力的加值服務(優分析也不例外),並開拓出更大的商機。

而在這種氛圍下,有一個族群能夠大幅受惠,那就是「雲端系統整合業者」!

企業上雲是什麼意思?GPT為何能推波助瀾

大家都常聽到「企業數位轉型」,其實上雲也是企業數位轉型的一種。過去企業會自己架設維護機房(很多伺服器在裡面做儲存和運算),這通常都要花很大的費用,而且後端系統管理也挺複雜的。

企業上雲是指把網路架構部署到雲端平台上,不但節省成本,而且雲端平台可以根據企業需求進行擴展。而幫助企業上雲的公司可以稱作為雲端整合業者,它們會依公司的需求進行客製化的網路架構與後台規畫。

現在ChatGPT席捲全球,已上雲的企業都會想要把自己的服務平台和GPT結合、來創造無限商機;還未上雲的企業,也會因為AI趨勢下,要運算/儲存的數據越來越多,自建機房的成本越來越高,就會和雲端系統整合業者尋求上雲的服務,

更不用說想要串接GPT就一定要被迫上雲了!

你會說又不是每間企業都要用GPT!但是你不用、同業競爭對手都用了,可以用AI、GPT來了解客戶行為、精準行銷、幫忙做判斷等等。上雲且串接GPT的企業數據資料處理越來越多、營運效率越來越好、成本越來越低,不上雲的企業,你說會有競爭力嗎?

所以雲端整合業者將會在這個趨勢下,迎來產業的向上循環。我們可以利用模組中的「產業概念股分析」功能,來找出和雲端系統整合有關的業者。

而有一家業者默默地從資訊通路商,慢慢轉型為雲端系統整合業者,毛利率已有明顯成長,這個正是我們要好好一起來認識它的時間點。

認識邁達特(6112)

邁達特是一家企業資訊應用加值代理商,簡單說就是賣一些AWS、IBM、Cisco等大廠的軟硬體產品,幫助企業客製化規畫整個網路系統架構、主機伺服器系統、資料庫、教育訓練課程、網路安全等,使企業提高營運效率和降低成本。

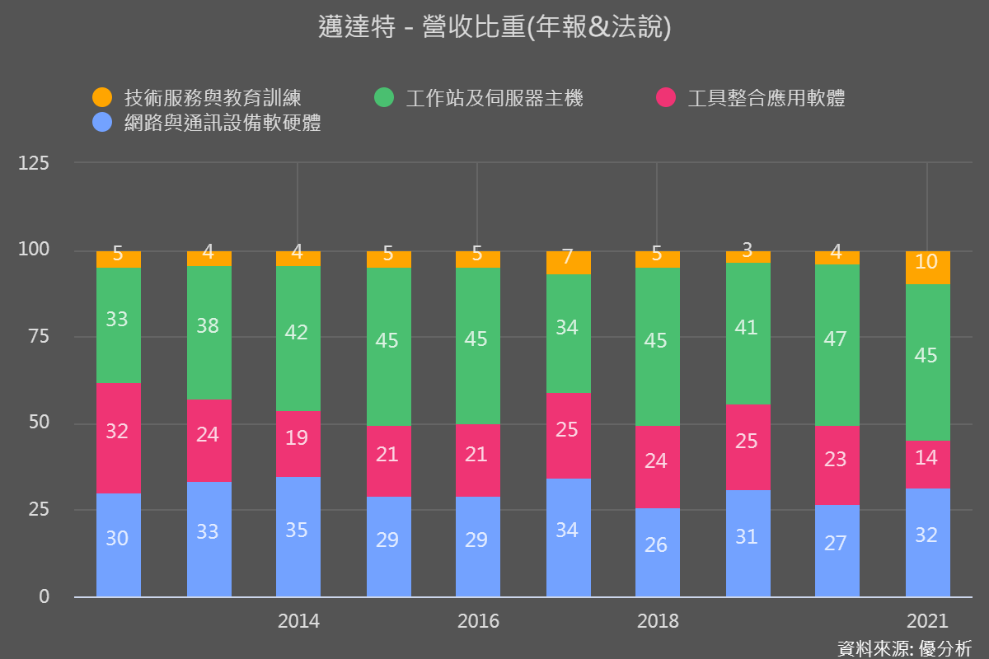

原本邁達特最主要的產品是Cisco與Dell的伺服器與儲存設備,以及IBM的網路設備,還有Oracle的資料庫軟體SaaS及PaaS。

但其實這種服務技術並不高,不但容易被取代,銷售上也大多屬於一次性的收入。

營運開始發生質變

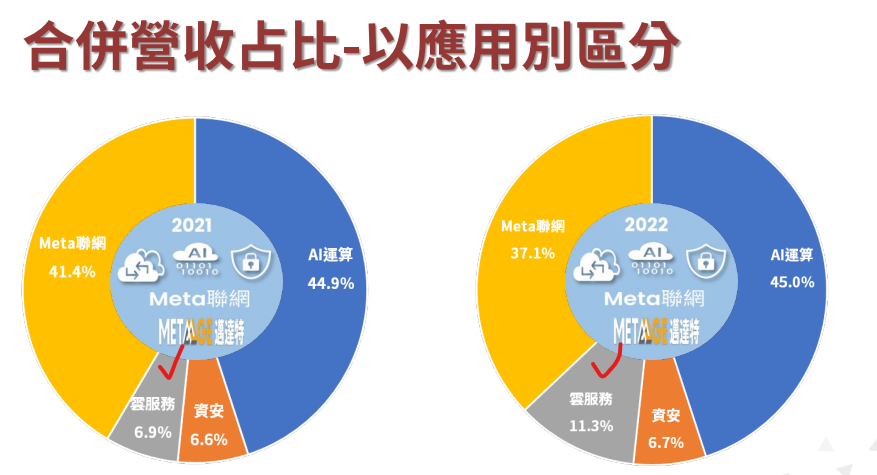

好在邁達特近年積極發展各產業雲端應用和IT智慧化方案,在2022年Q2陸續獲得微軟CSPIndirect Provider代理商、以及AWS託管服務供應商資格;也在2022年重新調整產品分類。

2022年產品應用分類與營收占比為:AI運算45%、Meta聯網37.1%、雲服務11.3%、資安6.7%。

2022年調整產品分類後,變成上圖那樣。雲服務營收占比成長最多,從6.9%到11.3%,看好相關需求將持續增多,邁達特預計2025年前雲服務占比將提升到30%。

最重要的是,以前大多是一次性收入,而雲端服務有「訂閱式」產品,就能帶來較多永續的收入,即使整體營收沒有成長,但永續收入對後續營運提升很有幫助。

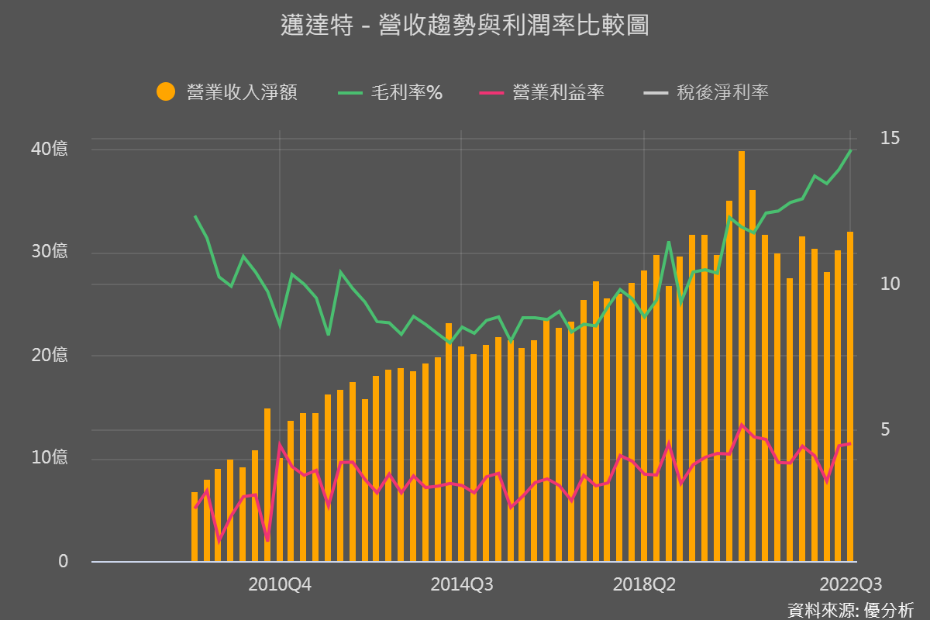

再加上毛利率能持續上升,顯然雲端服務產品比以往軟硬體產品還要好賺。

所以雲服務營收占比提升,帶動永續性收入變多、毛利率提升,都顯示邁達特營運開始慢慢發生質變。

本業獲利未能明顯提升?

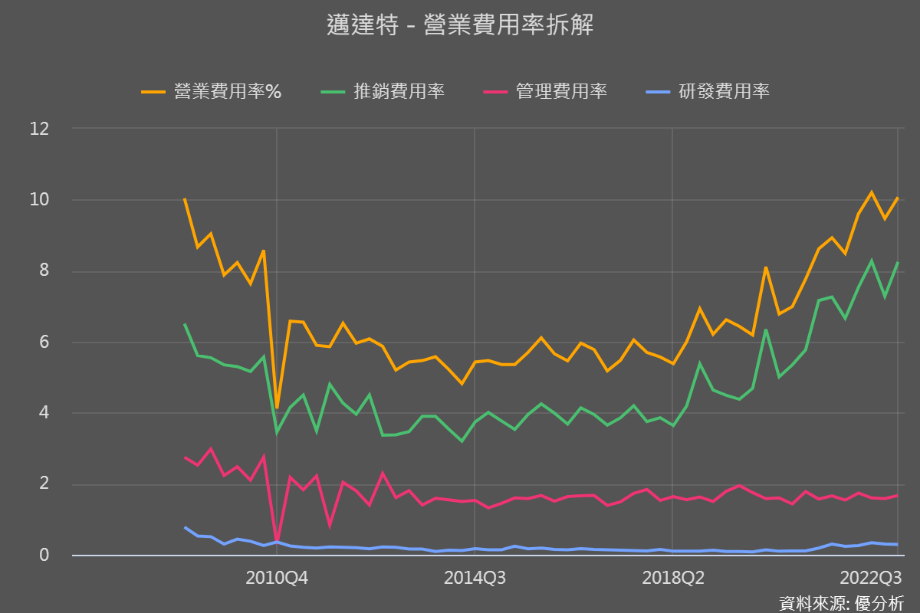

原本邁達特軟硬體服務競爭對手以敦陽科(2480)、零壹(3029)、精誠(6214)為主,而雲服務比重日益提升下,上奇(3123)、伊雲谷(6688)等也將成為邁達特的競爭同業。

但才剛入門雲端不久的邁達特,會需要花較多推銷費用來打入新的客戶,所以相較於毛利率明顯上升,目前營業利益率和過往相比差異不大,主要就是推銷費用上的提升。

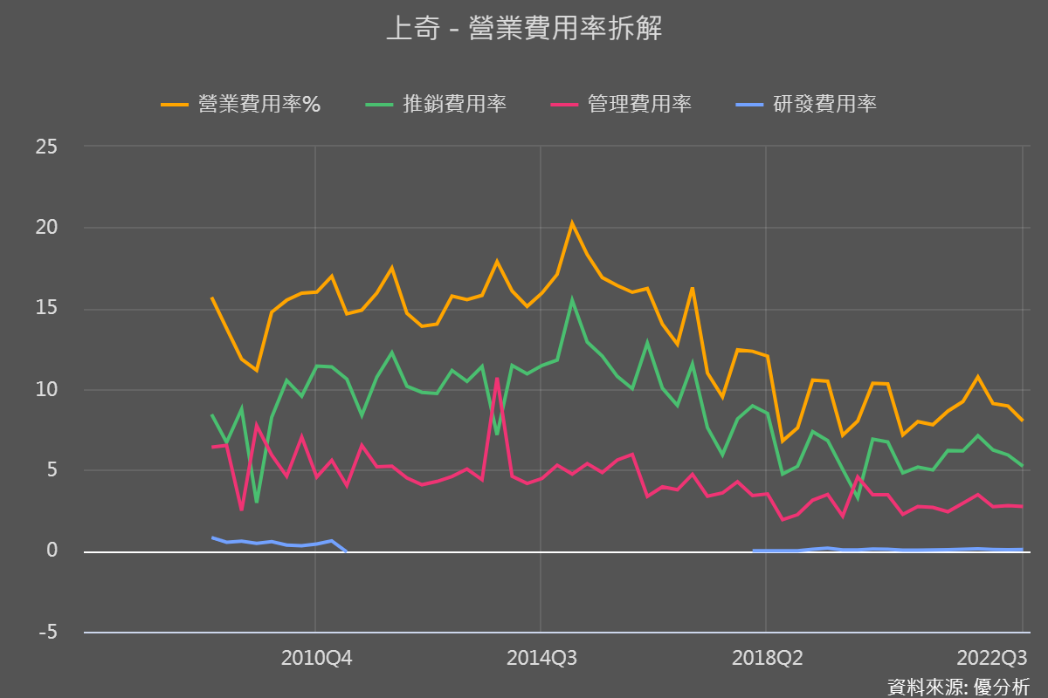

不過這反而不太用擔心,相比上奇已轉型成功五年以上,在雲端服務耕耘許久、在手客戶很多,不需要投入很多費用去推銷,而如果邁達特不積極投入推銷、急起直追搶客戶,但卻一直說自己會成長,這樣反而少了可信度。

所以推銷費用的提升反而是邁達特積極在開拓新客戶、增加永續性收入的證明!

邁達特亮點:處在質變轉型階段,評價又不高

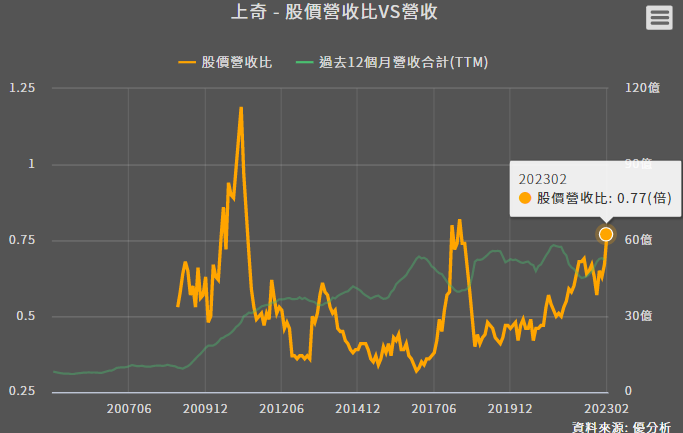

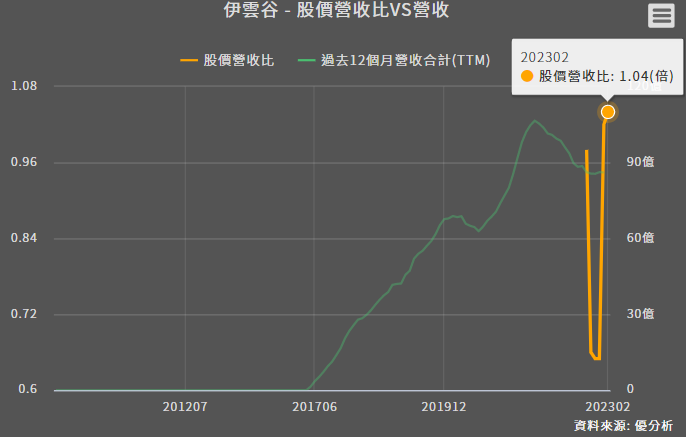

最後我們來看評價的部分。其實這個產業都在向上,下圖可以看到也是從資訊通路上轉型成雲端系統整合的上奇,即使轉型很有成,但股價營收比(PSR)也才0.77倍而已,而伊雲谷雖然有超過1倍,但就目前整體產業正在向上循環來看,也不是很高,顯示這個族群仍有不小的潛力。

而邁達特雖然還在轉型初期,目前PSR為0.61倍已在歷史相對高點,但它剛好碰上產業大力向上的循環階段,毛利率情況有望明顯優於過去,PSR和過去相比的意義已不大,和上述兩家相比也在相對低點,所以邁達特在這個階段非常值得我們關注。