從基本面與存貨營收情況來看載板三雄表現,因為存銷比都在低點,顯示ABF需求其實還很不錯,只是全球ABF廠過去三年都在大力擴充產能情況下,市場反應的是長期價值,因為市場擔憂未來ABF價格會大幅下跌、出現供過於求的情況,所以股價在基本面仍佳時就大幅下跌。

之前文章我們提過,ABF三雄過去三年高資本支出本就隱含著高風險,而我們也說過,搭配估值來看風險和報酬間的關係,只要估值位置偏低,顯示市場對該公司ABF產品平均價格(ASP)已悲觀看待。

本篇我們進一步來看AI趨勢為何能讓ABF產業供需情況更佳,以及哪些數據可以來看市場情緒、比較三雄營運情況。

產業最大前景:AI伺服器

超夯的聊天AI機器人ChatGPT,讓AI應用找到突破口、掀起AI應用狂潮,原本每台伺服器搭載1-2顆CPU,運算功能要更強的資料中心伺服器有的更會搭配4或8個GPU。這些高效運算晶片在封裝時會需要由ABF載板來乘載。

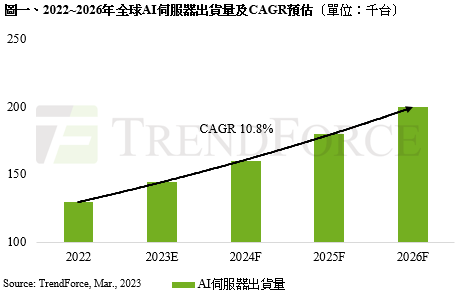

AI伺服器則會需要更多更多的高速運算晶片,尤其越高階的晶片需要更多層數高、面積大的ABF載板來進行先進封裝,而先進封裝使用的高階載板良率低,會消耗更多ABF產能,市調機構預估未來幾年AI伺服器年複合成長率達11%。

國外分析師也表示,CahtGPT每天活躍用戶五花八門問題所需要的運算力,大概是約2.5萬顆GPU!就是3千台AI伺服器中,每台有2顆CPU和8顆GPU!

而這還只是AI狂潮剛開始而已喔!隨著AI應用門檻大幅降低,各企業導入、各領域應用都會爆發,AI伺服器與高效運算晶片的需求,將帶動ABF的用量也會明顯提升。

產業其他前景:車用

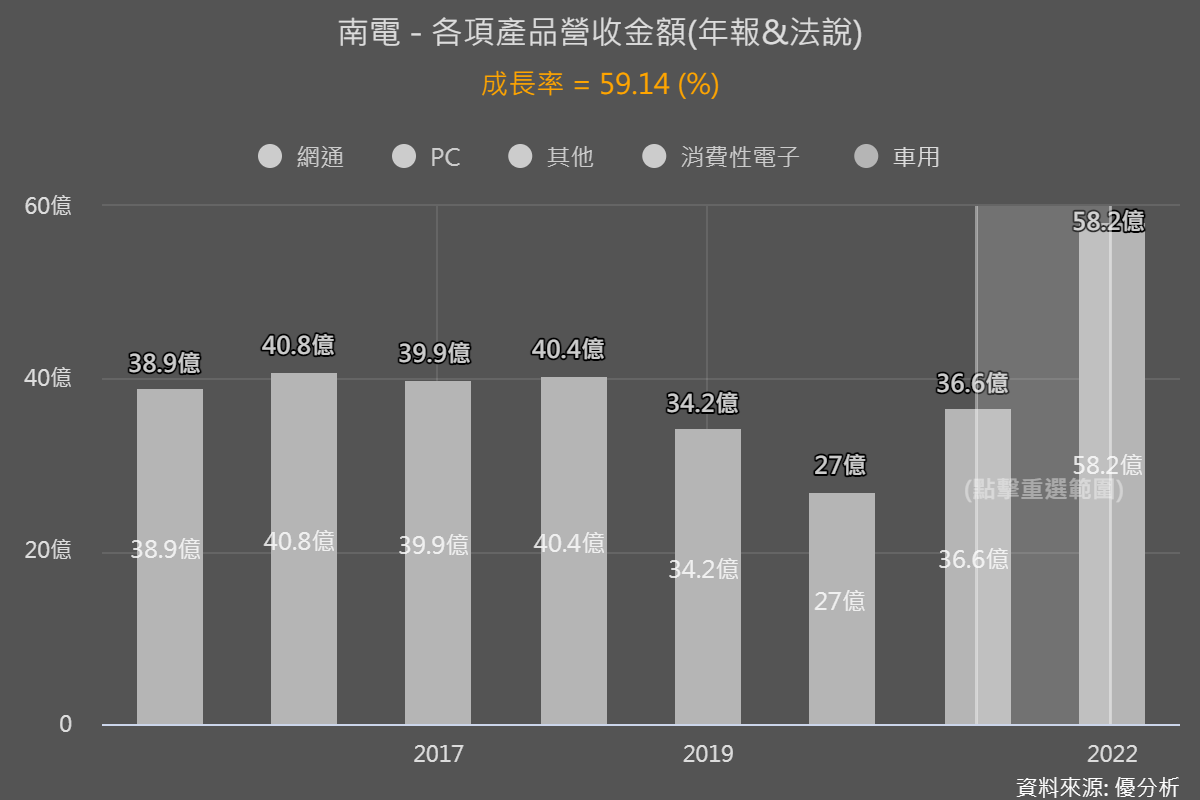

此外電動車在全球滲透率也在加速提升中,而電動車接下來也要往自駕發展,帶動高階車用晶片需求也會持續升高。像是ABF營收比重最高的南電,除了網通伺服器的營收年複合成長率高達%之外,車用的2022年營收也年增高達60%。

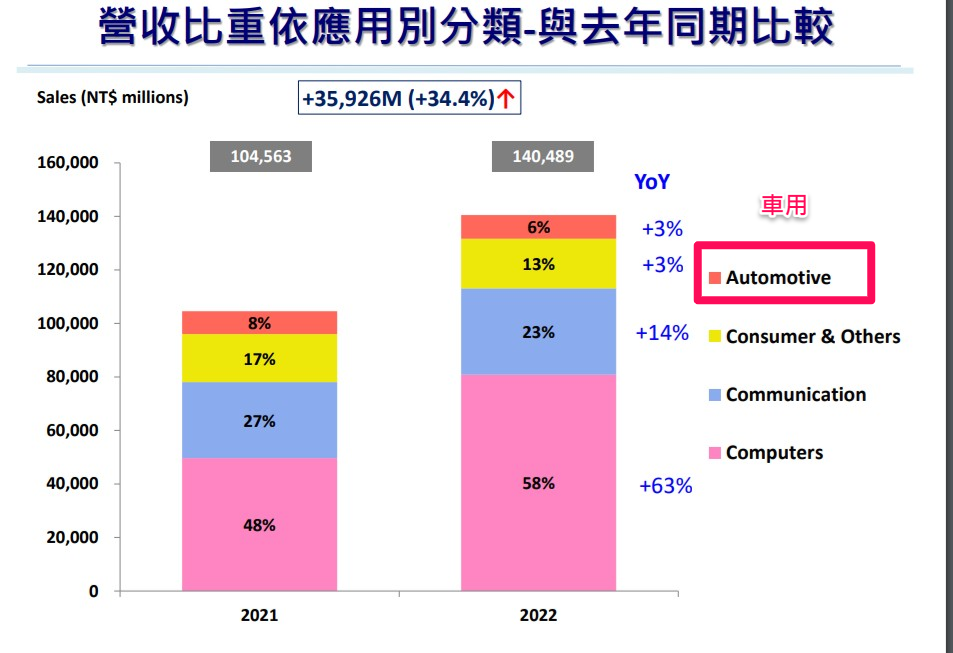

而過往營收比重分類中,沒有車用項目的欣興,2022年也趕快新增該項目,顯見車用未來營收的重要性!

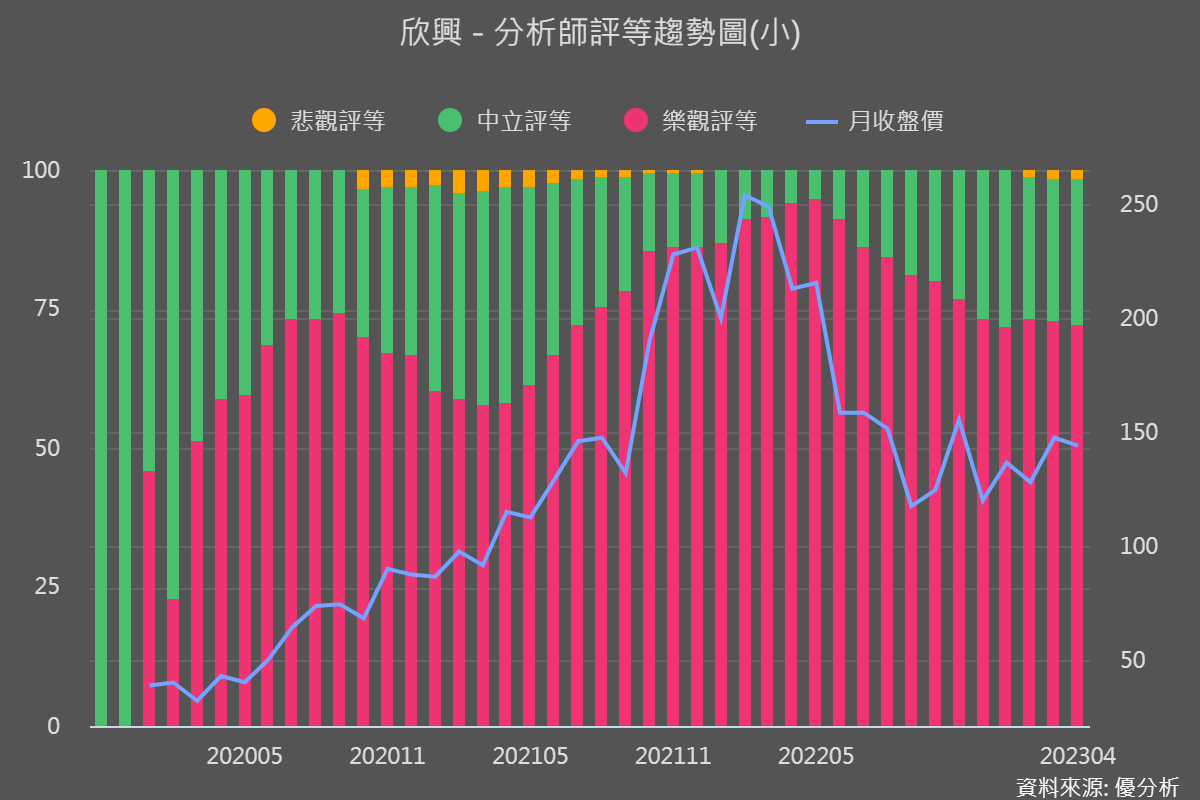

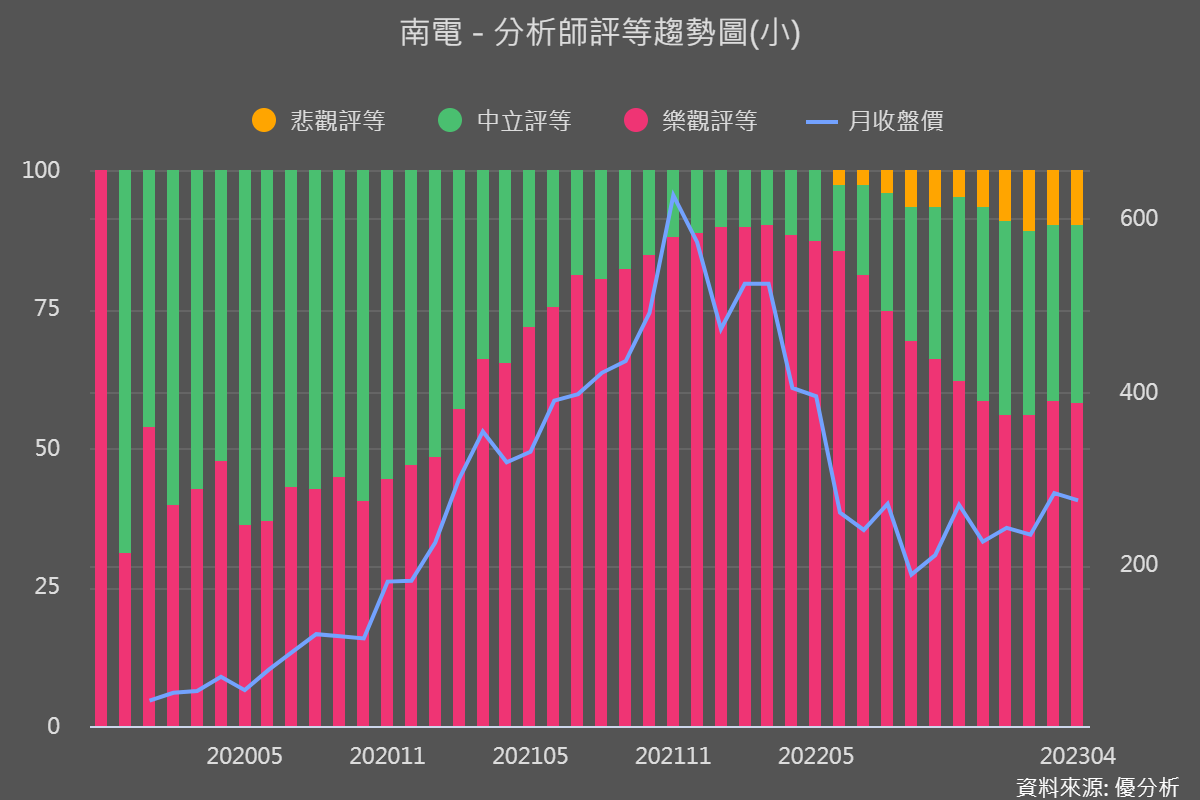

且高階載板的良率也會比較低、會消耗更多產能,整體來說,ABF載板前景較無虞,所以股價在法人大多還在悲觀情緒中的時候,已經可見有慢慢回彈反應。

從DCF看目前市場(股價)態度

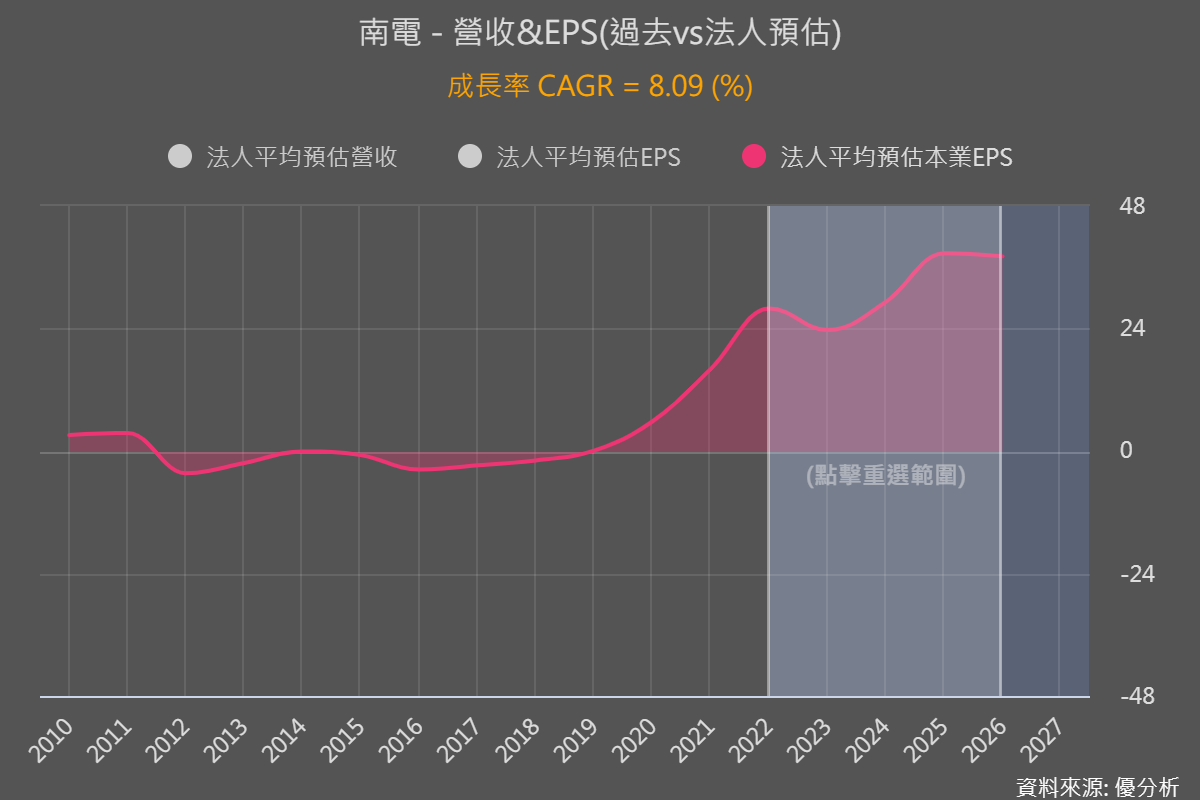

南電目前股價隱含未來1-5年衰退5.5%,法人預估未來5年複合成長率8%。

欣興目前股價隱含未來1-5年衰退9%,法人預估未來5年複合成長率8.5%。

景碩目前股價隱含未來1-5年衰退8%,法人預估未來5年複合成長率6.6%。

短評:近期股價領先回彈的是南電,而法人對於南電和欣興的未來成長期待比較高,主要是這兩家業者高階ABF營收比重較高。

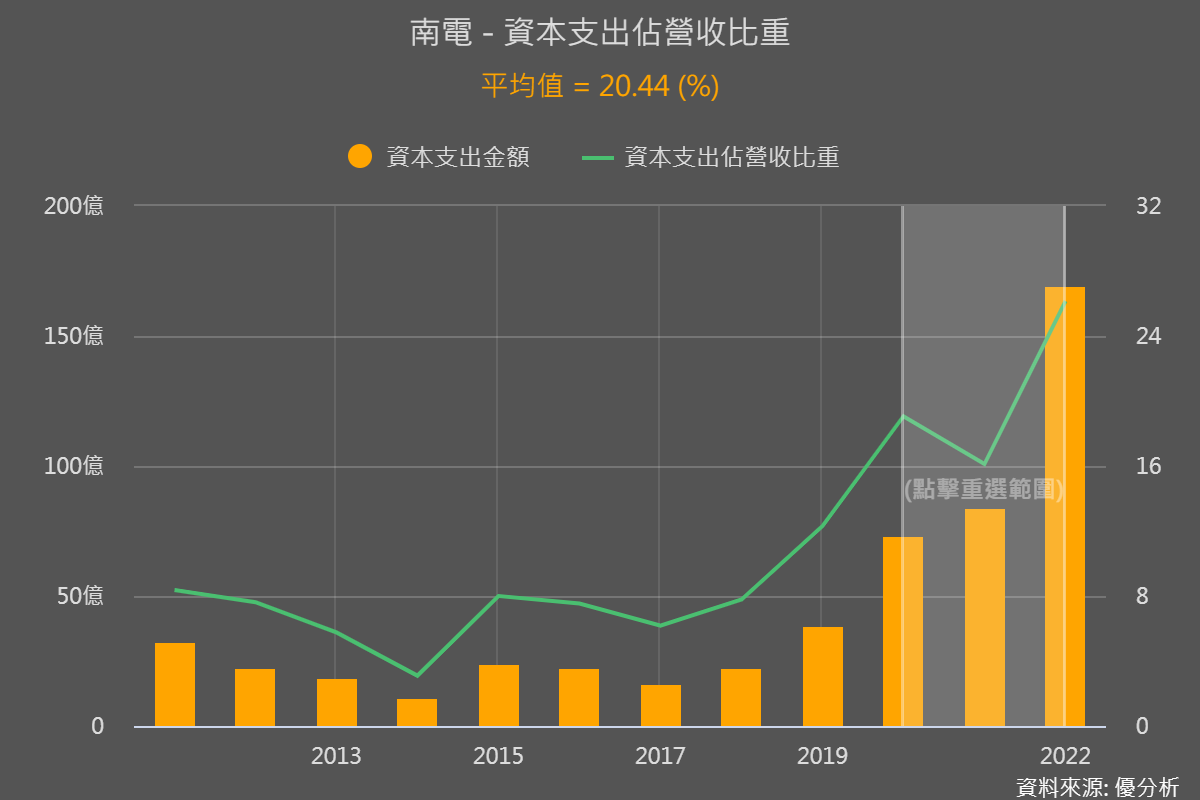

2020-2022資本支出情況

南電三年支出326.6億、平均占營收比重20%

欣興三年支出682.8億、平均占營收比重20%

景碩三年支出327.1億、平均占營收比重30%

短評:ABF載板產能升高是為了在需求強勁下大賺業績、且掌握全球競爭優勢,但由於未來出現供不應求的機率很低,過去支出佔營收比重過高的業者,要再有漲價讓之前的支出、快速回收獲利的機會很低,反而拉長獲利回收時間。

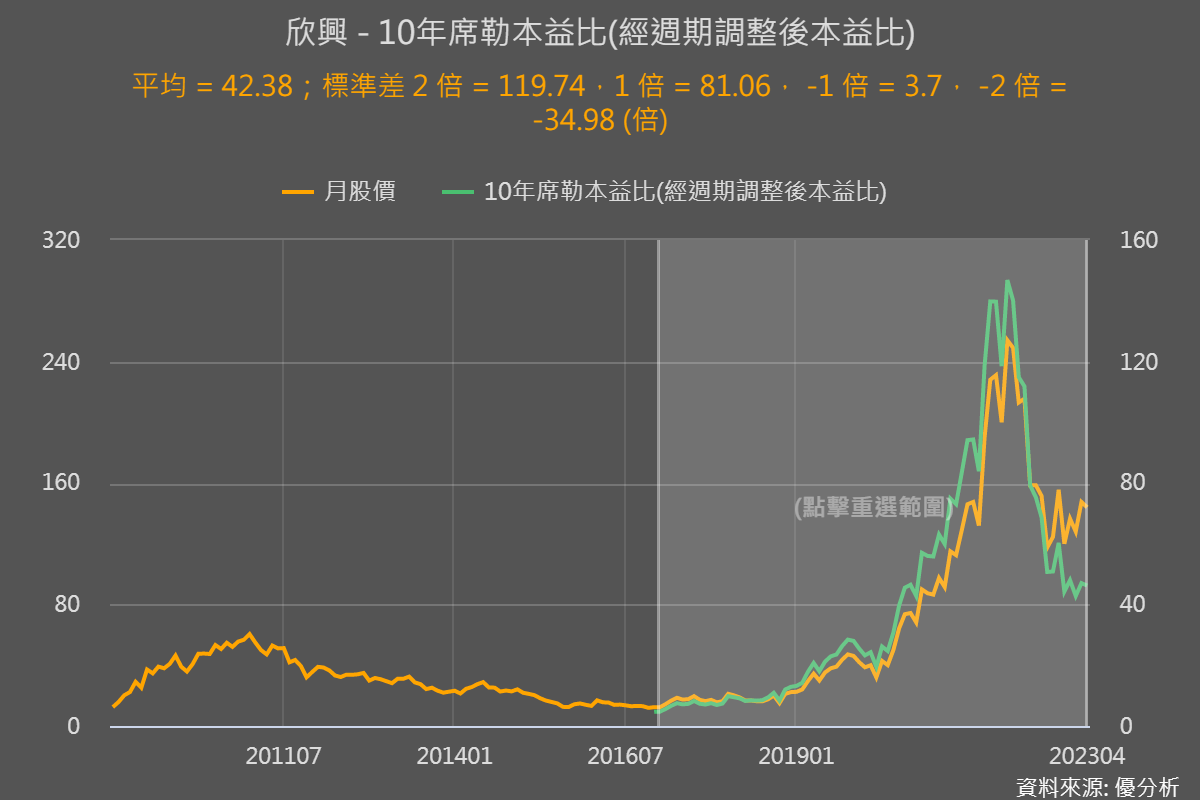

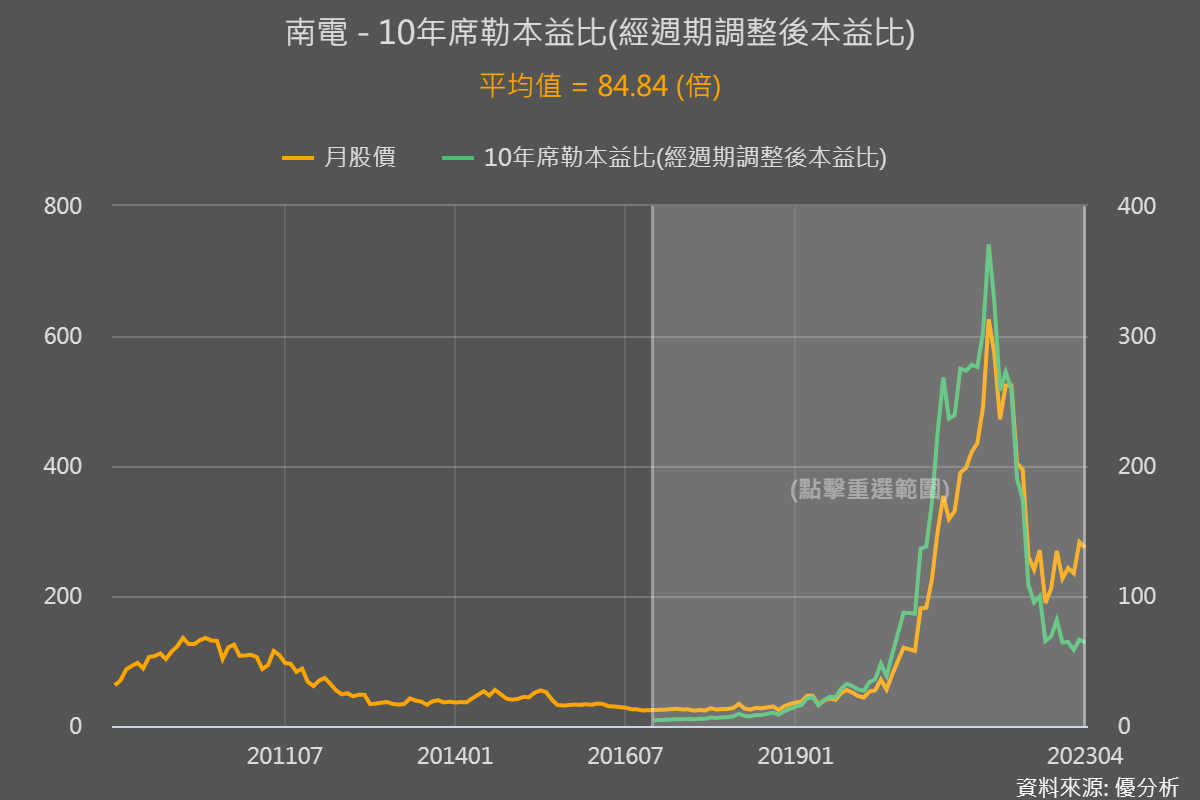

10年席勒本益比估值位置

南電平均值為84.8倍、現為64.4倍,回到均值的空間32%

欣興平均值為42.4倍、現為46.2倍,已微幅超越均值9%

景碩平均值為18.3倍、現為22.2倍,已微幅超越空間21%

短評:前面的股價隱含未來五年成長率顯示,南電近期股價已有領先回彈,但如果從席勒本益比來看的話,欣興和景碩早已超越平均值,而南電目前還在回到均值的路上。

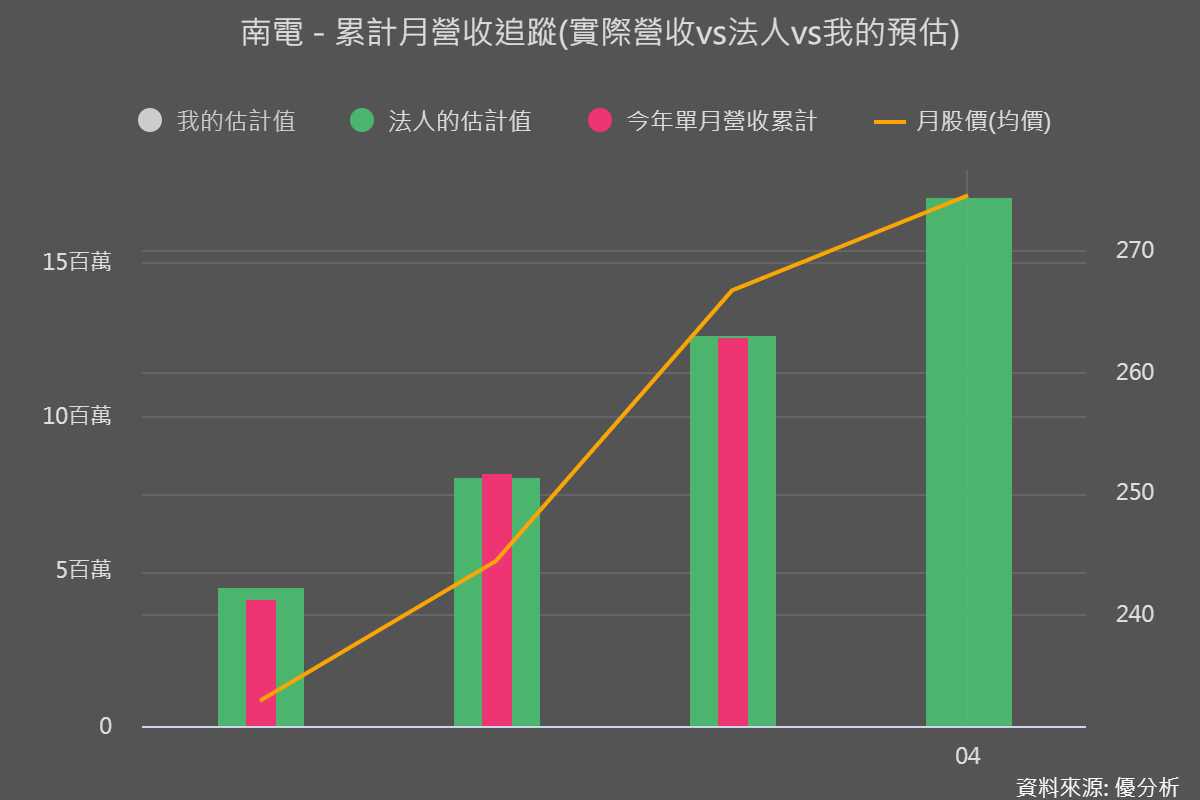

南電3月營收仍透露需求疲軟?快用新功能來追蹤

載板三雄中南電搶先公布最新3月營收,年減16%、累積前3月營收年減13.6%,新聞說不如預期是真的嗎?

主要是短期內ABF大戶AMD、英特爾(共占長期ABF需求70%),因為在進行庫存消化,對終端需求也怕怕的,所以拉貨力道比較弱。不過法人看好2023年下半年整體需求和ABF價格會較穩定。

更重要的是,從優分析模組追蹤月營收的新功能更能看到,目前南電營收整體表現其實仍符合法人預期。

這個功能是法人估計全年營收,優分析再根據淡旺季運算出來的值,再和實際每月營收表現來比較,能就具體了解一家公司表現有沒有符合預期,不會被新聞牽著走,真的沒有符合預期的話就趕快探究原因,具提醒也能輔助決策的好工具。

最後我們整理幾個重點:

高端ABF需求將隨AI變得會很強勁,先進封裝滲透率將從2022年的20%到2025年提升到50%以上。

南電ABF占整體營收近60%、其中高階ABF占15%,預計高階產品占比將持續提升。

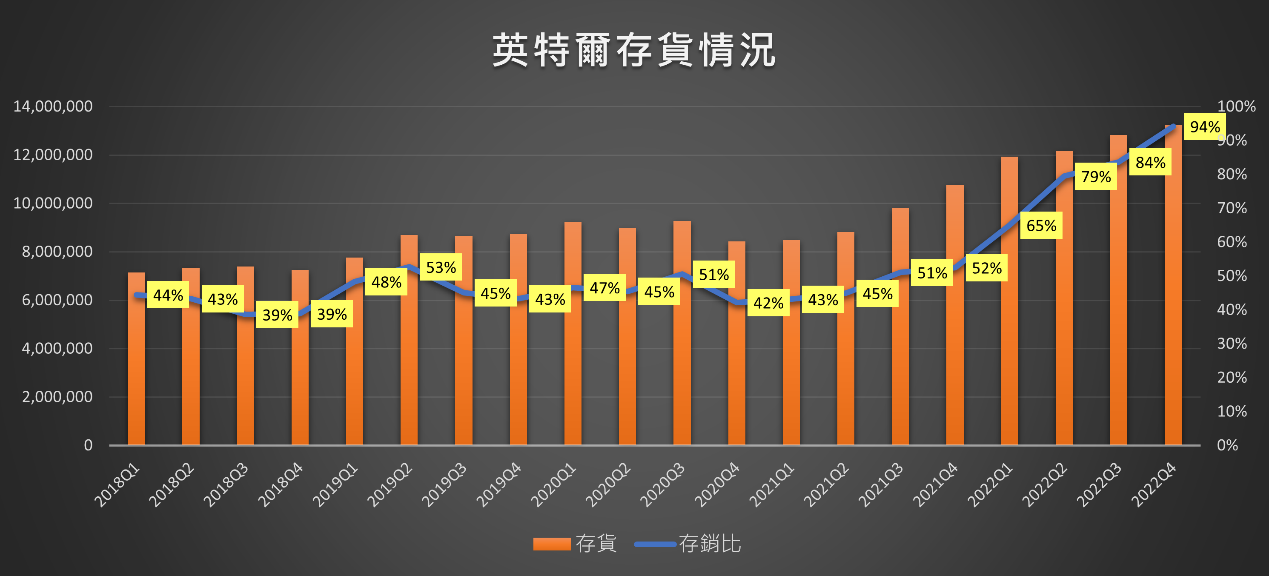

南電最大客戶AMD目前存銷比雖仍在高點,但不像英特爾有持續創高的情況,顯示庫存堆積情況其實沒有太嚴重,後續AI應用後續如火如荼進行下,AMD對南電拉貨力道逐漸轉強的機會也比較高。