根據中國國家統計局於今日所公布的數據,2025年8月中國工業生產年增率放緩至5.2%,低於市場預期的5.8%,也較7月的5.7%增幅回落,為自2024年8月以來最疲弱的表現,主要受到製造業增速放緩(5.7%,前月為6.2%)以及電力、熱力、燃氣與水的生產增幅下降(2.4%,前月為3.3%)的影響,反映內需走勢依然疲軟。

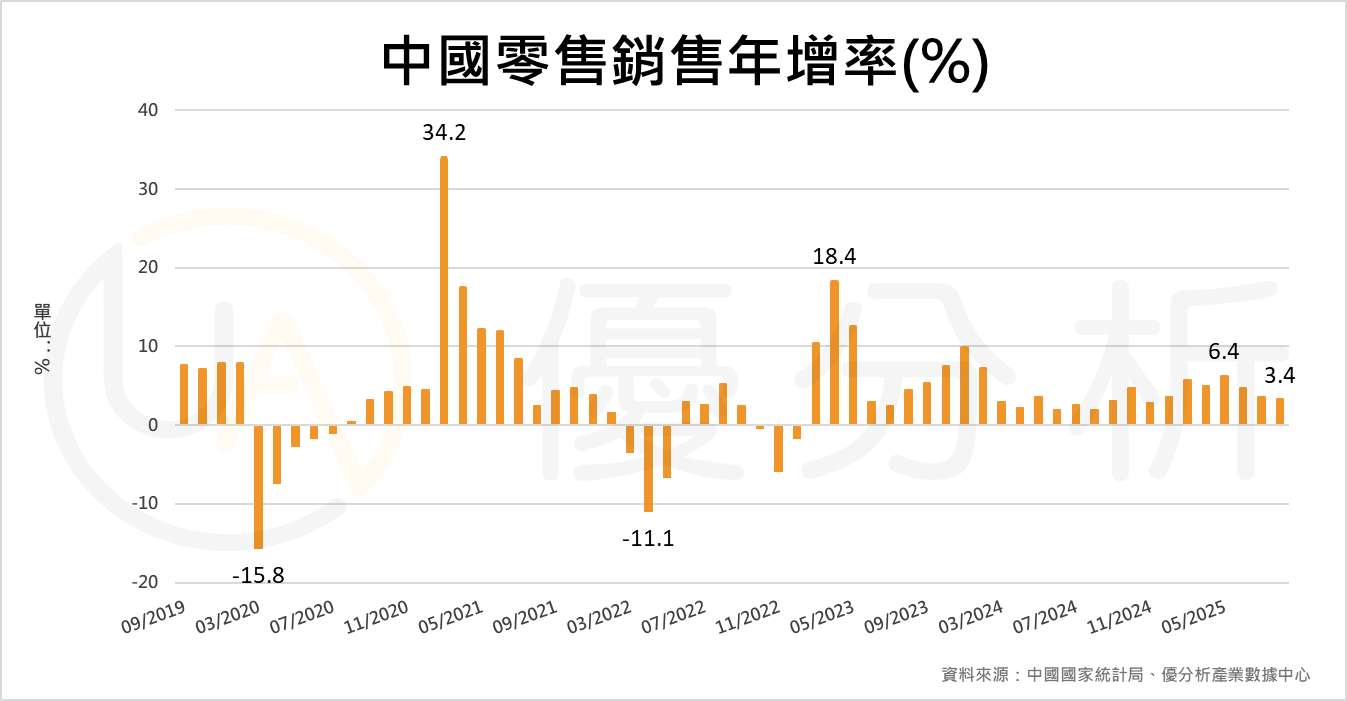

同時,作為衡量內需的重要指標,零售銷售年增率亦放緩至3.4%,不僅低於7月的3.7%,也遜於市場預期的3.9%。這是自2024年11月以來最疲弱的成長表現,且已連續第三個月走緩,突顯消費端復甦動能持續減弱。隨著消費品「以舊換新」政策效應逐漸消退,多項品類的銷售增速明顯放緩。不過,服裝鞋帽及紡織品(3.1%,前月為1.8%)以及文教辦公用品(14.2%,前月為13.8%)的需求有所增強,汽車銷售亦扭轉7月的年減1.5%,在8月轉為年增0.8%。

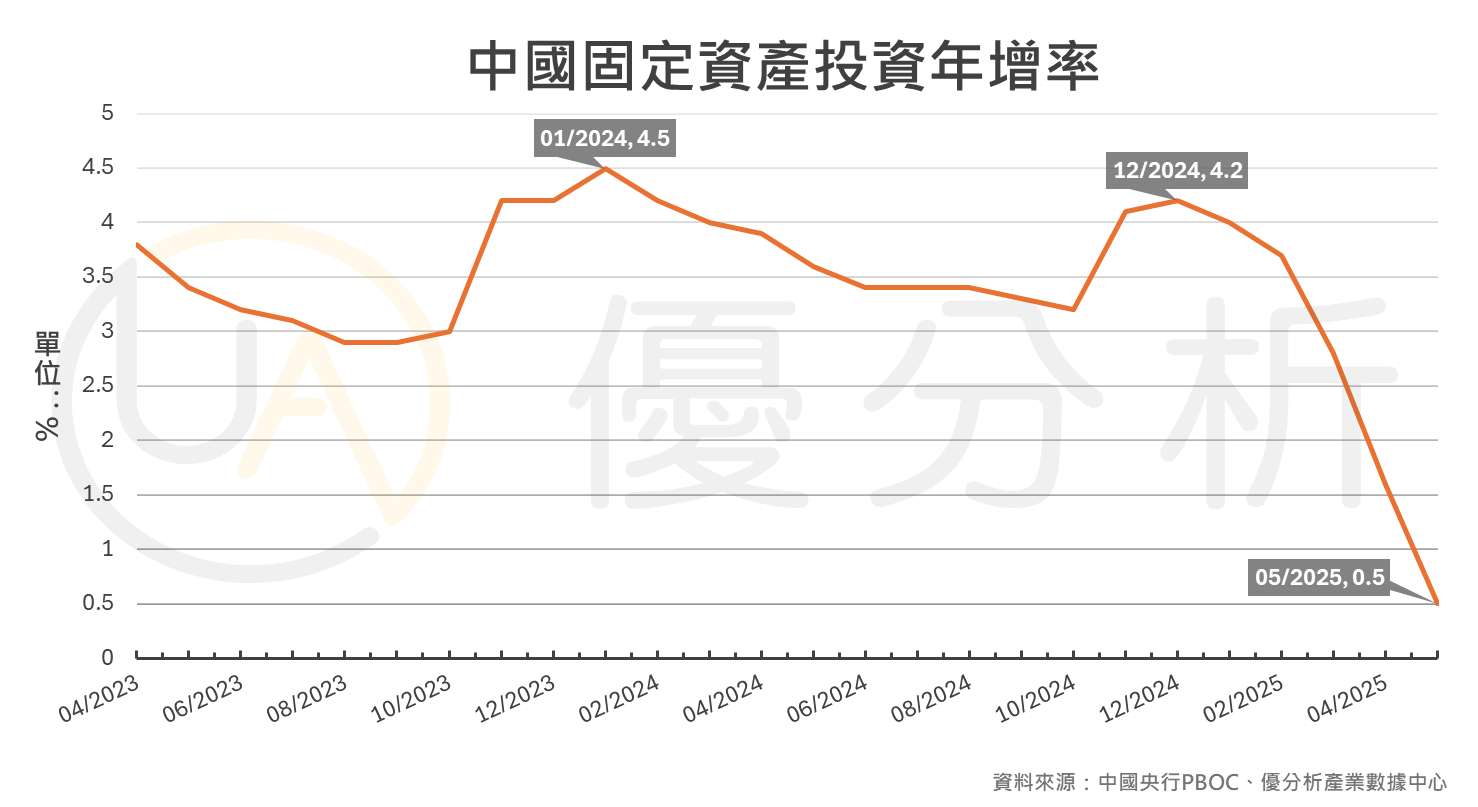

2025年1至8月,中國固定資產投資年增率僅為0.5%,不但遠低於市場預期的1.4%,亦較前七個月的1.6%增幅顯著放緩,顯示投資動能持續疲弱。其中,房地產投資衰退幅度擴大,年減達12.9%,較1至7月的12.0%進一步惡化;基礎設施與製造業投資增幅亦雙雙放緩,分別年增2.0%(前期為3.2%)與5.1%(前期為6.2%)。

若排除房地產部門,固定資產投資仍年增4.2%,但亦低於前七個月的5.3%。單月來看,8月投資較上月下滑0.2%,延續7月的0.5%跌勢,進一步顯示企業與地方政府投資意願仍顯不足。

資金面與利率政策

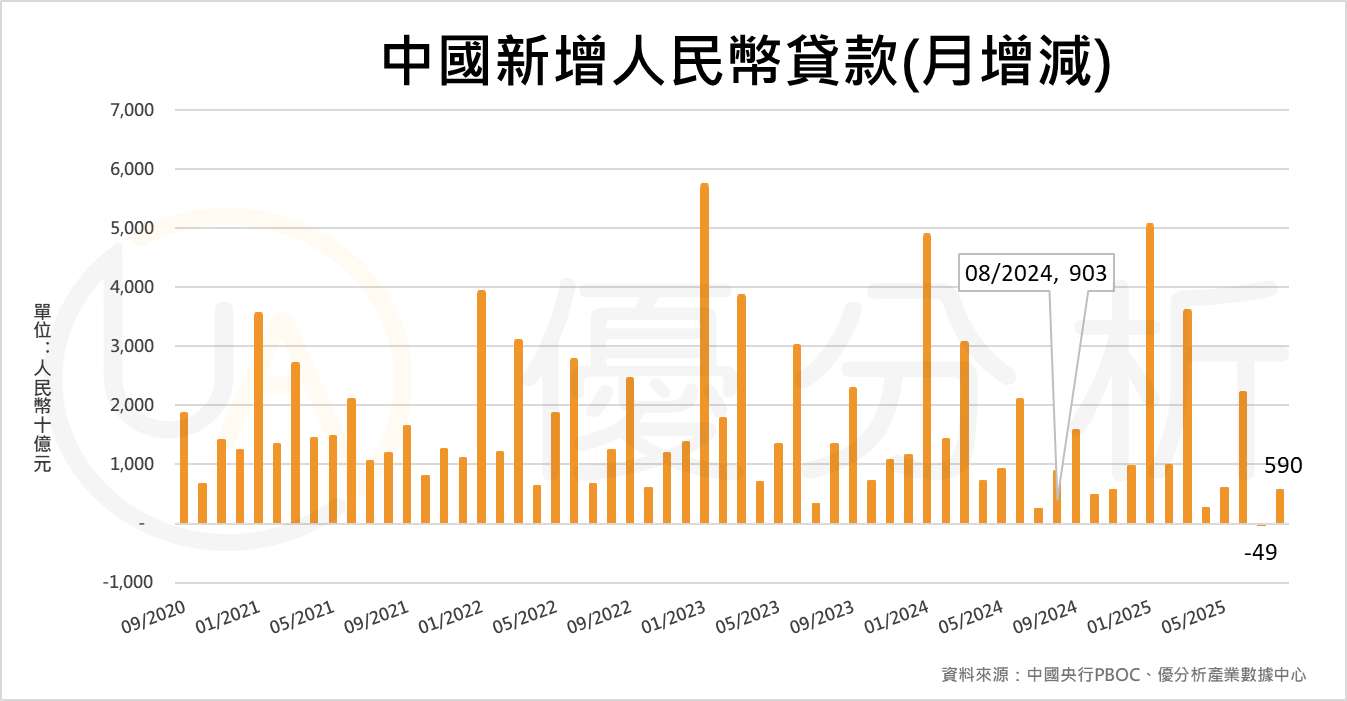

中國8月份新增人民幣貸款為5,900億元,雖較7月略有回升,但仍明顯低於市場預期的8,000億元,且較去年同期的9,030億元大幅下滑,反映出信貸需求依然低迷。值得關注的是,7月份新增貸款甚至出現近20年來首度單月淨減少500億元的情況,突顯市場對融資與投資的信心明顯不足,整體信貸環境持續承壓。

為刺激信貸與消費動能,中國政府自9月起針對家庭與企業貸款提供利息補貼,旨在降低融資成本,但該措施亦可能導致部分借貸行為延後觀望,短期內成效仍待觀察。

在產能過剩與房地產市場持續低迷的雙重壓力下,中國央行(PBOC)正面臨政策上的兩難處境:一方面需透過穩定信貸來支撐疲弱的經濟成長,另一方面又須避免過度寬鬆導致資產價格過熱,特別是在近期股市情緒回暖之際。

分析師普遍認為,儘管市場普遍預期美國將於本週實施降息,PBOC短期內可能選擇維持貨幣政策穩定,以防金融市場出現過度波動。