Q2發生了什麼事?

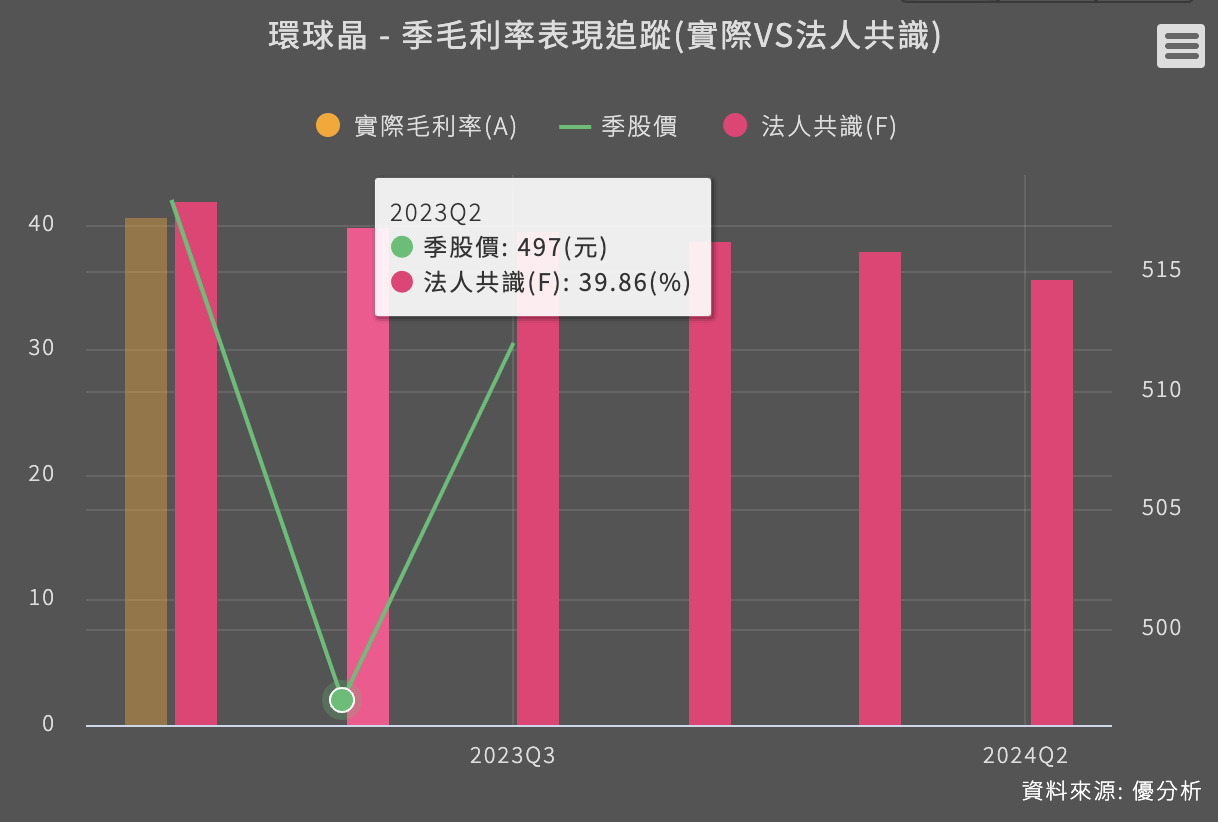

環球晶圓(6488-TW) 2023 年第二季度營收較上季下降 4%,主要受到訂單推遲的影響,其中 6 吋產品為最弱勢,而 8 吋和 12 吋的產能利用率仍高於 90%。由於產能利用率的下降、折舊費用增加以及各產區的能源成本上升,毛利率下滑至 37.7%,這部分是低於法人共識值的39.86%。

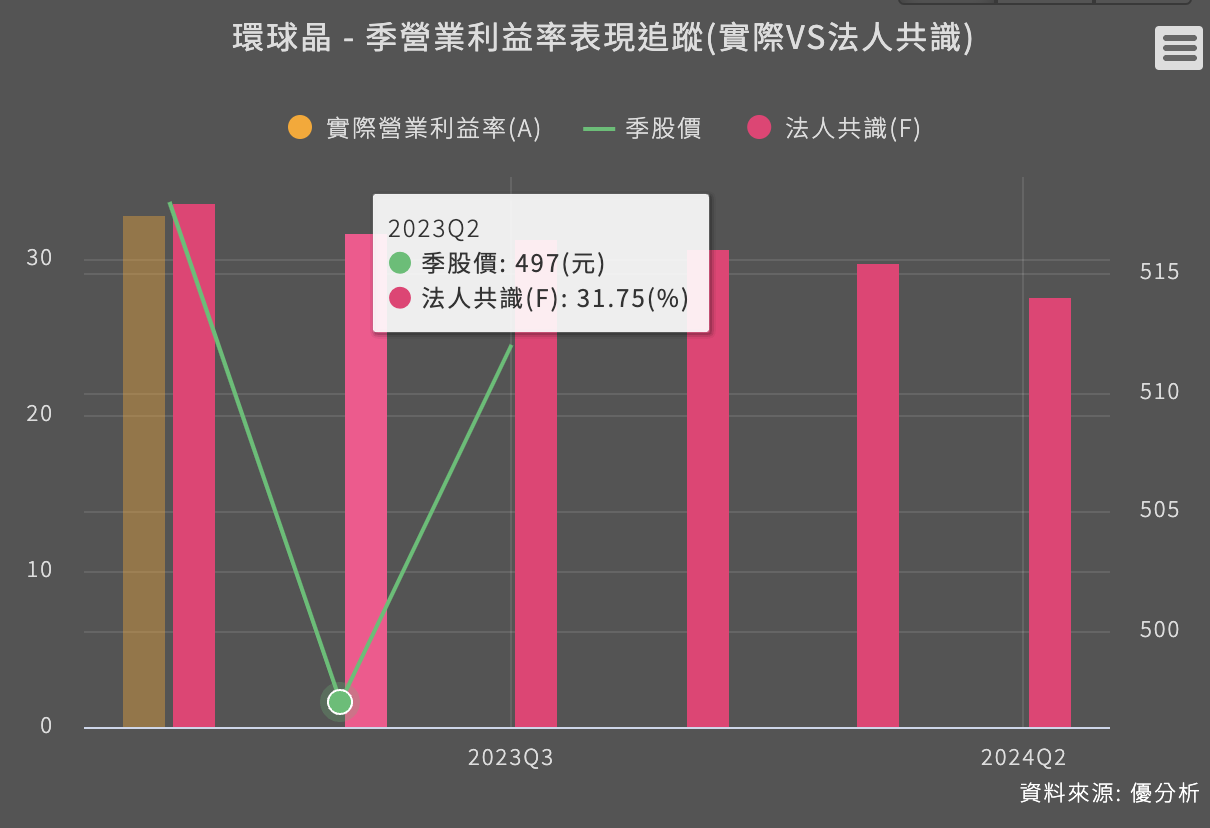

在營業利益部分,因為新產品的研發費用上升,以及一次性的網路安全升級費用,導致營業費用增加超乎預期,因此連帶地營業利益率29.1%也遠低於法人的共識值31.75%。

然而,由於投資部位帳面有獲利以及加上匯兌收益,業外獲利是優於預期的情況,使得2023年第二季度的EPS整體表現優於預期。

在產品別部分,環球晶表示並非全面性的需求疲弱,而是有的產品強有的產品弱,例如Float Zone 晶圓和碳化矽(SiC)晶圓的需求仍然強勁,公司更指出碳化矽晶圓的需求預計將在 2023 年比 2022 年增長 10 倍之多。

公司怎麼看未來展望?

展望 2023 年下半年,由於客戶庫存調整以及產業能見度不佳,預期矽晶圓產業的情況跟上半年一樣艱難。管理層預估 2023 年全年營收將呈現平穩至中個位數(0~5%)的年增長。這也意味著 2023 年第三季至第四季的營收將基本上維持在與前一季相當的水準。

在價格方面,公司有很大比例的產能有簽訂長期協議(LTA),因此價格相對穩定。但公司也有一部分的現貨,公司預期下半年的現貨價格將會延續上半年的下滑趨勢。整體來看,由於產能利用率受限、折舊費用上升以及價格小幅下滑,下半年的毛利率也沒什麼期待性,將維持在相對偏低的水準。

展望的部分整體來看,假如全年還能維持正成長的話,這個指引其實是優於平均共識,其實多數法人平均下來原本是預估環球晶今年會微幅衰退(參照下圖),顯示市場對環球晶圓的展望其實早已悲觀設想,此次法說會所釋出的訊息應該也不會改變什麼,預計不會對市場產生太多負面影響。