正所謂「早死早超生」,已經連續修正了三季以上的世界先進(5347 TW),現在就比台積電開始早進入復甦。

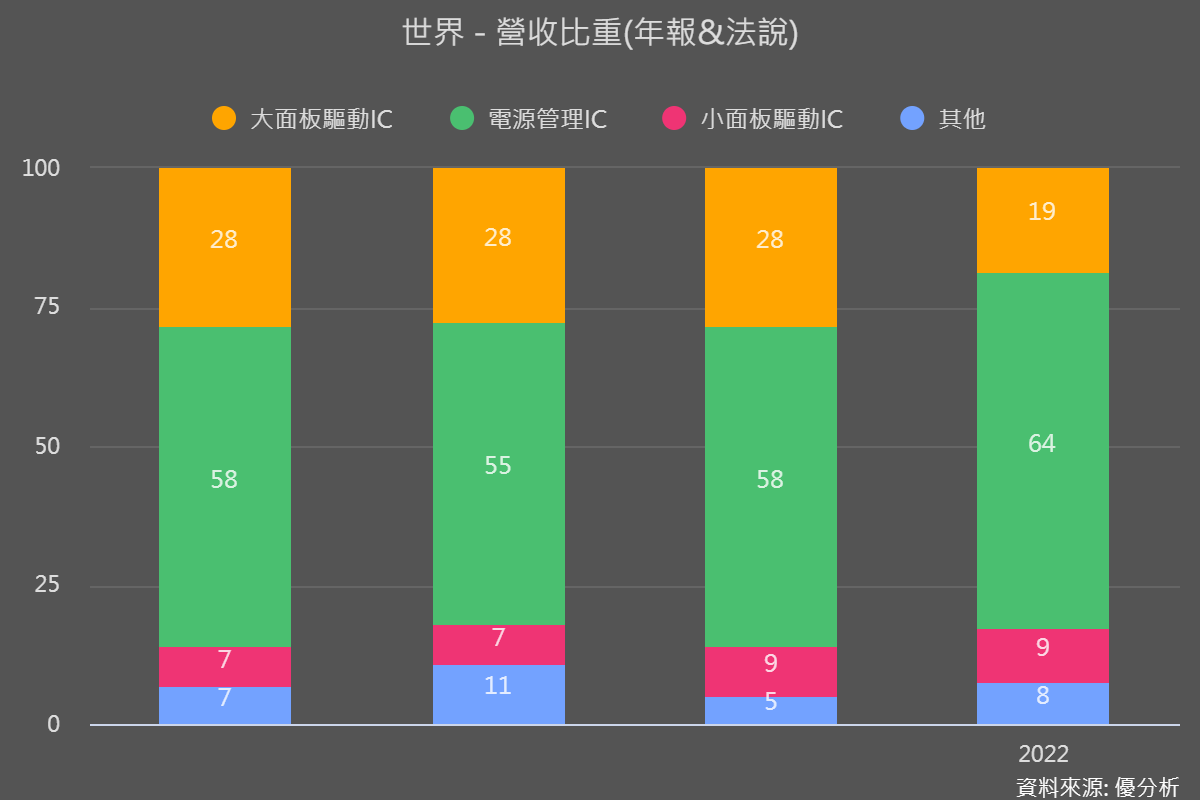

世界先進(5347 TW)相較於台積電,更聚焦於特殊利基型的8吋晶圓產品,產品主要是電源IC以及驅動IC的製造代工。

而這一塊的庫存修正發生的比較早,從去年Q2高峰之後就開始了,至今已經修正了3季以上。反觀台積電是一直到了去年Q4之後才開始庫存修正,世界先進能夠提出+17%的季增率復甦,其實是因為當初比較早進入修正。

各類產品訂單展望

消費電子產品經過一連串的庫存調整後,公司已經看到客戶回補需求開始陸續增加。因此Q2營收將季增+14%~20(中位數大約17%),毛利率也能維持在Q1的30%水準。

以這個展望來說,大約Q1就已經是谷底了,Q2是第一次復甦期,產品別部分,大小尺寸的面板驅動IC復甦的比較普遍,電源IC(PMIC)的復甦程度比較不一致,有的客戶已經回溫,但是大部分都還是會調整到Q2底才有機會結束。比如說主機板、NB就比較差,大約要到Q2底才會結束。(要注意相關個股)

車用是至今最強的需求區塊,目前營收占比已經大於10%,目前還持續成長中,雖然最近客戶端有些也開始在減弱,不過長期占比還是會提高。

既然Q2已經要復甦了,法人當然會問公司關於下半年的復甦強度,但是公司表示目前訂單能見度還是只有三個月而已,無法明確知道復甦的強度會有多大,不過這個說法其實已經暗示的很明顯,大概就是會復甦,但應該沒多強勁。

投資人怎麼判斷下半年復甦強度?

假如公司訂單能見度只有三個月,投資人在沒有更好的答案下,可以去追蹤其他公司的下游庫存狀況,來研判下半年的庫存回補強度。

因為其他公司也在陸續公布Q1財報,可以看看各家公司的庫存水準。

假如你看到比較接近終端需求的科技下游公司(例如筆電廠、手機廠)或是中游的零組件廠(連接器、PCB等)的庫存下降的越多,水位越低,那麼大概世界先進下半年的復甦角度就有機會變高,就有機會出現被調升的情況。

但如果Q1財報陸續開出之後,大家的庫存都還沒有下降很多的話,世界先進的下半年復甦強度就沒辦法太好(這大概是目前最可能的路徑)。

長期展望

資本支出方面,2023年金額約為100億元,較去年的194億元大幅下降,55%將用於晶圓五廠的廠務設施與產能建置,30%用於其他晶圓廠的產能去瓶頸(產能優化),15%例行維修。

有人會擔心說,今明兩年景氣如果不好的話,現在擴產是不是太冒險了點,關於這點其實也不用太擔心。因為五廠的產能因為都已經有簽長約(LTA),而且也是比較先進一點的製程,所以這個資本支出的擴張,對世界先進來說,不至於會拖累到目前的獲利水準,反而擴大了長期的獲利成長空間。

現在選擇下修資本支出,稍微延後一下設備進廠的時程,以現在的狀況來說,確實是很穩健的做法。

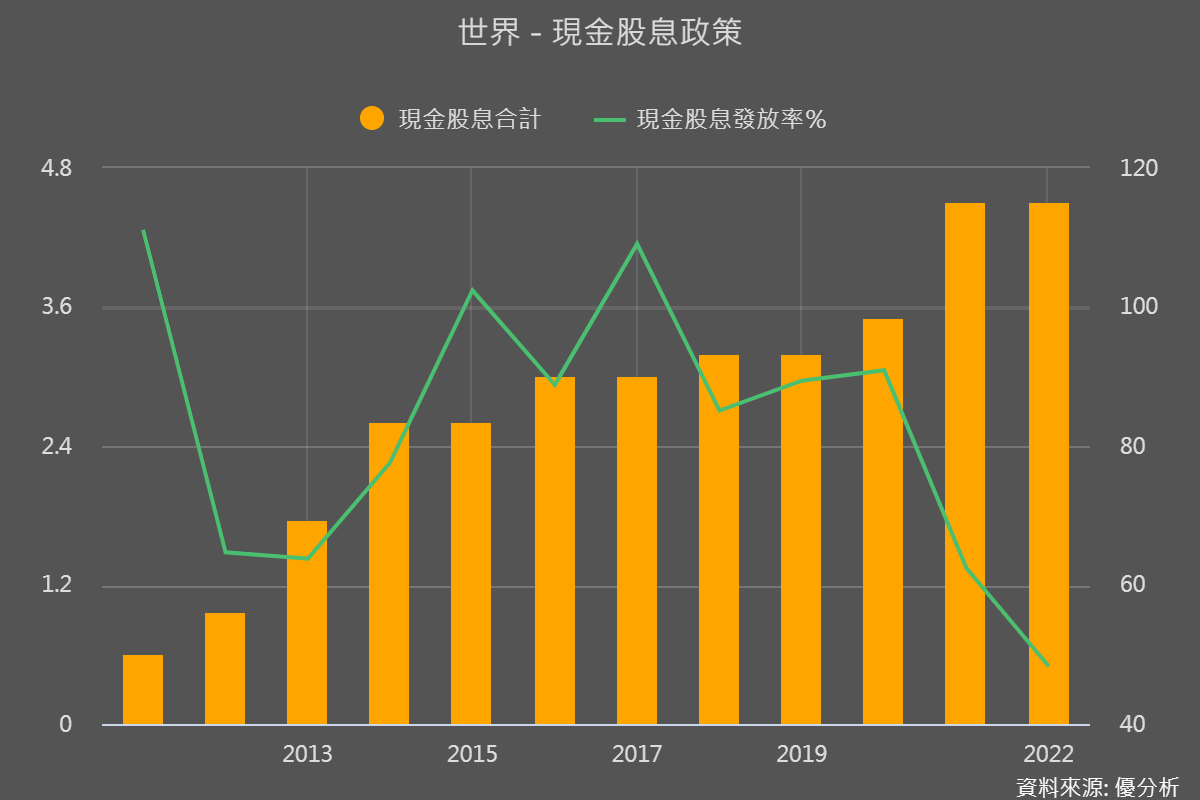

股利政策

今年狀況不好還是配發4.5元,經營階層表示,從今年展望來看,明年大概也是發4.5元,所以擔心世界先進今年獲利衰退後,明年股息會不會衰退的朋友,應該可以鬆一口氣了。

由於世界先進的獲利很穩定,所以之前就有很多人鼓勵公司改成半年配息一次﹔但這個期待是被公司很和緩的打槍了,講了很多理由,其實就是覺得太麻煩,而且配息其實會有費用,想幫大家把錢省下來。

整體來說

所以大概看了一下,世界先進進入修正的時間比較早,現在的「乾淨程度」應該也比較高。雖然未來難免會受到大環境變動的影響,還是有變數,但基本上公司的管理營運算是非常穩健保守的態度,對長期存股的投資人來說,世界先進(5347 TW)能提供穩定的股息(明年仍可以有4.5元現金),也是不錯的收益來源。