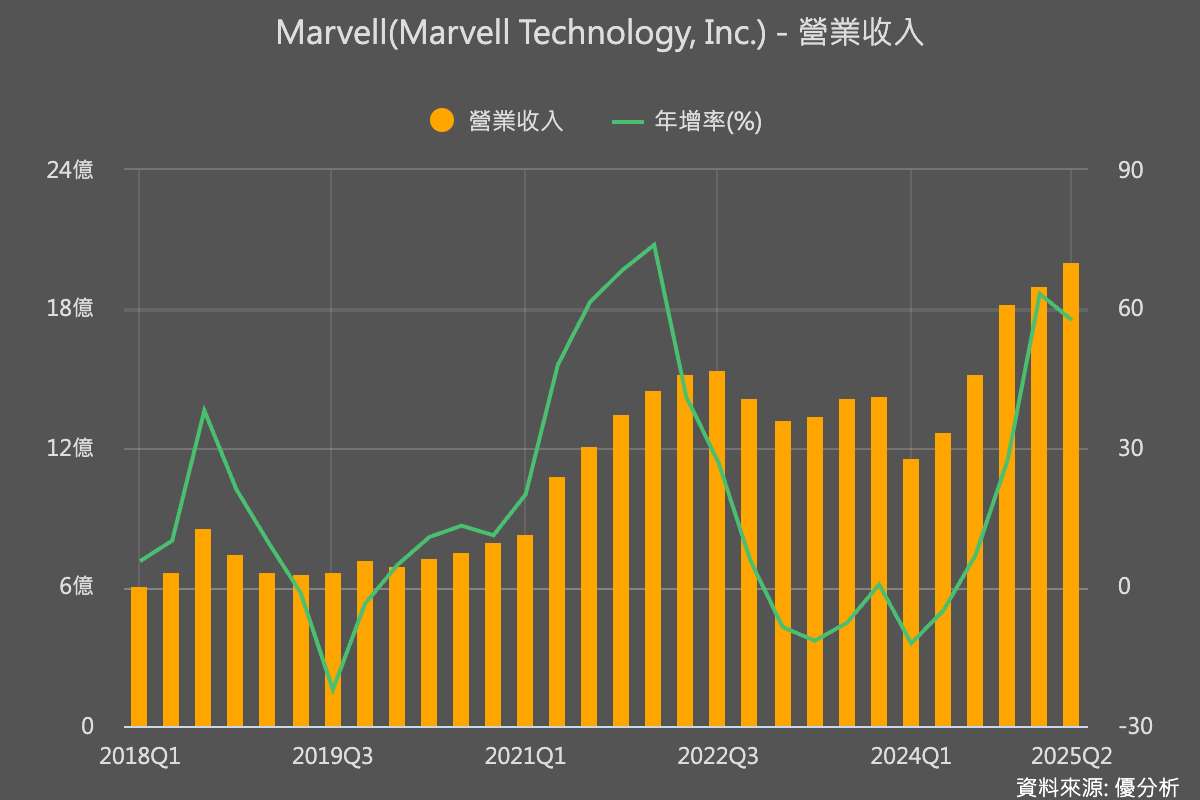

Marvell Technology(MRVL-US)股價在8月29日重挫近18%,市值恐怕一天就蒸發約1,200億美元,主因是公司對第三季資料中心業務的展望不如市場期待。執行長Matt Murphy在財報電話會上坦言,本季的資料中心收入將維持持平(2026財年Q3),這讓投資人對AI伺服器晶片需求的熱度產生疑慮。

Marvell近年營收逐漸仰賴客製化晶片業務(ASIC),主要客戶包括Amazon.com(AMZN-US)與Microsoft(MSFT-US)。根據Visible Alpha統計,這次Marvell所公布的Data Center營收14.9億美元(營收佔比74%),這個數字低於分析師預期約1.5%。其中來自AI晶片營收為8.62億美元(佔總營收約42%),也不如分析師預期約0.8%。

外界原本擔心雲端大廠自研晶片會削弱Marvell地位,不過Microsoft的自研AI晶片傳出將延後至2028年之後,Morningstar分析師認為這反而可能讓Microsoft更依賴Marvell,對公司並非壞事。但也有分析師提醒,Marvell規模比不上Broadcom(AVGO-US),再加上雲端客戶通常會採多家供應商策略,可能壓縮毛利率。

以估值來看,Marvell的未來12個月(NTM)本益比為24.24,遠低於Broadcom的39.03倍。執行長Murphy則強調,客製化晶片訂單通常有「不規律性」,公司預期第四季會迎來一波需求回升。