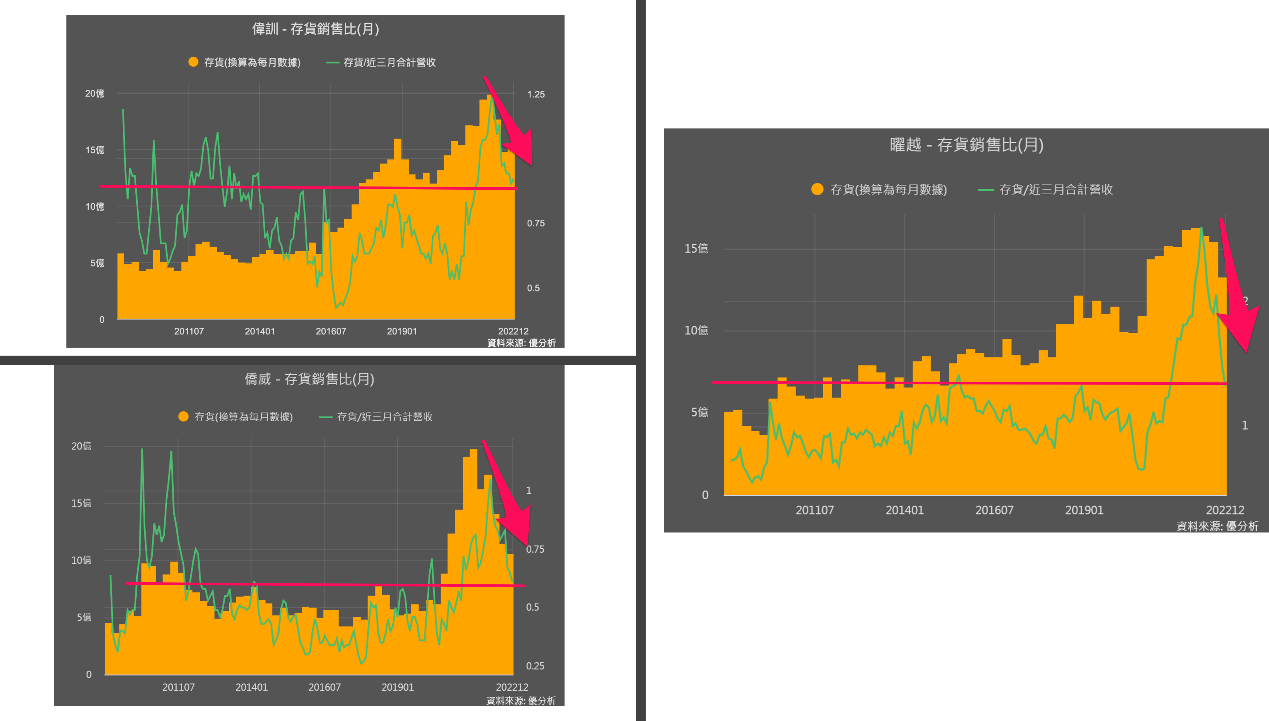

之前機殼/電源供應器廠偉訓(3032 TW)的文章提過,電競產品比較早遇到疫情熱潮過後的衰退,所以有提早調整好庫存的情況,除了偉訓,我們也可以從僑威、曜越等電競電源相關的公司,看到存貨下降得很快、存銷比也都在去年Q4就回到正常的區間。

可是為什麼電競相關供應鏈可以提早調整好庫存?

存貨下降快、電競電源供應廠3月營收大爆增!

首先,電競產品的技術更新很迅速,新一代的電競產品不斷推出,會吸引更多的消費者升級換購,同時也提高了產品的平均售價。

再來是 2022年雖然景氣與需求沒有2021年這麼好,但供應鏈缺貨情況大幅改善,關鍵元件像是晶片、顯示器等,在經歷供不應求後,供貨開始順暢。

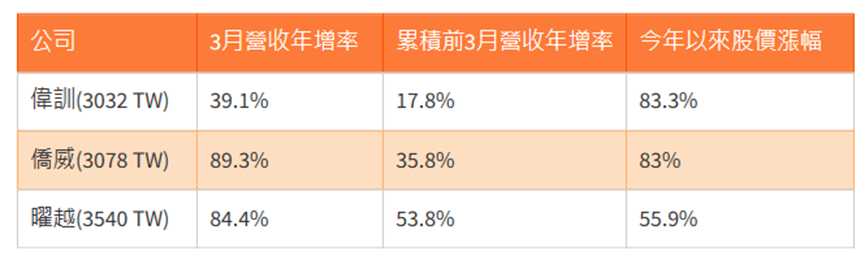

3月營收開出後,多數電競電源供應器廠都有超亮眼的成績,顯示客戶在調整好庫存後、下單非常積極,且各家廠商訂單能見度分別可看至6-8月,此波拉貨力道已有2021年需求與景氣大好的味道,出貨動能年增幅更可望達2-3成以上。

不過以上2點原因都是從供給面出發,而這些供貨給電競的電源供應器廠居然不分大小、不分營運好壞,都能這麼一致的有營收一起好起來、股價也一起好起來的情況,真的絕非偶然,顯示電競產業未來很有成長潛力,而當一個產業要能持續有很不錯的展望,就不能只靠供給面、最重要還是要回到終端需求。

全球將每11人就有1人收看電競、相關需求與日俱增

2020-2021疫情帶動PC強勁需求結束後,2022年全球PC出貨年減16.2%,市場更預期衰退趨勢將持續到2024年初。不過電競PC需求量卻不減反增。

遊戲市場數據分析公司Newzoo報告顯示,2022年全球電競收入達約13.8億美元,預計到2025年將有18.6億美元,年複合成長率將高達10.5%。且預計到了2025年,全球電競觀眾來到6.4億,也就是全球每11人就有1人會看電競賽事,電競觀眾年複合成長率將達8.1%。

圖片來源:路透社

前面指的「全部電競收入」包含直播觀看、IP授權等收入來源,而以下市調數據則跟台灣的電競硬體製造業比較相關:

Allied Market 統計,2021-2030年全球電競PC產值年複合成長率達15.3%。

IDC預估,電競PC及電競顯示器市場規模2020-2025年為7.4%。

這些數據顯示出電競產業的巨大潛力和前景。而整體看起來,電競PC和顯示器的成長率約是在8-15%之間,對於台灣製造供應鏈來說,是個很明確的成長型產業!此外,中國是全球最大的電競市場,佔了三分之一的比例。

所以我們就能在選股的時候抓到幾個重點:

1. 電競應用產品比重誰比較高

2. 中國營收比重誰比較高

所以接下來我們來比較這四家的電競應用與中國營收比重。

電競相關營運比一比

僑威(3078 TW)主攻高階電競電源市場

僑威是電源供應器製造商,主攻高階電競PC電源市場,電競PC占收比重高達75-80%。營運方式是為客戶代工、或通路商貼牌為主。

除了電競PC之外,僑威電源應用領域還有工業、新能源、安防設備等,也積極切入電動自行車、電動車及充電樁的電源模組領域。目前非PC占營收比重為20-25%,預計提高非PC相關比重至30%以上。

而目前中國營收比重約50%,目前中國產能比重有約80-90%。因應美國客戶需求,進行越南廠擴建與整併、提高生產效率以供貨給歐美客戶,目標是2023或2024年將越南產能配比重拉高至30%。不過後續仍保留中國產能比重70%,且供貨給中國市場為主。

所以整體長期來看,僑威電競應用比重約70%、中國營收比重約40-50%。

偉訓(3032 TW)主要銷售地區在中國

機殼是偉訓的營收主要來源、營收比重45%,包含資料中心機殼與伺服器機殼,機殼的部分由於AI領域的活絡,訂單量逐漸增加,未來該產品線出貨比重會以此為主。

營收比重其次是電源供應器、比重25%,這部分主要就是應用於電競,且2023年成長主要動能是電源產品,因為與歐美的電競品牌擴大合作,推出多款新式電源產品。預計2023年電源營收年增20-30%沒什麼問題,相關訂單也已看到7-8月,且高階電源產品出貨佔比大幅提高,帶動電源毛利率也大幅提升。

再來是自有品牌「COUGAR」的電競週邊產品銷售、占比15%。

從未來產能布局上,將是以伺服器與車用為主,所以整體長期來看,偉訓的電競應用比重約是在60%上下,而中國目前營收比重約是70%。

曜越(3540 TW)電競應用比重最高、提前佈局新電源規格

曜越產品線雖多,但因積極跨入電競產業,所以無論是電腦機殼、散熱器、電源供應器、電競專用鍵盤、電競耳機、電競滑鼠等是以電競應用為主。

目前有兩大品牌:電競周邊品牌Tte SPORTS,及消費電子周邊品牌XA2。銷售地區以美洲為主、比重約50%,歐洲約18%,而中國為主的亞洲營收比重約25%。

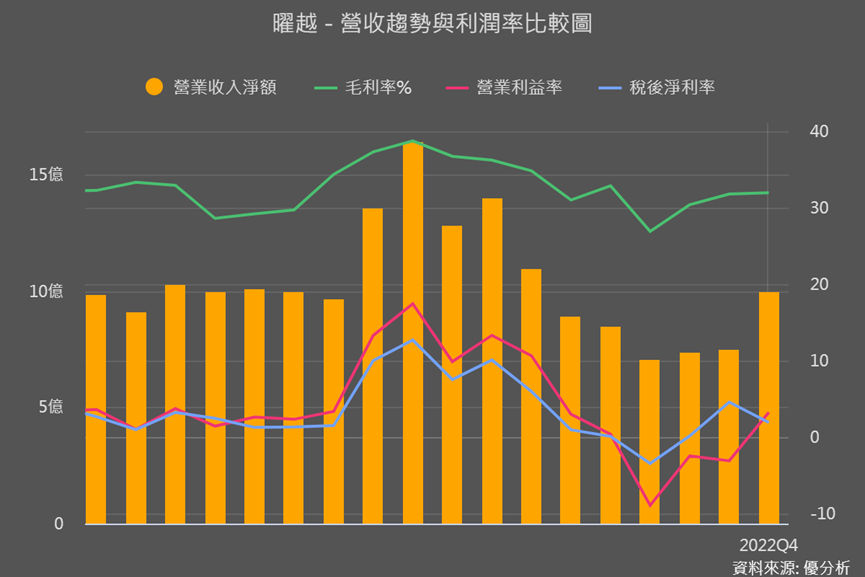

值得注意的是,曜越提前卡位ATX 3.0電源供應器市場,ATX 3.0是英特爾對電源供應起提出的新規範標準,可以因應獨立顯卡的高用電需求、來確保PC穩定性。2022 年末時曜越就拿下ATX 3.0電源供應器新品五成的市占率,帶動Q4營收和獲利都開始提升。

所以整體長期來看,曜越電競應用比重應有90%以上、中國營收比重25%,銷售以歐美為主。

結論

本篇主要帶出電競產業強力的需求,將帶動供應鏈有望長期成長,了解三家電競電源業者關於電競的比重、與銷售地區之後,最重要的還是報酬潛力。有興趣的投資者可以先試試看進行估值,後續有機會我們再進一步來看,這三家後續營運成長題材有哪些,以及目前評價位置在哪裡、還有沒有報酬空間。