解讀:

ASML的訂單比市場預期的少了一半,但該事件只反映了整體的半導體產能過剩,事實上從產能利用率來看,晶片需求還是繼續回溫,只是產能還是太多了而已,所以這個事件其實對晶片股來說沒有太多的實質影響性,對於同樣屬於銷售設備的日本大廠來說,算是比較負面的訊息,不過成熟製程產能過剩的情況也並非新鮮事,ASML的財報只是驗證了這個訊息。

2024年10月16日(優分析產業數據中心)—

設備的交貨周期很長,尤其是半導體設備,昨日ASML調降2025年銷售預測,導致週二晶片類股遭遇拋售,市場可能開始擔憂全球晶片的長期需求減弱。

然而有個重要的區別是,對於ASML這種賣設備的廠商來說,它的營收來自於客戶對未來產能的需求,與目前晶片需求並無直接關係。這次ASML的訂單金額比市場預期的少了一半,該事件所反映出來的是客戶產能太多,並不能直接引伸為需求變差。

尤其是,這次ASML指出,營收指引下修的主要原因在成熟製程,而AI等高階晶片需求仍然強勁。

以全球晶圓代工市佔率約6.2%的聯電為例,它的產能利用率在Q2的平均只在70%,新加坡第一期月產能規劃3萬片的22/28奈米晶圓廠預計於2024年底開始加入量產,在整體消費電子需求不強的環境下,產能利用率本就不高,新廠加入後對毛利率的壓力更重。以下是聯電的每一季產能利用率變化,如下表所示,產能利用率逐漸回升,所以需求是有上升的,但總產能還是過剩。

根據TechInsights的數據,晶片工廠的設備使用率2024年約為81%,但這是包含了生意很好的台積電所做的平均,以聯電為指標來看的話,成熟製程的產利率大約只在七成。

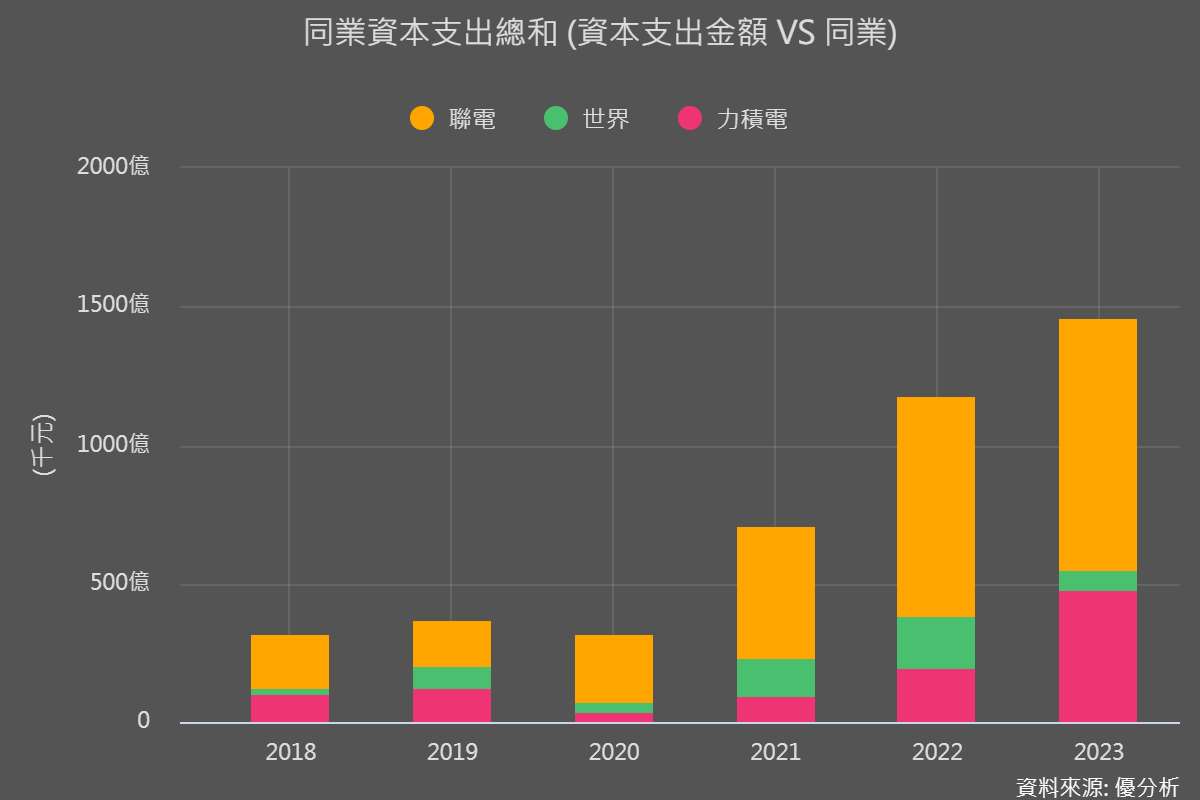

在疫情高峰期,晶片需求暴增,促使晶片製造商大幅擴建產能。然而,供應鏈壓力逐步緩解後,這些工廠的產能增長也趨於穩定,導致設備訂單放緩。如下圖所示,台灣成熟製程的三家主要代工廠也在這段期間擴建了很多產能,現在即將加入量產,現在想取消也來不及,即將上升的折舊成本壓抑著獲利水平。

所以其實,ASML的預測指引是晶片工廠產能利用狀況的滯後指標,如上所述,聯電等廠商的產能利用率早已被公布。

儘管與AI相關的晶片需求強勁,但其他半導體市場的需求疲弱時間比預期更長,導致邏輯晶片製造商延後訂單,記憶體晶片製造商則僅計劃有限的產能擴充。

另外,國際商業策略公司也指出,隨著晶片製造技術的進步,企業對ASML設備的依賴度也有所減少。例如,三星可能利用先進的晶片蝕刻技術,將使用ASML旗艦設備的製程步驟減少至一到兩步,從而顯著減少對這些設備在數量上的需求。

對於ASML來說,要處理地緣政治封鎖以及整體環境的壓力,狀況較為複雜,但這不代表晶片需求下滑,就客觀事實來說,需求還是在回升當中,只是整體的產能還是太多。