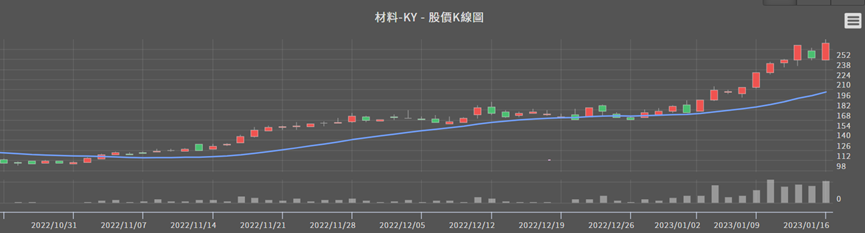

股價上漲要包含兩大因素:EPS提升+本益比上升!而我們在之前的提出的論點是:材料營運大好目前看來是靠同業短期產能困難,因此收穫轉單、帶動營運大幅提升,而股價是受短期盈餘上升的帶動,因為評價沒有提升,所以股價上升幅度有限!之前材料文章連結:https://reurl.cc/lZ1gQj

但去年12月開始材料股價持續攀升,到1/16漲幅高達近60%!股價上升幅度很高阿,所以是看錯了嗎?其實是超乎我們、以及市場預期的「漲價」所帶動的!

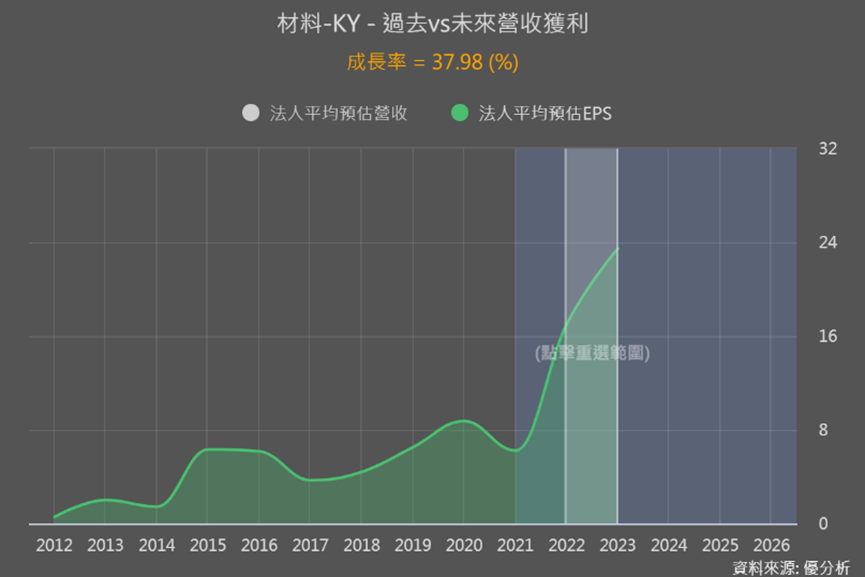

香菸供應鏈材料 2023年EPS被大幅調升年增38%

材料KY香菸濾嘴絲束的製造商,除了絲束(占整體營收60-70%),產品也往上游原料「二醋酸纖維素」和「醋酸矸」發展。絲束的前四大廠合計占全球市占高達98%、顯見市場非常超級寡佔!

而占全球市占率分別達30%的兩大廠,因為疫情與俄烏戰爭導致天然價大漲的關係,絲束很多產能都停工減產,所以材料接獲轉單、帶動2022年營運開始大幅成長。

不過因為是轉單的因素,並非長期營運體質轉佳,所以當時法人預估2022-2023的EPS差不多都是17元,顯示市場沒有看好成長持續性。

但12月後,法人紛紛調高對其2023年的預估,從預估平均值來看,2023年盈餘成長高達近40%!顯示市場開始改變態度,認為材料KY不但2022年能高成長,2023年也有不小的成長空間。

成本下降+最大轉變「漲價」

最主要的原因還是在於漲價!產品供給忽然變得持續吃緊,但需求仍在或是提升,就會造成漲價,像2021年晶片缺貨潮,連聯電(2303)代工的成熟晶片(技術較不高)都能因為產能緊缺可是需求仍在,造成價格大漲。

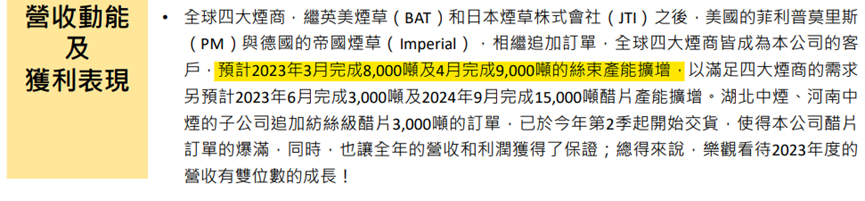

前兩大國際絲束大廠產能恢復得比預期中的慢,同時全球對於絲束的需求增加,因此帶動材料的絲束產品價格大幅調漲高達50%。

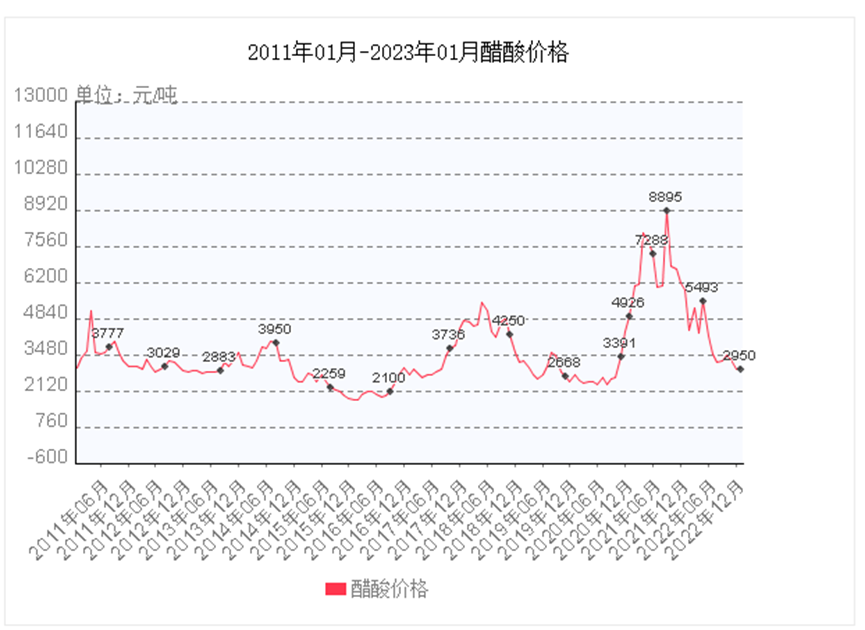

另一方面,2022 Q4最上游的原料醋酸價格也開始大幅走跌,讓材料的成本明顯下降。

在成本下降+漲價下,2022Q4毛利率有望突破40%,這兩大因素也讓2023年營運充滿亮點與成長期待。

更有法人更預估絲束市場供需緊俏的情況,將維持2-3年,並預估2023年材料的產品將再調漲35-45%。

不過這也只是預估,究竟能漲多少最難判斷,所以你們同樣是今年1月的預估,法人EPS預估從19-29元的情況都有!都說明了漲價潮何時會結束或延長大家都很不確定!

存銷比模組工具原來可以發現這情況

但你們知道嗎?原來會不會漲價、續漲可以藉由「存銷比」這張圖來看出端倪!

當存銷比一直降低,表示營收大大的大於存貨,需求明顯強於供給,正常來說公司在這種終端需求強勁情況下,都會更積極的備貨,來賺取更高的營收。

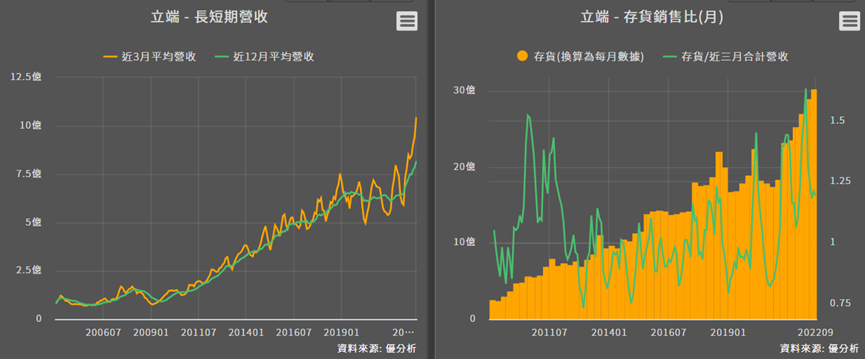

最好的情況下就是存貨和營收搭配得剛剛好、存銷比處在健康的水位!像是下圖立端營收攀升、存貨也攀升,存銷比處於健康水位,顯示在成長路徑上!

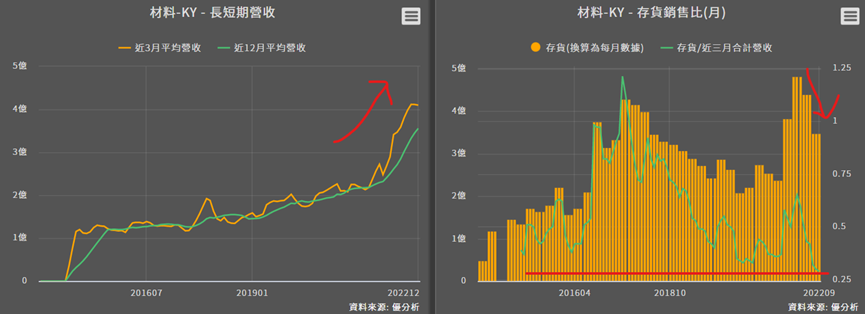

然而材料營收上升、存貨金額卻持續下降,使存銷比來到歷史低點!為什麼需求強勁但不積極備貨呢?其實就是因為它沒有辦法準備更多的貨!

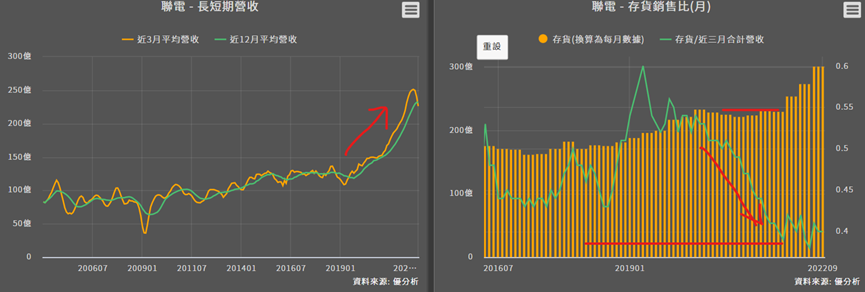

我們以2021年的聯電(2303)為例,2020年底聯電因產能不足供應、存貨無法持續升高,營收在不斷漲價下持續大幅上升,讓存銷比達到歷史低點。

材料也是類似的情況,整個產業遇到困難,在需求很強下,容易迎來大幅度漲價、進而推動營收與獲利!

2023材料積極搶攻短期供需缺口商機

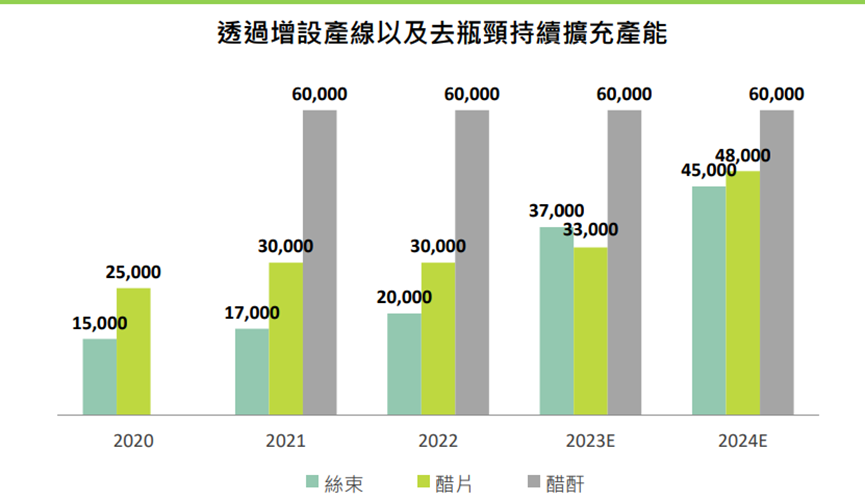

按照材料法說會的產能計畫,預計2023年絲束產能提升將提升85%、2024年再提升22%,而之前我們就有說過,敢這樣擴充一定是有很明確的需求展望。

不過材料在2022年底發說會表示,這85%的擴充將在2023年3、4月完成,顯然就是要快速地擴充完成、搶國際絲束大廠尚未恢復營運的商機!

也因為法說會開出這麼多利多訊息,短期營運動能很強,所以法人上調2023年預估值,帶動股價直升!不過很重要的是,也因為這些消息大家都知道了,所以股價也會有所反應,就可以再搭配估值看股價反應的情況。

結論

而當材料產能逐漸開出後,存貨不意外的話也能逐漸提升,同時國際絲束產能「短期」難以填補需求,既然是「短期」那大廠遲早會恢復產能;而到了不缺產能的時候,全球需求強勁程度就很重要,需求夠強、材料擴充後的產能、提升的存貨才不會閒置,營運才不會因為供需反轉而下滑。

所以接下來觀察存銷比的走勢情況就很重要,營收(需求)能不能持續強勁、讓提升的存貨能不能順利銷出,使存銷比維持在低點或健康水位。