-

2024年新產品「線性滑軌」營收翻倍目標不變。

-

主力產品「氣動元件」在汽車行業市佔率增加。

-

1月訂單明顯較上個月回升,產能利用率滿載

這家公司以中國地區為主要營收來源,產品又屬於工業用品,因此營運上深受中國景氣波動影響,從去年下半年之後表現開始,就隨中國景氣狀況一樣波動,上半年還沉浸在疫情後的工業復甦,但到了下半年就每況愈下,把上半年優於預期的部分幾乎都回吐光,全年營收僅能持平市場預期。

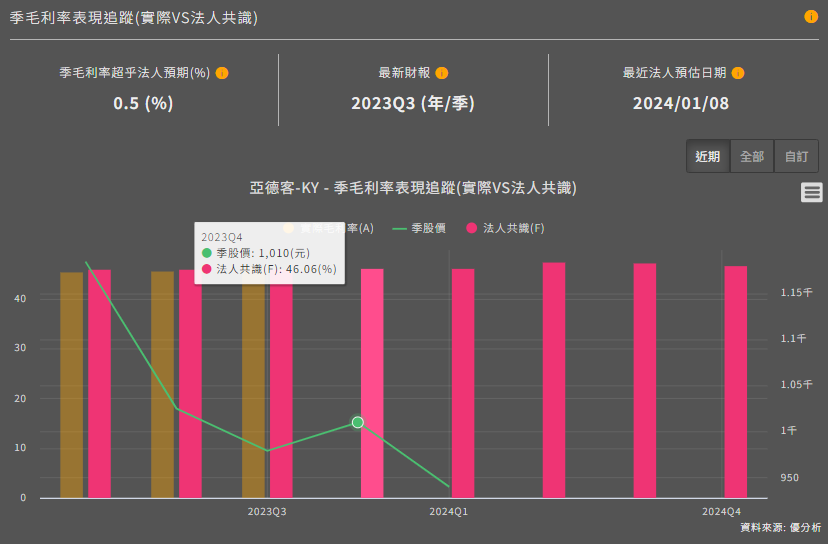

回顧第四季表現,營收大致符合預期,但在毛利率部分稍優於預期來到47.1%(VS預期的46.06%),對照中國景氣的疲弱,這樣的表現還算具有韌性。

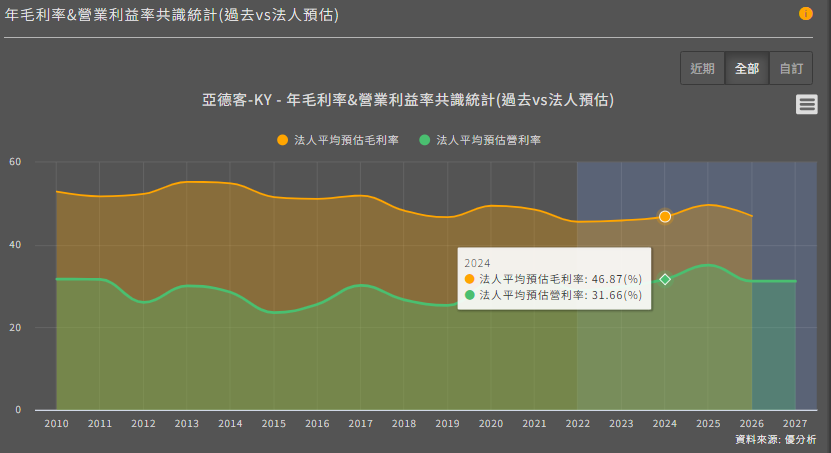

展望當前一季,公司表示1月的訂單明顯增加,使得公司對於全年展望保持樂觀,公司預計2024年能有雙位數的年增率,營業利潤率會超過30%,與先前的說法一致。根據優分析統計25家法人預測值,市場預期今年營收可年增14.91%,營業利益率31.66%。

背後的成長來源有二,首先是工業用線性滑軌(新產品)的推廣,公司先前表示,2024年這個產品線有機會翻倍,去年(2023)來自線性滑軌的營收為人民幣4.4億,相當於新台幣19.8億,佔去年營收比重約6.6%。公司已經建立好20億人民幣的產能,最高潛在營收貢獻金額相當於去年(2023)營收298億新台幣的三成。

其次是氣動元件(目前主力產品)本身具有的成長率,亞德客KY(1590-TW)的產品與工業自動化有關聯,即使中國整體工業表現不佳,但來自「工廠自動化」的需求還是可能增長,另外,亞德客的最大競爭對手為日廠,在某些垂直應用下(例如汽車行業)從對手中搶到市佔率,也是亞德客成長性優於整體行業的原因之一(該行業成長率約5%)。

舉例來說,儘管中國工業景氣不佳,但是亞德客KY目前在氣動元件的產能利用率還是接近100%,公司預計在產能擴大之前,今年的2~7月產能利用率甚至會來到110%(實際產能VS理論產能的差距),就是因為在汽車工業客戶的市佔率擴大。

整體來說,本次財務表現與市場預期大約一致,財測似乎非常樂觀,也會增強原有市場對於成長想法的信心,但前後的變化不算太大。

今年,市場將持續關注亞德客在中國市佔率的增加,以及線性滑軌的拓展速度。