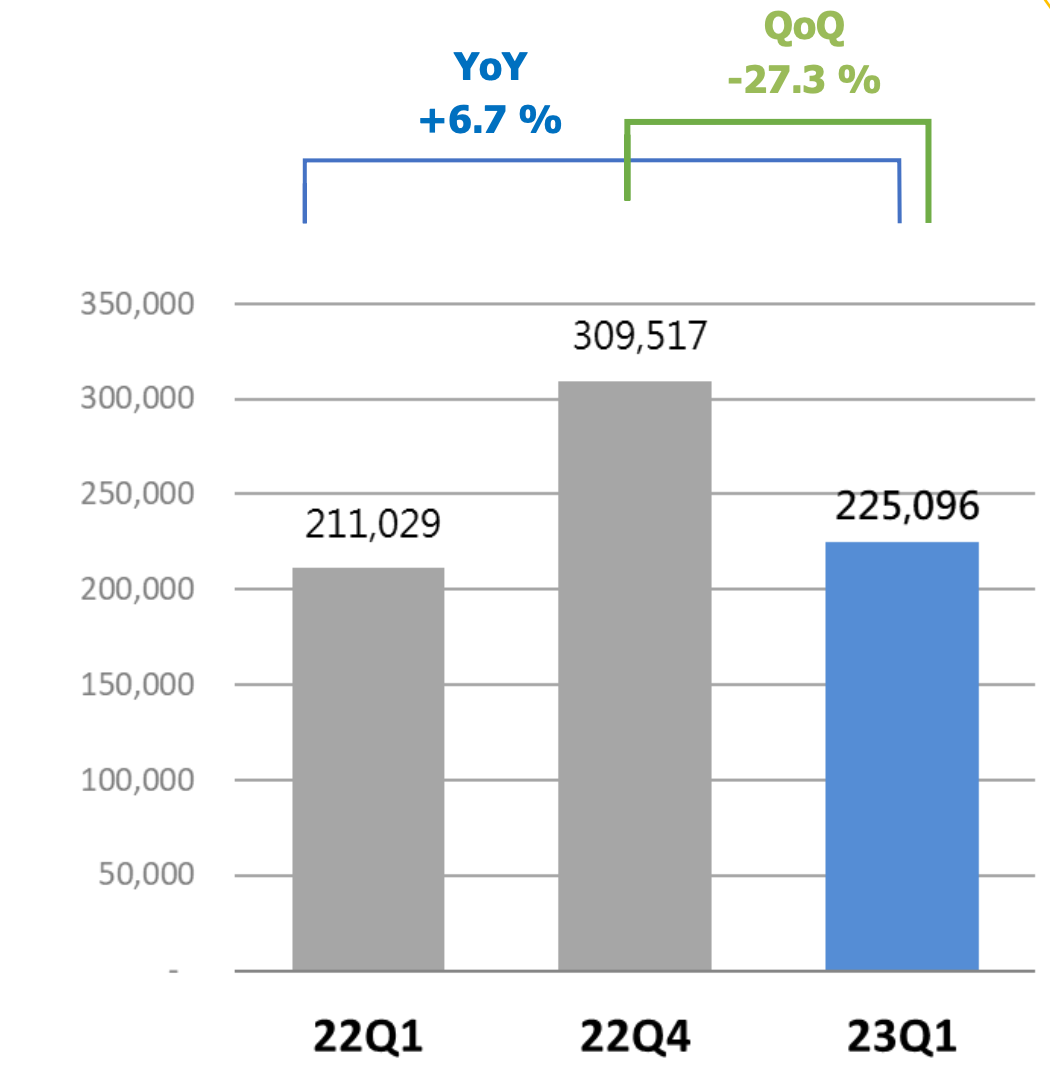

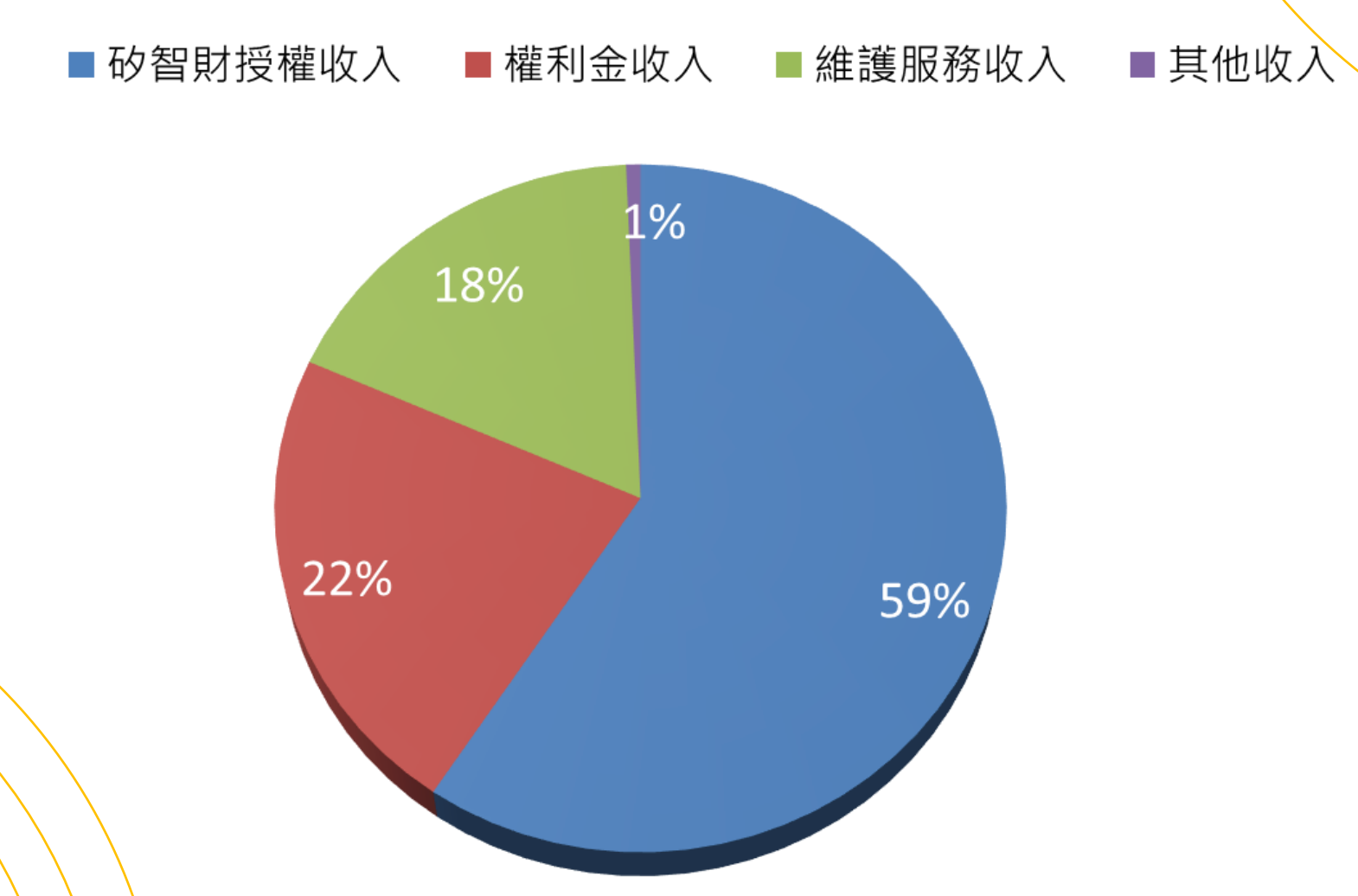

整體Q1營收季減27.3%,年增率約6%,其中授權金收入佔比59%,權利金收入22%,維護服務收入18%,其他1%。其中權利金收入佔比下滑嚴重,這塊收入是跟客戶製造出貨量連動,因為客戶端受到景氣因素影響,正在去化庫存,所以晶心科在權利金的收入出現年減18%,季減3%的窘境。

很明顯地,晶心科短期的成長受到景氣壓抑,台積電4/20法說公布Q2展望時,可以聽聽台積電對客戶端庫存去化進度的看法。

展望全年度,公司瞄準今年的授權金收入達到50~60%增長率,背後推動的因素包括: AI應用、物聯網應用擴增、資料中心需求、汽車等新崛起的應用領域。

更長期一點來看,公司認為RISC-V有機會在3到5年內有機會打入出貨量最大的手機市場,因為最近金融時報(Financial Times)報導,ARM有可能調整手機品牌的授權金費用,本來是根據晶片單價計費,可能改成以手機單價來計算,對手機品牌廠來說這個成本將是原本數倍以上,因此給了RISC-V一個切入手機市場的機會。

在長期成長率部分,晶心科長期瞄準30~40%的營收年增率速度前進。

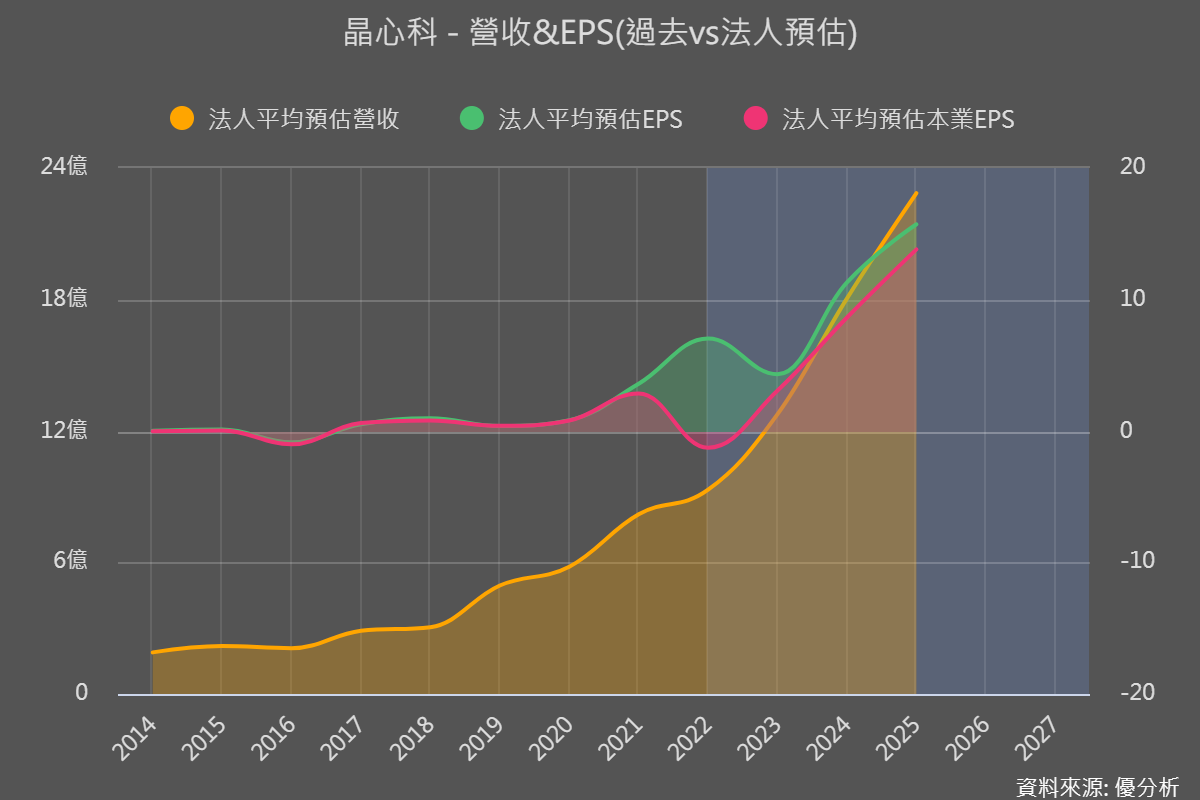

法說會後,優分析更新了法人預估值如下圖:

#1 背景知識:RISC-V

RISC-V是跟ARM、IntelX86競爭的架構,它的優勢是架構設計精簡,在IC功能設計上非常靈活,可以定制不同的指令集體系結構來滿足不同的需求,是物聯網趨勢下崛起的晶片架構。

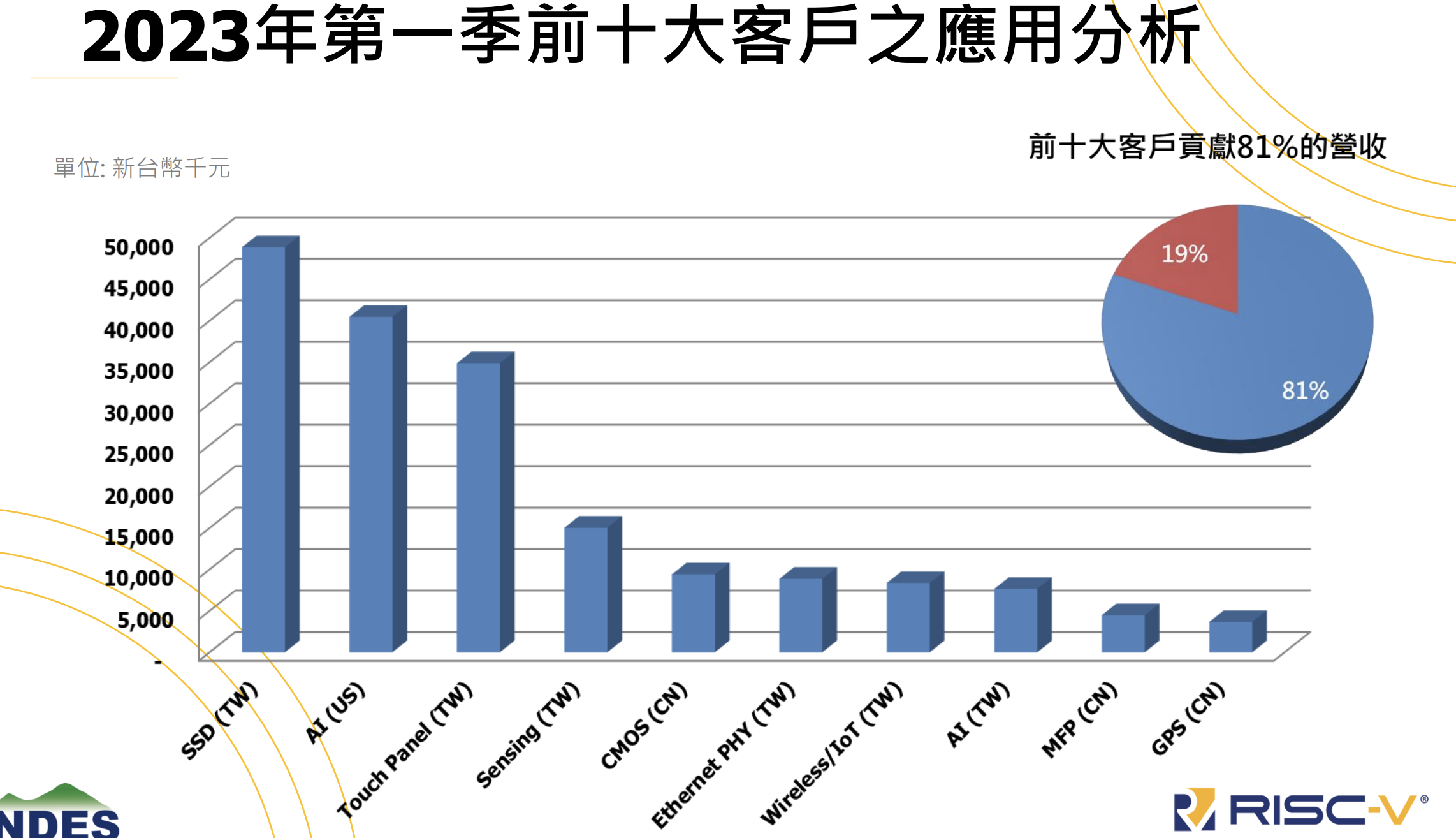

晶心科(6533)目前設計的專案從40奈米到3奈米都有,目前應用端廣泛包含下圖各項產品類別,其中包括AI應用。

#2 背景知識,晶心科的營收來源:

-

授權收入:專利授權一次性收入。

-

權利金收入:設計完成後根據產量收取權利金收入。

客戶想導入RISC-V設計的時候,需要支付授權金給晶心科,屬於一次性收入,後續若要量產再以量計費,晶心科將根據晶片產量來收取權利金收入,屬於重複購買收入。

因此授權收入與品項越多,未來等到客戶量產後,權利金收入也將增加,因此授權金收入是領先指標。