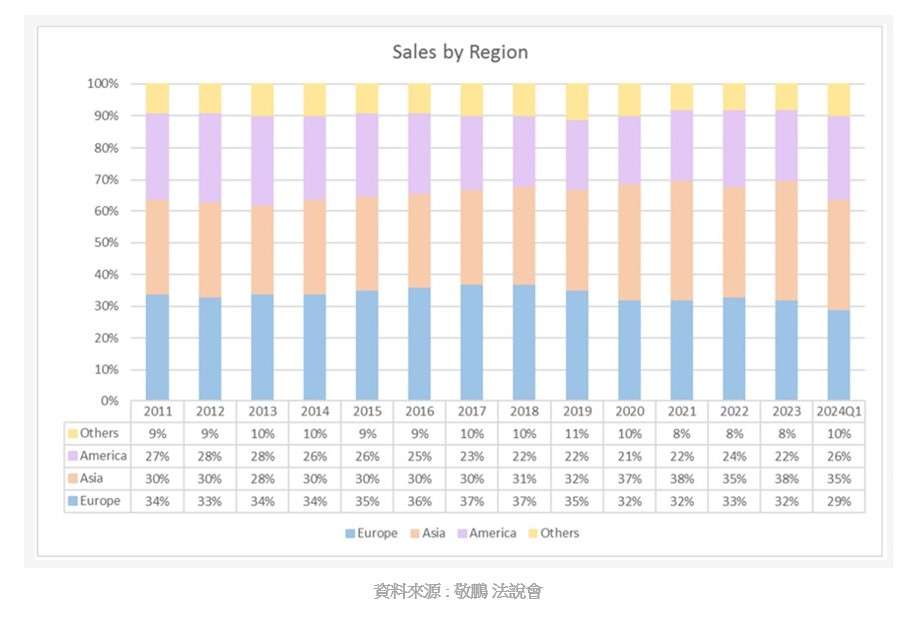

敬鵬(2355-TW)為全球第四大汽車PCB板製造商,市佔率約10%,車用產品銷售地區比重目前相當平均,美國市場占比26%、亞洲市場占比35%,其中15%-18%為中國大陸、歐洲市場占比29%。

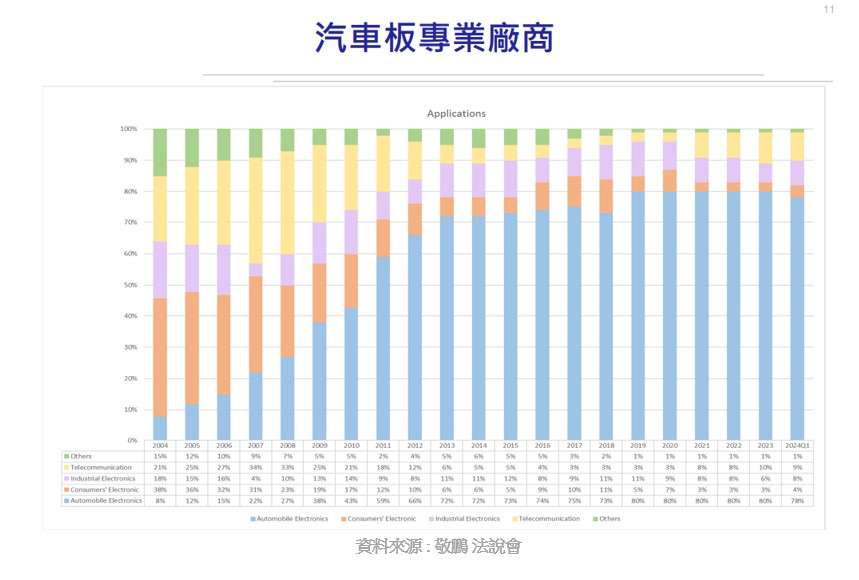

敬鵬的主要產品包括HDI板、多層板、單/雙面板、銀(銅)膠貫孔板、厚銅板、高頻板等。這些產品廣泛應用於汽車電子、通訊設備、消費電子、工業控制等領域。而其中又以車用佔比近8成。

從上述兩個訊息,我們得知,敬鵬位居全球汽車PCB板製造大廠,營業和生產據點遍布全球,涵蓋多家大型汽車製造商。然而這也意味者,公司的運營與汽車景氣循環息息相關,我們看到全球汽車市場動能,在2018年後就開始下滑,2020年遭遇疫情後,逐步復甦,直至2024年已經回到先前全球汽車銷量的高原區。

(資料來源:優分析產業數據庫)

然而敬鵬的營收趨勢並沒有如同汽車產業復甦,這和全球內燃機汽車銷售的衰退有著相當大的關係,全球電動車轉型加速,也讓客戶BMW、VW、Stellantis、Toyota、Ford紛紛轉向電動車。

敬鵬也正積極因應轉型,在電動車供應體系約有三大系,傳統的汽車供應鏈、美國偏科技的電動車供應鏈、中國大陸的電動車供應鏈。皆有全面的布局,且皆已如期完成年度設定的目標。

(資料來源:優分析產業數據庫)

事實上,我們從財務三率來觀察,敬鵬的產品組合優化已經表現的非常好,儘管營收未見起色,但專注高毛利的產品也讓敬鵬的獲利體質轉強。

敬鵬的轉型

公司陸續切入低軌道衛星市場,在低軌衛星用板方面,敬鵬2020年已取得「AS 9100航太品質管理體系」的認證,並積極拓展低軌衛星的相關業務。目前已有兩家客戶通過認證 ,並已正式出貨。同時也正積極開發其他的低軌衛星廠商。

敬鵬也回應低軌衛星客戶Taiwan+1的要求,斥資近40億元擴建泰國新廠,未來也有望補足日後低軌衛星用板的需求,目前泰國產能占比約8%。

營運與展望

汽車組裝廠的缺料問題逐漸解決,汽車供給的數量增加,帶動公司產能利用率提升到80%-85%。車用需求持續回穩,缺工、缺料議題已有緩解,車用供應鏈預期趨於正常,下游拉貨回溫,預期2024下游組裝產能將趕上終端需求,整體利用率預期可望進一步改善至80-90%。

泰國廠維持獲利狀況,設備升級預計在6月底完成。預期下游組裝產能將趕上終端需求,整體利用率可望進一步改善至80-90%。2024年下半年,預期營收成長動能需求回升,泰國廠擴充,預期2H24貢獻營收,2025年,泰國新廠建置完成,預期貢獻年營收約30-35億元,約需2-3年填滿。

風險

高通膨、高利率影響購買力,這導致消費者購買力下降,進而影響汽車市場的需求。敬鵬原本預期2024年全年車市可望重回9000萬輛,但目前下修至8400-8500萬輛,反映出市場需求的疲弱。

電動車市場景氣趨緩,敬鵬觀察到全球電動車整體景氣趨緩,這不僅影響特斯拉的出貨預期,也導致傳統車廠客戶的出貨轉趨保守。電動車價格尚未到達甜蜜點,加上高利率環境,對市場需求造成負面影響。