智伸科(4551-TW)是一家專注於精密金屬零組件加工的公司,主要服務於汽車工業、醫療器材、電子、半導體及運動等多個產業。公司以其高精度的加工技術和穩定的產品品質,成為多家國際知名企業的Tier 2供應商。

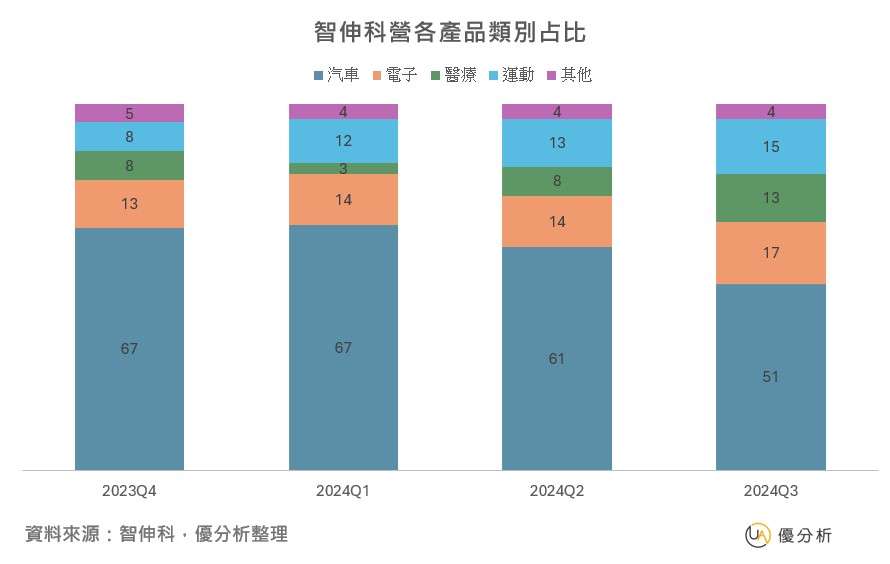

想到智伸科,大多數的人可能聯想到的就是車用零件的供應商,確實汽車產品的占比,1H24占比達6成以上,但Q3卻出現了整體結構的改變,汽車產品的業務占比竟掉了10%,相對電子、醫療、運動業務有所提升。

從季營收規模,可以很清楚的看見,智伸科Q3相較Q2成長了近2成的營收,其中個別業務Q3與Q2的成長,汽車約持平、電子成長49%、醫療成長91%、運動成長30%、其他業務成長38%。而這樣產品結構改變,讓智伸科獲利體質大幅增長。

(資料來源:優分析產業數據庫)

其中最讓人出乎意料的正式智伸科的毛利率,翻轉向上,開始跳脫汽車業務低毛利競爭的格局,在Q3實際毛利率達到24.17,超乎法人預期的22.63%。

(資料來源:優分析產業數據庫)

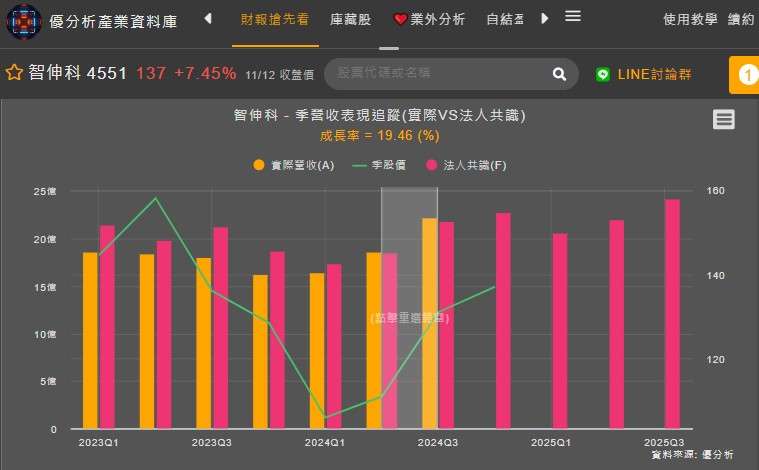

事實上,如果從每股本業盈餘來進行觀察,其Q3成長相較Q2達110%,其本業已接近2021-2022年的水準。相較過去兩季,每股稅後盈餘EPS是受業外增長而拉抬,相反Q3因受業外拖累,所以每股稅後盈餘EPS增長有限。若只論本業實則迎來強勁的獲利增長。

(資料來源:優分析產業數據庫)

各產品線的營運與展望

汽車零組件,智伸科主要是OEM的Tier 1供應商,如BWA (含 Delphi)、ZF、Bosch、Continental,為其提供汽車剎車安全系統、引擎節能系統、變速箱系統等精密零件。在新能源車零組件業務增長,特別是空氣懸吊和煞車系統的需求增加,2025年,汽車事業預期能穩定成長5%,主要來自於新產品如空氣懸吊系統和One-box煞車系統的出貨。

醫療產品,醫療事業在2024年第三季度表現尤為突出,佔比達到12.7%。醫療事業季度成長高達91.47%,主要因為新產品的大量生產與新訂單湧入。2025年,醫療事業預期有望再成長5成以上,並在未來幾年持續成為公司成長的主要動能之一。

電子產品,電子事業在Q3受AI雲端應用推動,大容量硬碟(HDD)需求持續旺盛,使得電子事業的營收表現優於預期。預期2025年電子營收能再成長1成以上。

運動產品,運動事業在上半年度受到庫存調整的影響,需求有所減緩,但Q3運動事業也迎來強勁的成長。

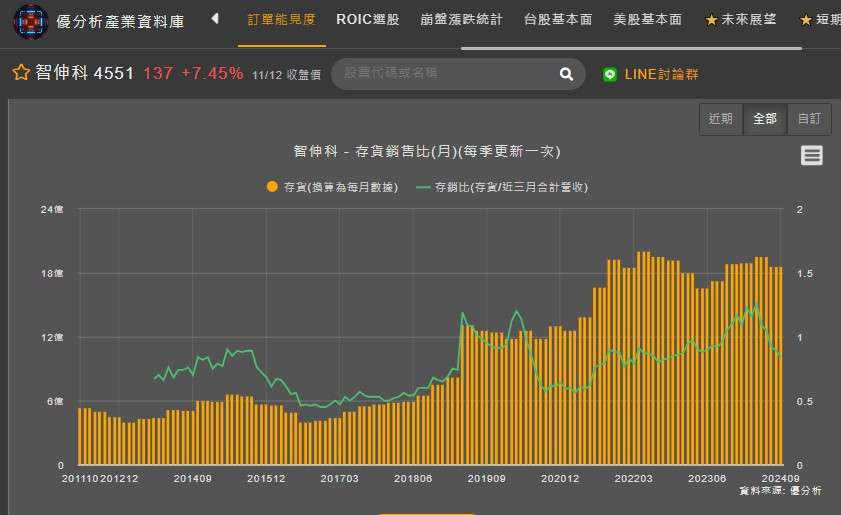

整體庫存相對健康

進一步從存貨觀察,整體庫存狀況,智伸科在2024年下半年,特別是第三季度,醫療和電子事業的拉貨動能上升,存銷比的下滑,顯示出庫存管理的有效性,Q4對營運前景表示樂觀,預期庫存調整後的需求回升,有望持續推動業績增長。

(資料來源:優分析產業數據庫)

結論

過去市場關注,中國汽車零組件商,近年大量購置機器設備,致相關產能成長快速,在產能大量開出下,大陸業者採取低價搶市策略 ,對業界形成一定之威脅與壓力。儘管智伸科在汽車剎車系統、燃油噴嘴系統及溫控系統等方面雖具備製造技術創新的能力,但毛利率受到沉壓。

而在Q3的財報中,卻看到了不同的格局,在產品優化下,毛利率出現大幅增長,並且在2025年的展望中,可以注意前述各產品線的成長預估值,此次增長的業務趨勢將繼續被放大,2025年有望繳出更好的成績。