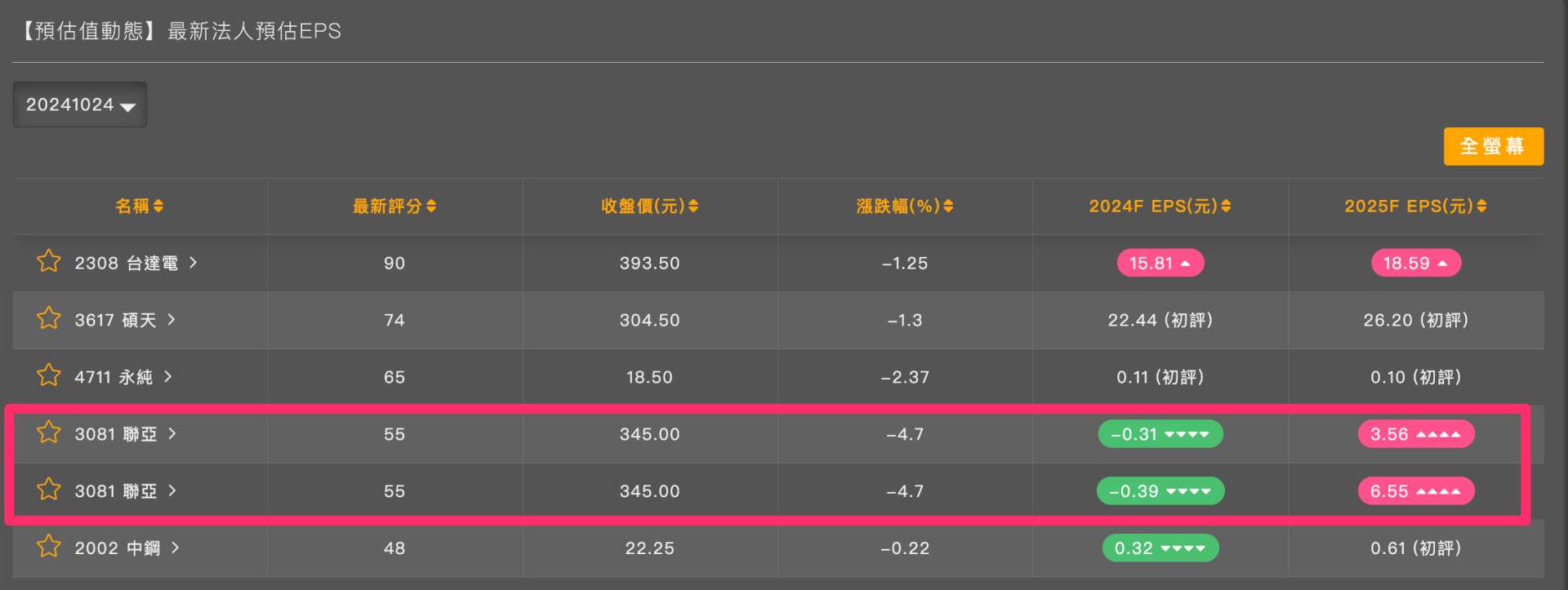

2024年10月24日(優分析產業數據中心)-

由於產能利用率上升,因為產能閒置而認列的會計損失大幅度降低,聯亞(3081-TW)今年第三季交出了一個優於預期的毛利率,使得法人對明年獲利的預期上調(見下圖),而未來能繼續成長的明確度來自於Data Center對於800G矽光產品的需求增長。

對於這種因為先前投入過多供過於求的公司,只要能夠讓產能利用率回升,毛利率與獲利就會大幅回升,更讓法人對未來展望更為明確的地方,是公司已經表示目前產能規劃已經足夠成長,不會像先前一樣大幅度擴張,等於說明了公司的經營策略是專心將現有的產能加以利用,這樣的策略讓未來的獲利展望少了一份風險。

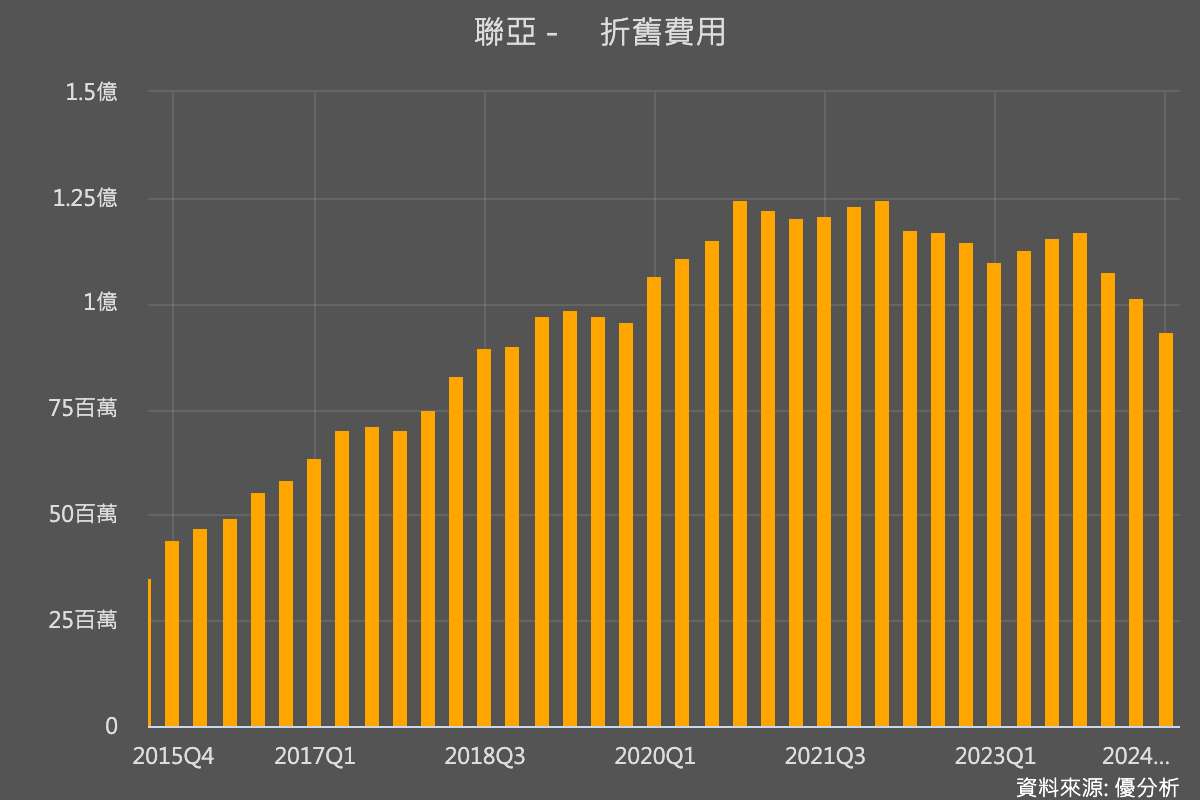

如下圖所示,經過多年的攤提,聯亞的折舊金額其實已經開始下降,根據公司預估,2027年的折舊金額將下降至2023年的30~40%左右。在成本不斷下降,產能利用率不斷上升的黃金交叉下,獲利確實可望出現大幅度的增長。

與此同時,矽光的成長率也很明確。根據先前的報導,資料中心客戶開始採用矽光的解決方案,而聯亞在昨日的法說會上再次證明了這點,資料中心(datacom)佔營收比重已達50-55%,其中九成來自矽光產品,目前累積的客戶數已有8~10家。

美國的主要矽光客戶將800G矽光應用於一般資料中心,相較於AI資料中心,一般資料中心的潛在市場規模更大,而且產品生命週期更長。聯亞與美系矽光客戶直接開發產品(聯亞為代工廠),因此受惠時程比其他直接面對CSP資料中心的業者更快,1.6T產品從今年第4季到2025年第1季之間就會開始量產,從產品滲透週期來看,聯亞未來一兩年都有望受惠增長。

綜合來看,未來一年聯亞所面臨的是一種:營收增長、產能利用率提升、同時折舊成本下降的情境。