以聯發科(2454)為例

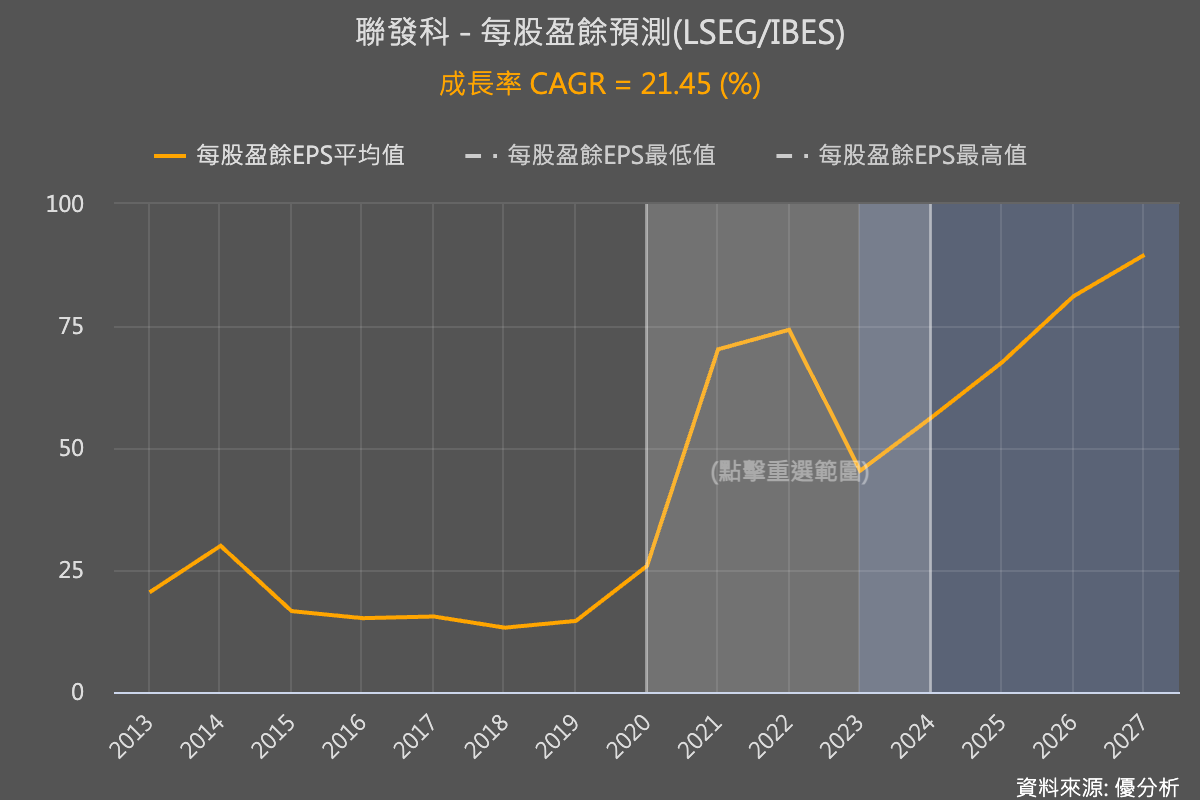

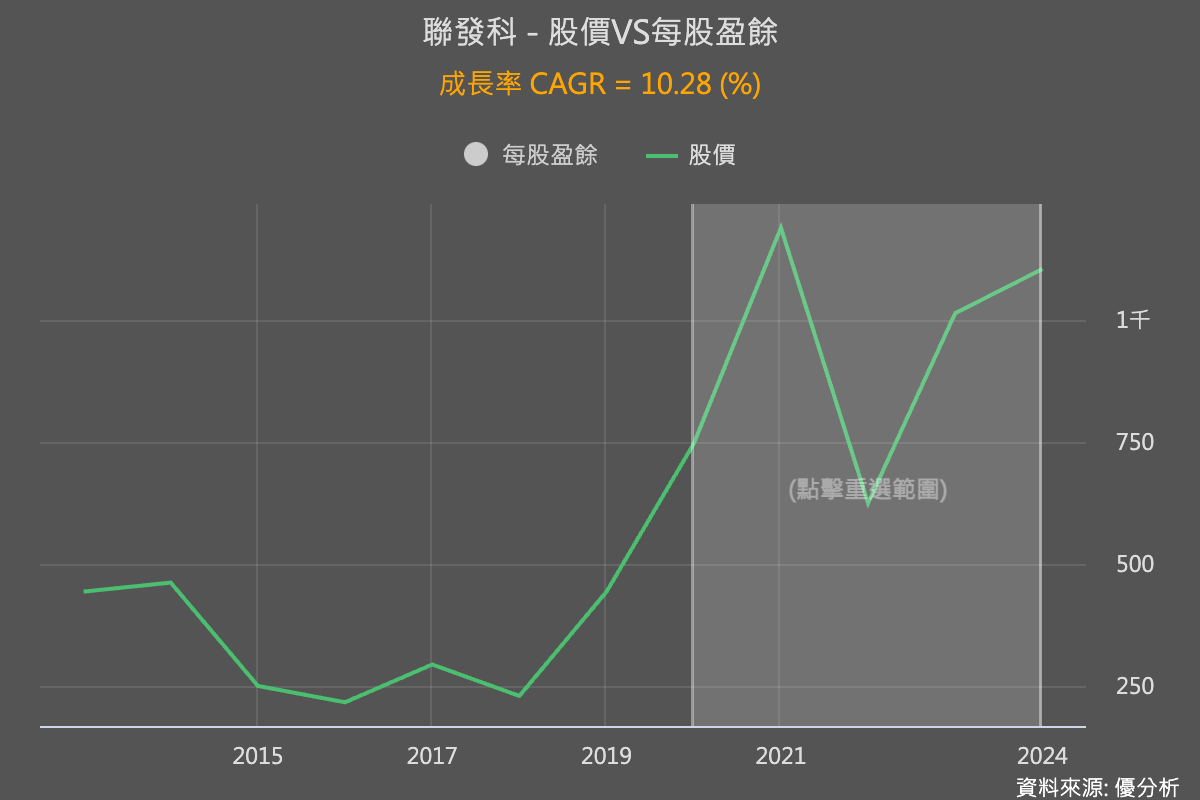

計算2020~2024年(估),聯發科的盈餘年複合增長率達到了21.45%,但同期股價年複合增長率僅為10.28%。比較之後發現,儘管聯發科(2454-TW)的短期股價已經顯著上漲,但從更長遠的角度來看,聯發科的股價漲幅與其盈餘增長速度相比,並未顯示出變得更貴的跡象,股價漲幅反而顯得相對落後。

註:可以自己抓2020~2024(估)的盈餘區間成長率來與股價2020~2024年做對照。其他公司也可以用這種方法比比看喔~

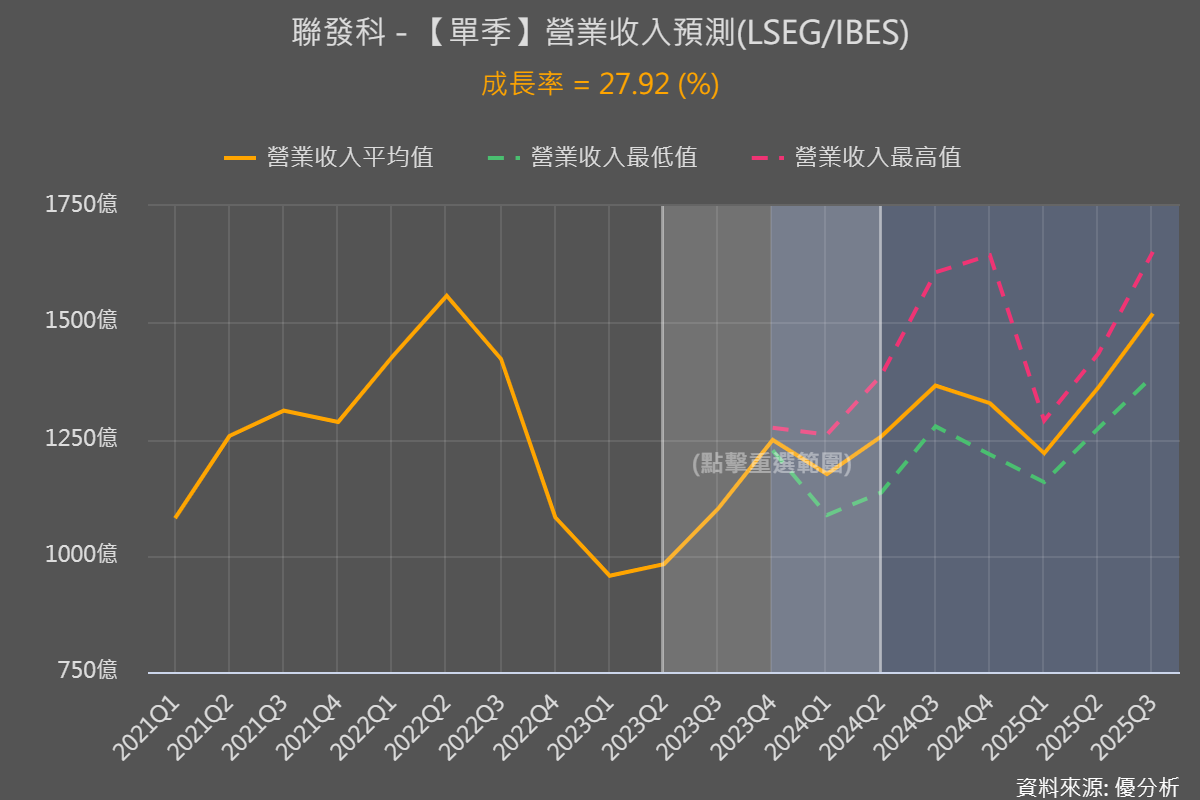

尤其,2023年是個景氣比較低迷的年度,經歷過一個景氣循環後,現在法人預估今年聯發科的營收將恢復成長20.13%。從這個樂觀的預期來看,股價上漲可能只是正常的反應。

根據倫敦交易所LSEG的法人預估值統計,聯發科將於今年Q1/Q2分別出現+22.82%/+27.92%的年增率。

上半年反應:「低基期後的復甦」

電子股通常在上半年處於淡季,然而如圖所示,聯發科卻能展現高成長率,這主要是因為去年同期基數較低。因此,展望全年來看,上半年將呈現出「低基期復甦」的趨勢,而到了下半年,市場的注意力可能會逐漸轉向「長期成長」的議題。

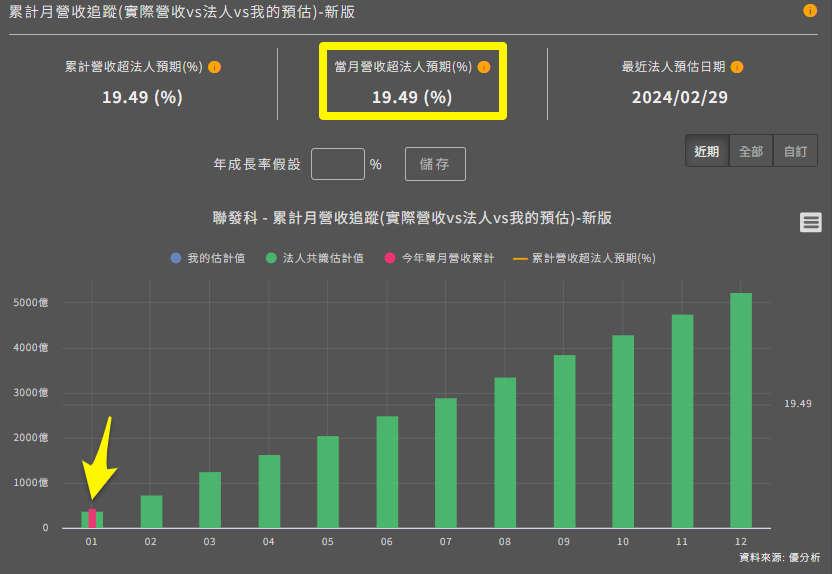

隨著2月營收即將公布,市場正緊盯著上半年終端需求的復甦情況。如果一切如預期進行,這將增強市場的信心,讓市場更早地將焦點轉向「長期成長」的考量上。

從上次公布的營收(1月營收)表現來看,聯發科在一月的營收已經超出市場預期大約19.49%。雖然單月的成績並不能決定上半年的整體表現,但這確實是一個積極的跡象。

下半年反應:「長期成長題材」

管理階層預估2024年全球智能手機出貨量預計成長中個位數百分比至12億支,也就是差不多5%的成長率。

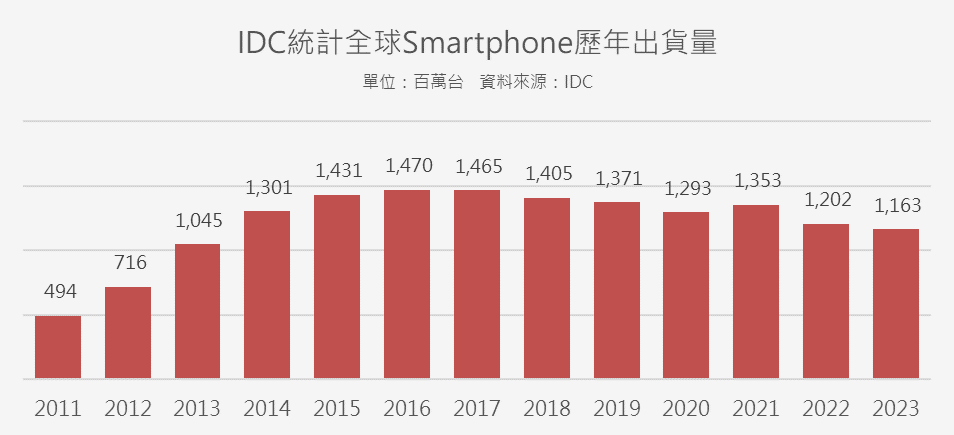

根據IDC的數據顯示(下圖),自2016年達到14.7億台的銷售高峰後,智慧手機的年出貨量已經下降到去年底的11.6億台,累計下滑了約21%。代表這一時期的換機速度相對較慢,同時也暗示未來可能會迎來更大規模的換機潮。

此時,如果能夠有一些嶄新的功能出現,則大規模換機潮出現的可能性將大大增加,例如:AI驅動的智能手機。

聯發科在去年底第四季推出了具有生成式AI功能的天璣9300,這款晶片不僅性能提升,還支援大型語言模型(LLM),採用台積電4nm製程,廣受手機品牌客戶的歡迎,使2023年四季聯發科的高階手機業務強勁成長。

去年,聯發科總營收為4,334億新台幣,在此之中,其旗艦型晶片的營收超過了10億美元,營收貢獻度提升至7~8%。這與2022年高階晶片僅有2%的營收貢獻相比,已經有顯著的提升。

此外,這款手機晶片有望使聯發科在中國市場的占有率進一步提升,讓聯發科今年的復甦力道遠超過整體手機市場的成長率。

優分析在該篇文章中對比了聯發科與其競爭對手高通在市場展望上的差異,指出聯發科今年在中國市場的占有率有望實現顯著增長,從而為公司帶來額外的成長動力。