之前8月時,有寫過關於成衣廠商聚陽的文章介紹,建議大家可以先看一下,當時的時空背景與現在Q3季報出來後的預期落差與後續追蹤,個人覺得有很多值得思考的點,那就讓我們一起看看聚陽後續應該要注意哪一些地方吧!

由於對聚陽有一定程度的了解,再做後續追蹤時,我會先看一下目前公司Q3獲利、三率等指標是否有如之前的預期。

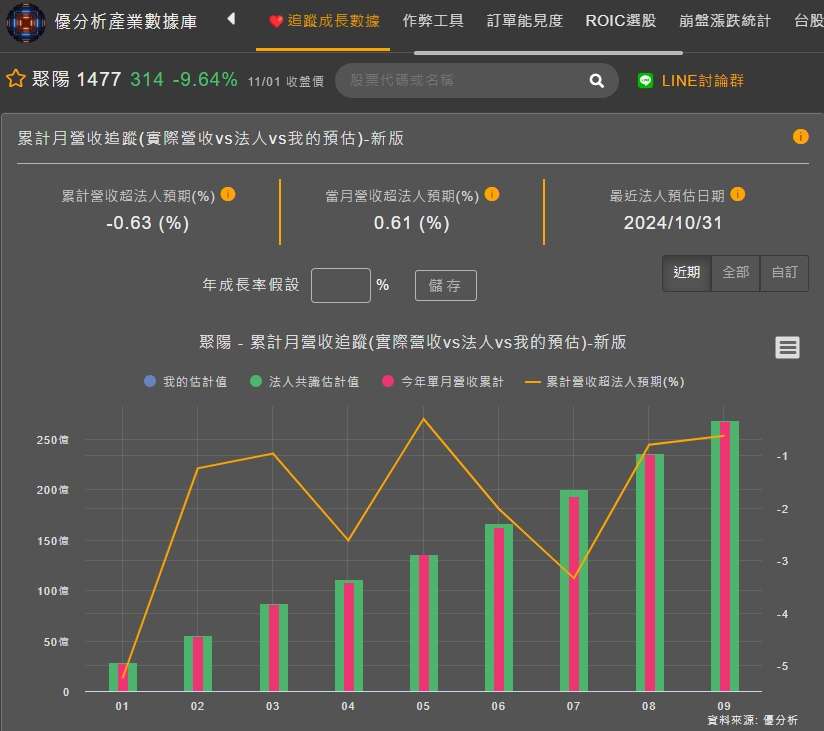

以聚陽來說,目前到9月營收的部分大略都是如法人預期般的達標!

(圖片來源:優分析產業數據庫)

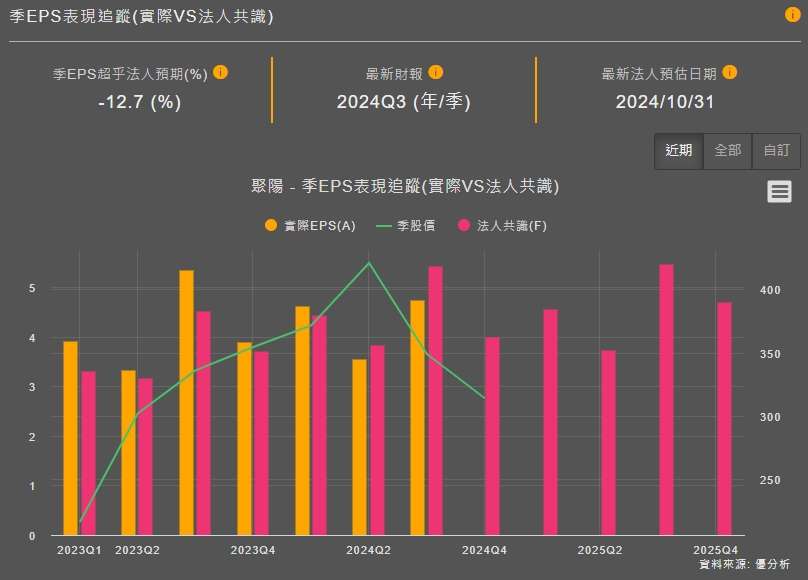

不過在毛利率的部分則是遠遠不如法人預期,這讓聚陽Q3的EPS是比法人預估的低了-12.7%。

(圖片來源:優分析產業數據庫)

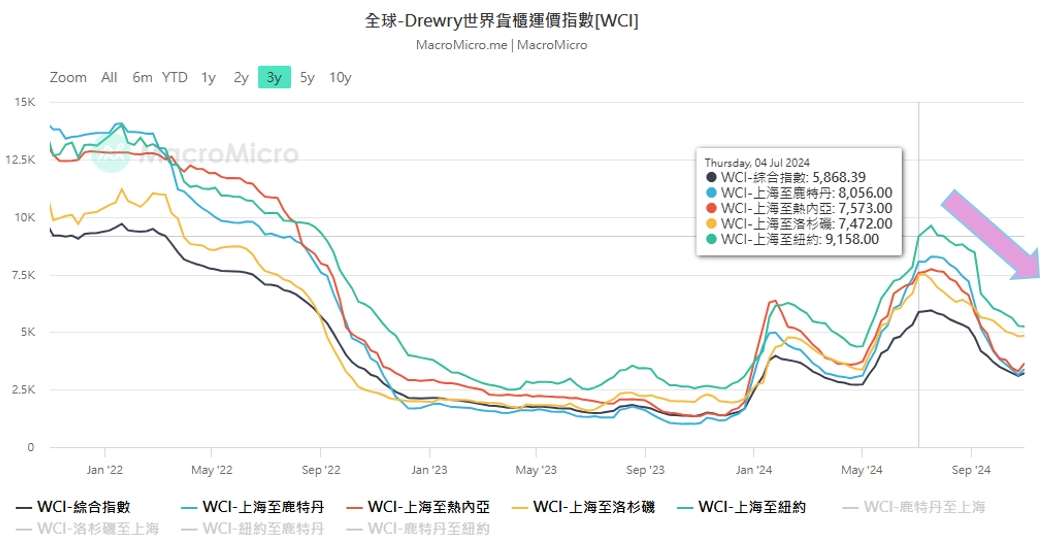

那麼是毛利率導致的不如預期,這跟之前文章中提到預想有一點不同,因為當時有提供了毛利率與運價走勢的比對圖。(如下圖)

(圖片來源:優分析產業數據庫)(MacroMicro)

原本的預期應該是上半年的紅海危機告一段落後,下半年運價這塊的因素應該會慢慢消除,雖然公司有表示毛利的確會承壓,因為當時為了要快速提高產能而讓利給協力廠,但沒想到的是毛利率會差那麼多,所以就是我們要找找原因的地方了。

於是我先查了一下,Q3的世界貨櫃運價指數,其實整體是往下去走的沒錯。(如下圖)。

(圖片來源:MacroMicro)

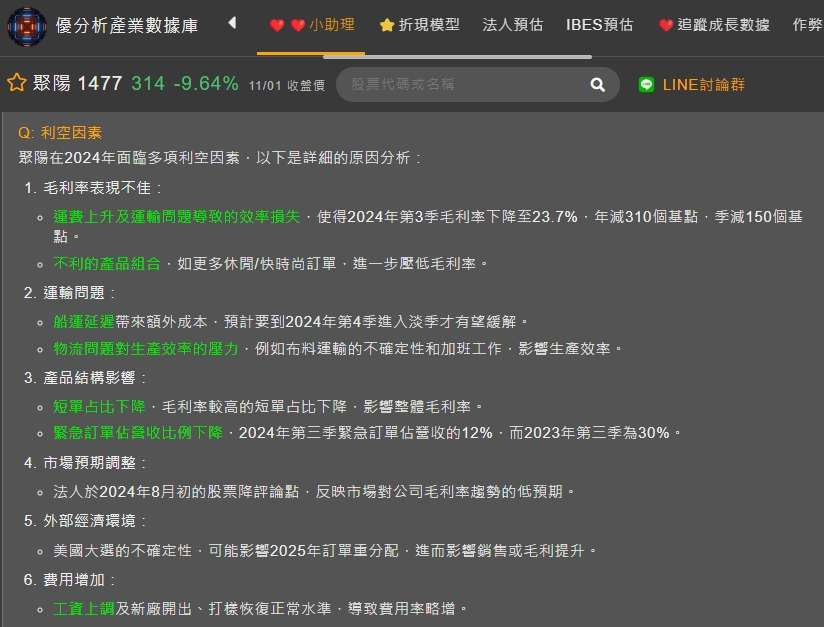

所以這時候要找原因,在追蹤的使用,小助理的重要性就體現了出來!

透過小助理的利空因素,可以很快的查找到毛利率不如預期的原因!

主要是來自

1.運費上升及運輸問題導致的效率損失。

2.不利的產品組合,而休閒/快時尚的訂單毛利較低。

3.產品結構中,來自緊急訂單的佔比大幅下降。

4.工資上調及新廠開出

(圖片來源:優分析產業數據庫)

而接下來就是一項一項的詳細解析,這些讓公司不如預期的原因到底是長期還是短期的影響?

以第一項:運費上升及運輸問題導致的效率損失。

這一項就是比較短期的影響,運費上升這段應該是包含了一些碼頭工人的費用,因為單純運價的部分是下滑,目前公司是預期Q4淡季時,船運問題應該會有所緩解,而這時間點就是投資人要特別留意的地方。

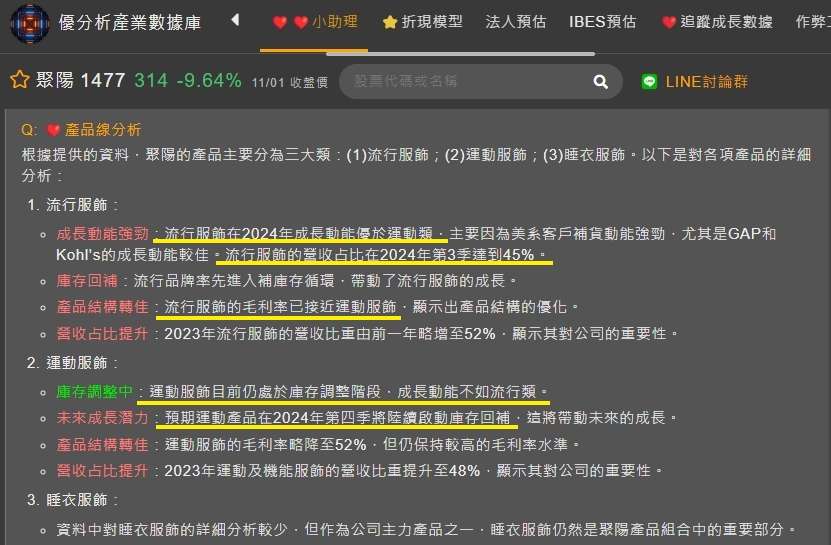

以第二項來說:不利產品的組合。

這段主要是因為休閒/快時尚等低毛利產品因為較快復甦,所以壓低了毛利率,而在小助理的產品線分析中,可以知道目前流行服飾的毛利率雖然還是低於運動服飾,但已經接近,且流行服飾率先進入補庫存階段,而未來運動服飾產品線公司也是預期會於Q4復甦。

以第三項來說:產品結構中緊急訂單的占比下降。

而急單的毛利率通常都會高出不少,說明目前仍處於復甦初期,不過這也並非壞事,畢竟代表後面補庫存的循環才剛剛開始。

以第四項來說: 工資上調及新廠開出。

工資上調通常是市場趨勢或公司為了吸引和留住人才的決策,雖然會影響毛利率,但這也是沒辦法的事情。只要公司獲利跟趨勢能夠持續往上成長,自然可以抵銷這部分的影響。而同時,新廠的開出是有助於未來的營收成長,但在短期內,這些新廠的設置和初期運營成本多少會影響公司獲利,不過並非長期影響。

(圖片來源:優分析產業數據庫)

所以明白了這次的毛利影響後,其實就知道大方向的長線看法還是不變的,而是否值得投資就是要觀察估值了。

額外補充,因為不太方便公開估值,所以關於聚陽的估值,分享大家可以使用本益比/本益成長比/折現等三種方式一起估看看,提醒這邊估值時,三者都有一個共通點是都會使用到EPS數值。

目前聚陽的EPS數值是不如法人預期的,所以提醒大家在估值時,要稍微保守一些去下修一點EPS。

(圖片來源:優分析產業數據庫)

而關於成長率的部分,在上週的直播內容中,有分享成長率計算機,以及後續的估值方法,大家可以再去跟成長率做個比對哦。

我這邊也有找出了公司有對於明年的指引展望。

(圖片來源:MoneyDJ新聞網)

基本上本益比跟本益成長比在前兩周直播中,都有分享了完整的估值邏輯,大家可以再試著估看看聚陽哦,應該會得出差不多的結論,而且會發現市場是很有效率的。

如何觀看之前直播?

(圖片來源:優分析產業數據庫)