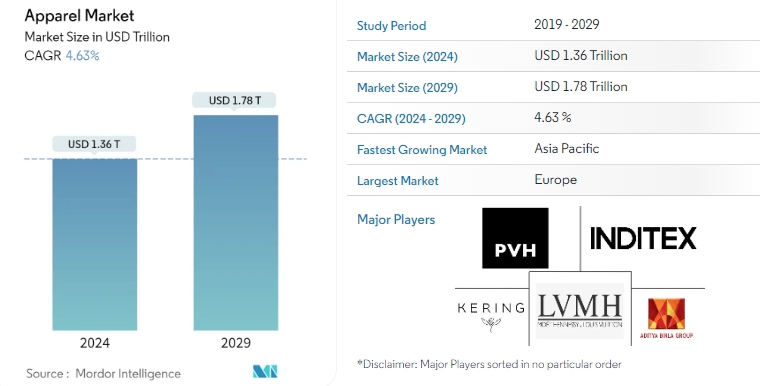

根據Mordor Intelligence的預估,2024年到2029年全球成衣市場的規模將可從1.36兆美元提升到1.78兆美元,年複合成長率為4.63%。

(圖片來源:Mordor Intelligence)

(圖片來源:Mordor Intelligence)

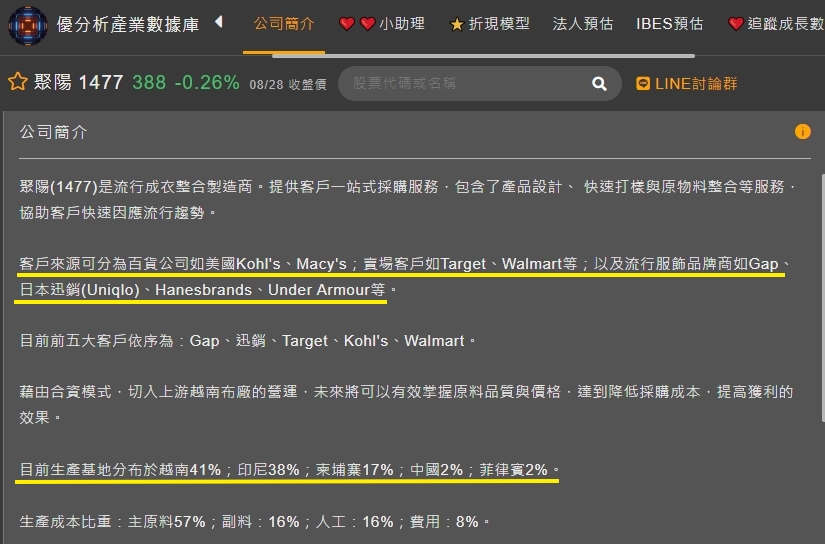

而台灣目前最大的成衣龍頭分別是:儒鴻以及聚陽。

近期聚陽在8/27法說會上時提到:

上半年業績符合預期,雖然通膨衝擊消費市場,但訂單的需求還是暢旺,主要來源還是在美國的終端市場。

他們還是在採買,不過消費習慣從一昧購買變成聰明購買,所以根據目前觀察客戶的訂單狀況,Q3 仍有符合旺季標準,也是全年最旺的季度。

展望幾家大客戶的需求,像是:

百貨公司:Kohl's、Macy's

賣場客戶:Target、Walmar

流行品牌以及通路商:GAP、Target等

(圖片來源:優分析產業數據庫)

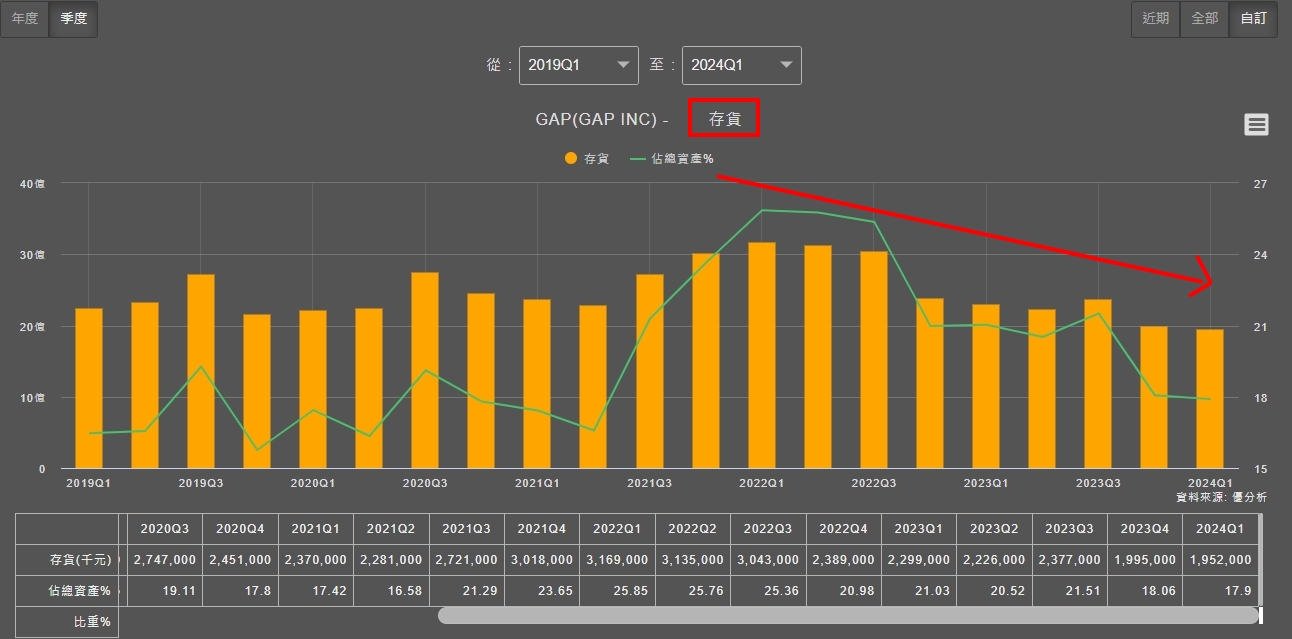

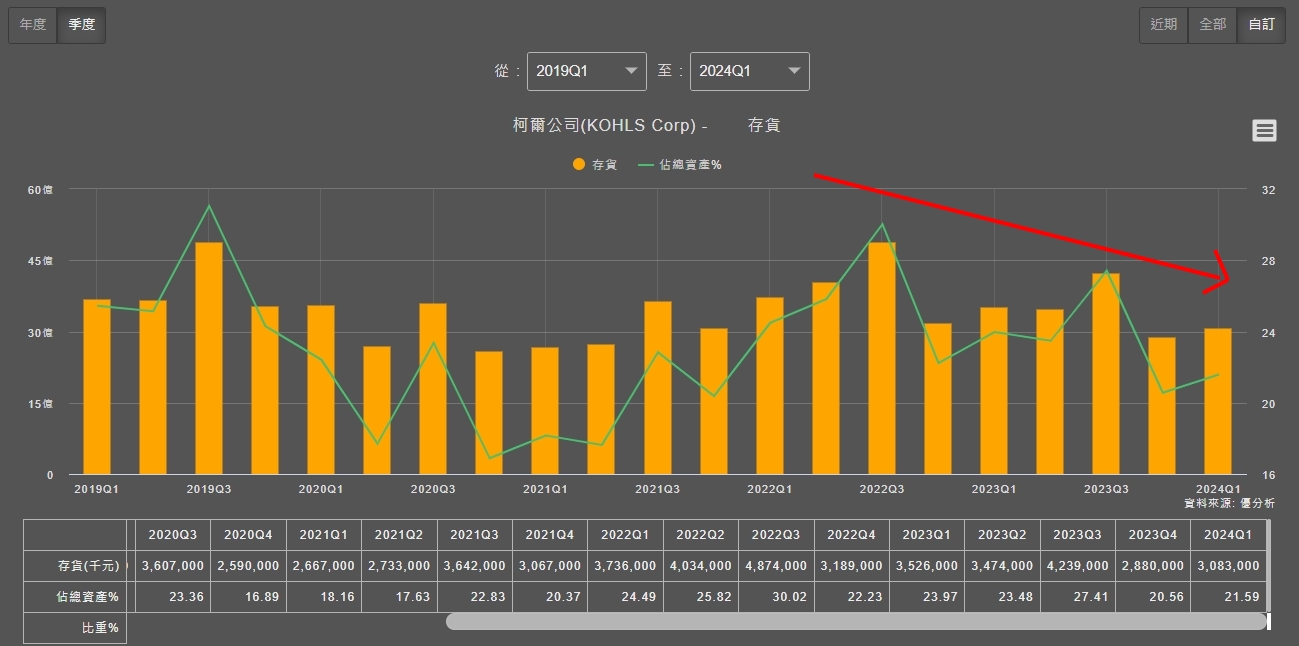

客戶的庫存都已經回到健康水準,尤其是GAP與Kohl's他們的訂單是非常強勁,然後原物料價格在第二季度時就已經止跌回穩,所以第三季的價格雖然會比去年同期稍低,但整體影響已經收斂,故第四季的接單價格跟去年同期比是正向的。

(圖片來源:MacroMicro)

(圖片來源:MacroMicro)

PTA,其為聚酯纖維的重要原料。化學纖維目前大於天然纖維(棉花、麻、絲、毛等),佔下游布料成分大宗。

而公司目前對第四季的展望有信心,認為第四季需求將延續第三季的增長態勢,看好維持雙位數成長,加上公司屬於中價位產品定位,符合終端消費者需求,較不受通膨影響,而目前客戶庫存又都已經回到健康水準,庫存風險低,故展望25年,客戶取消訂單的機率也是相對低的,並且有信心Q4不錯且能延續到25年Q1。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)

另外公司有特別提到:

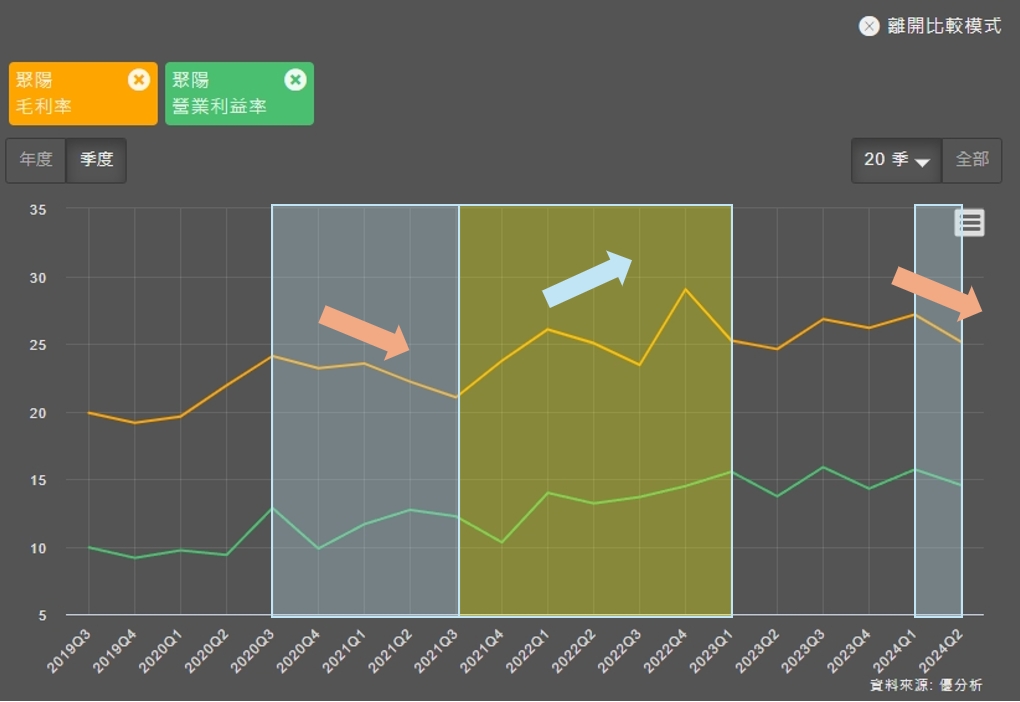

毛利率的部分,不確定性較大,主要在於運費從4月起就一路上漲,受到中東跟紅海影響,船期延誤導致公司的直接供貨沒有如預期時間到工廠,運費增加、加班頻率增加等不確定因素放大,直接影響到公司10%甚至20%的營收。

故公司的角度雖然樂觀,但也是審慎樂觀的看法,畢竟運價以及紅海影響等屬於不可控因素。

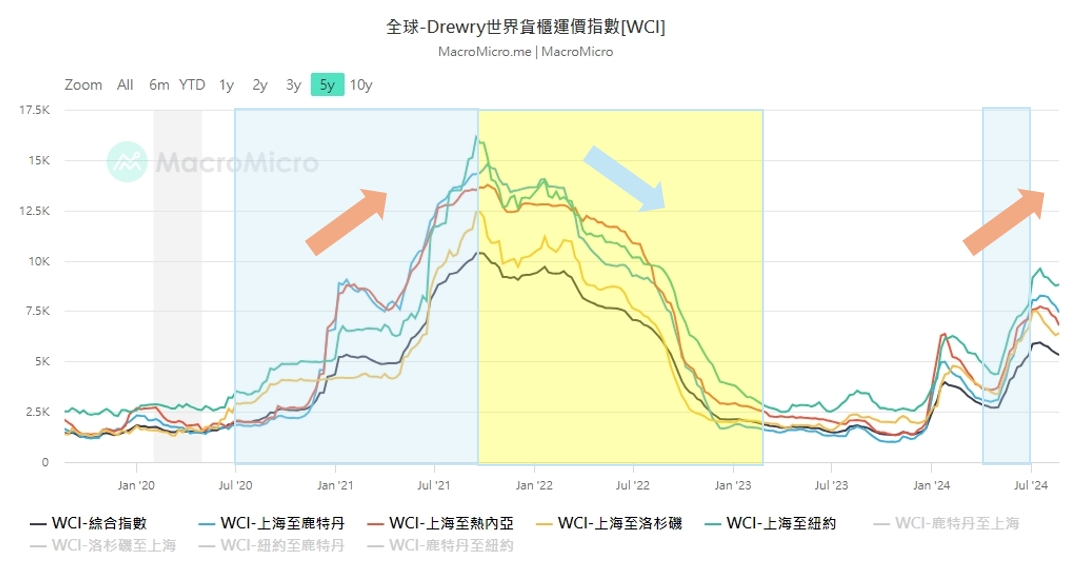

從下圖中可以發現,過去聚陽的毛利率與運費有高度連動,不過近期運費價格已經有從高點回落,

(圖片來源:優分析產業數據庫)

(圖片來源:MacroMicro)

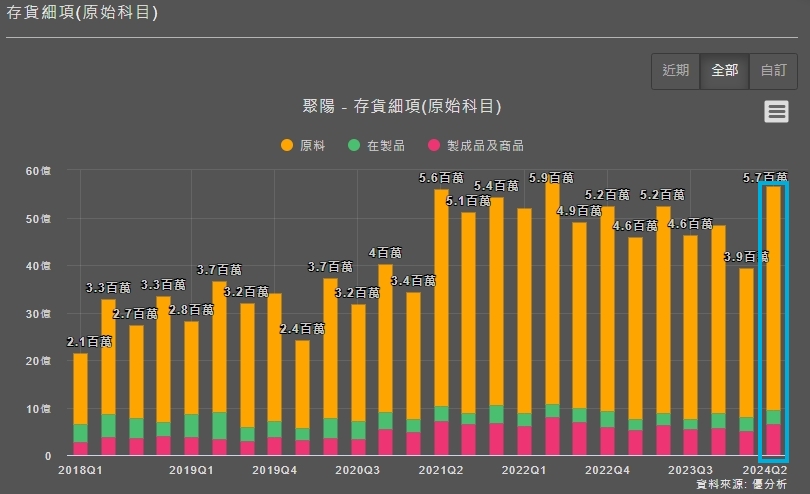

最後我們可以看到聚陽(1477)的小助理內容,除了毛利率承壓之外,也有特別說明品牌端啟動庫存的回補潮,以及為了因應公司後續展望,決定加快擴張腳步。

(圖片來源:優分析產業數據庫)

從聚陽的存貨細項中也表明,公司24Q2有大幅度的增加原料庫存,符合下游客戶準備補庫存的跡象。

(圖片來源:優分析產業數據庫)

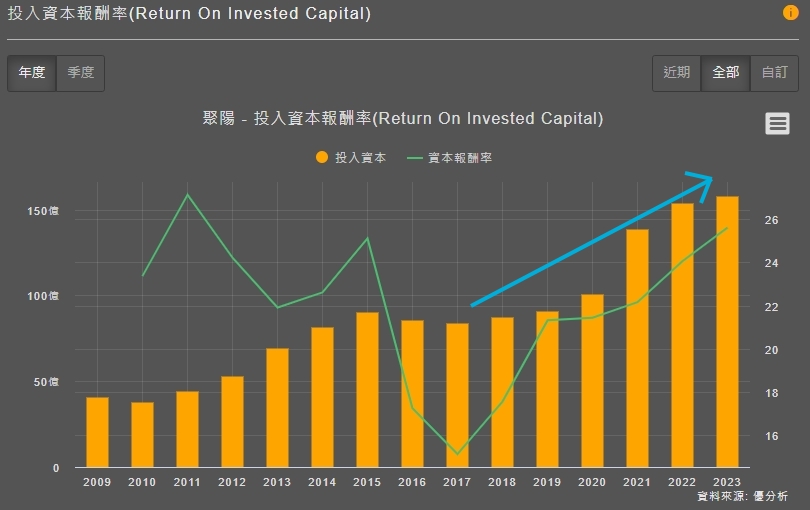

而從過去聚陽的投入資本報酬率來看(ROIC),隨著產能的擴張將有助於公司提升整體營運效率以及獲利能力。

(圖片來源:優分析產業數據庫)

結論:

目前公司展望未來幾季的營運狀況偏向樂觀,另外根據世界貨櫃運價指數來看,船運金額有高點回落的跡象,將有助於聚陽後續毛利率的穩定與提升。

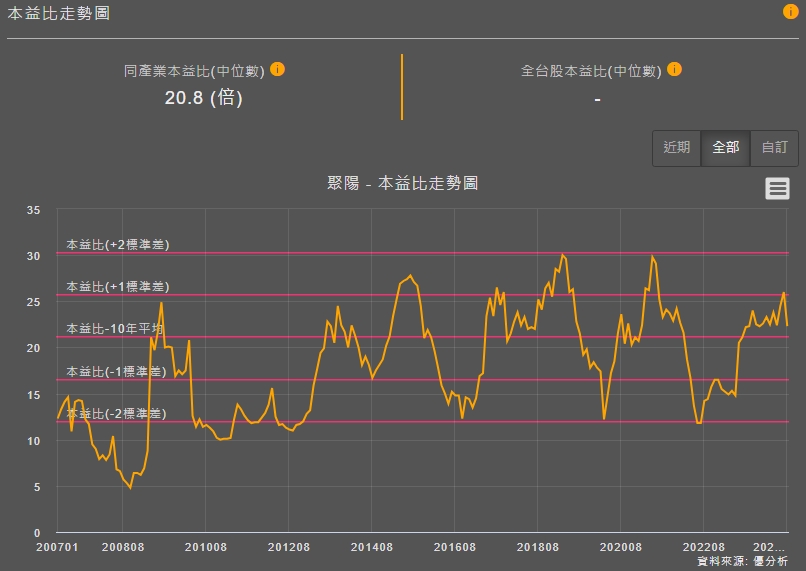

而未來仍有擴產計畫用以滿足客戶需求,根據過去本益比走勢圖來看,聚陽目前處於10年平均之上,至於目前股價是否已包含未來成長性,就留給各位去估看看了。

(圖片來源:優分析產業數據庫)