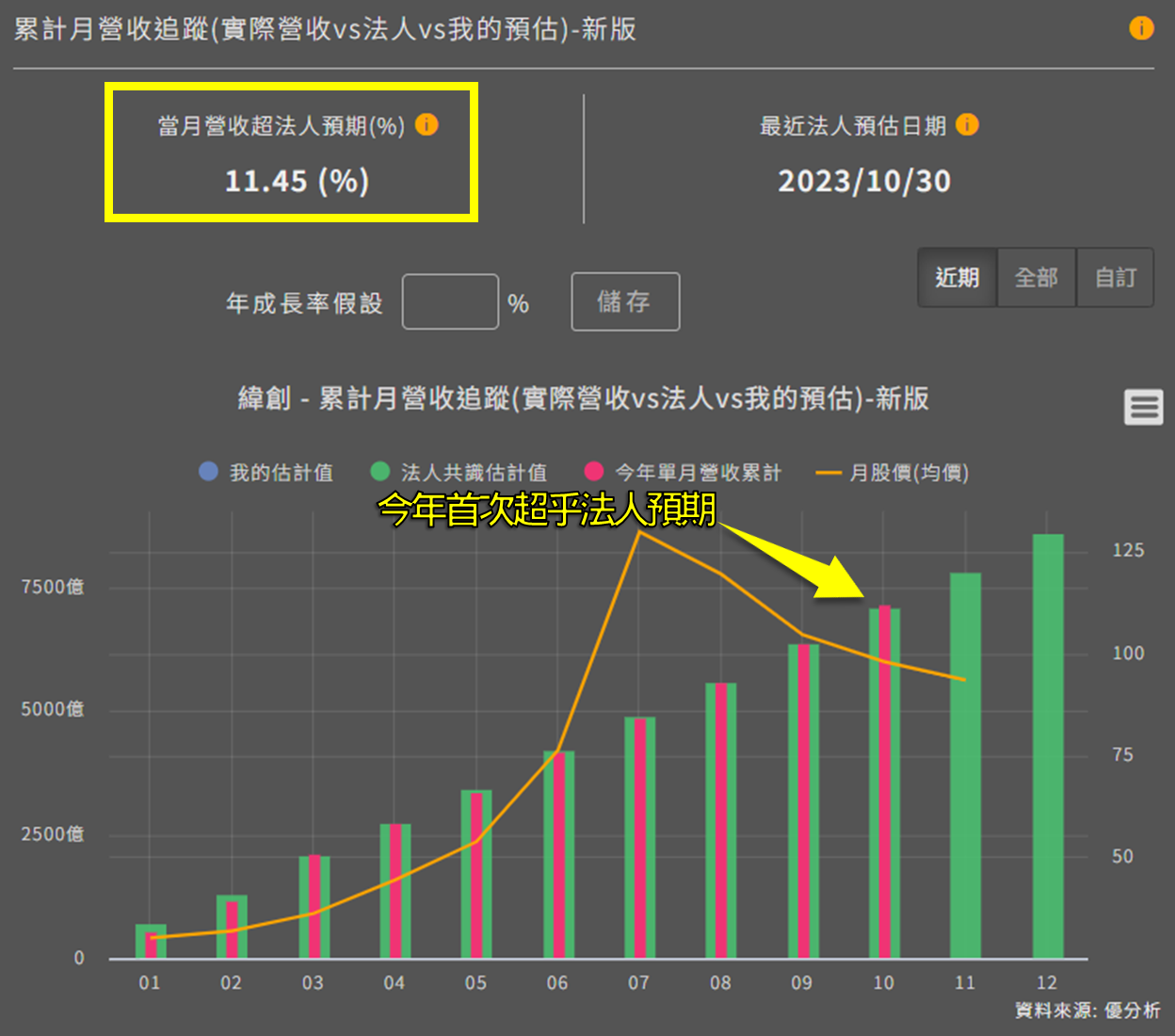

緯創(3231-TW)公布10月營收 784.03億元,年減0.25%,來自去年基期較高,並且今年需求放緩而導致終端需求下滑。

不過根據法人預估,最新10月營收竟超乎法人預期11.45%,表示需求沒有市場想像這麼差,接下來該怎麼解讀呢?

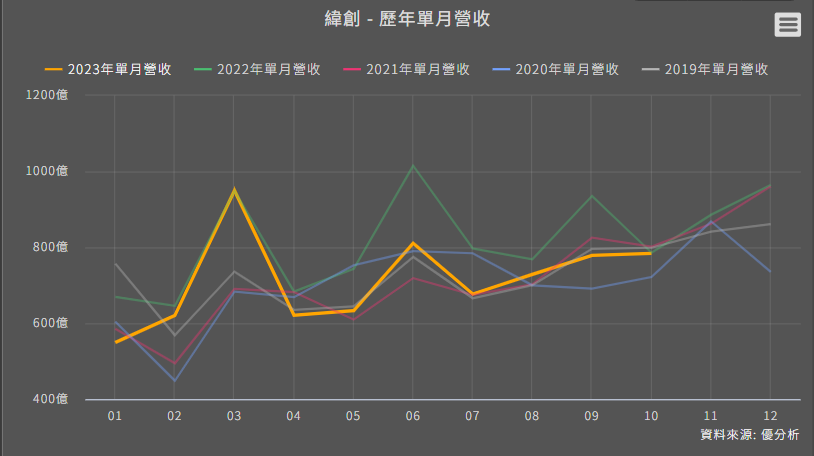

從最近營收數據來看,在過去三個月都有增長趨勢,儘管筆電和顯示器出貨量下降,桌電出貨持平,這其實暗示著伺服器的表現可能是緯創營收增長的主要動能。

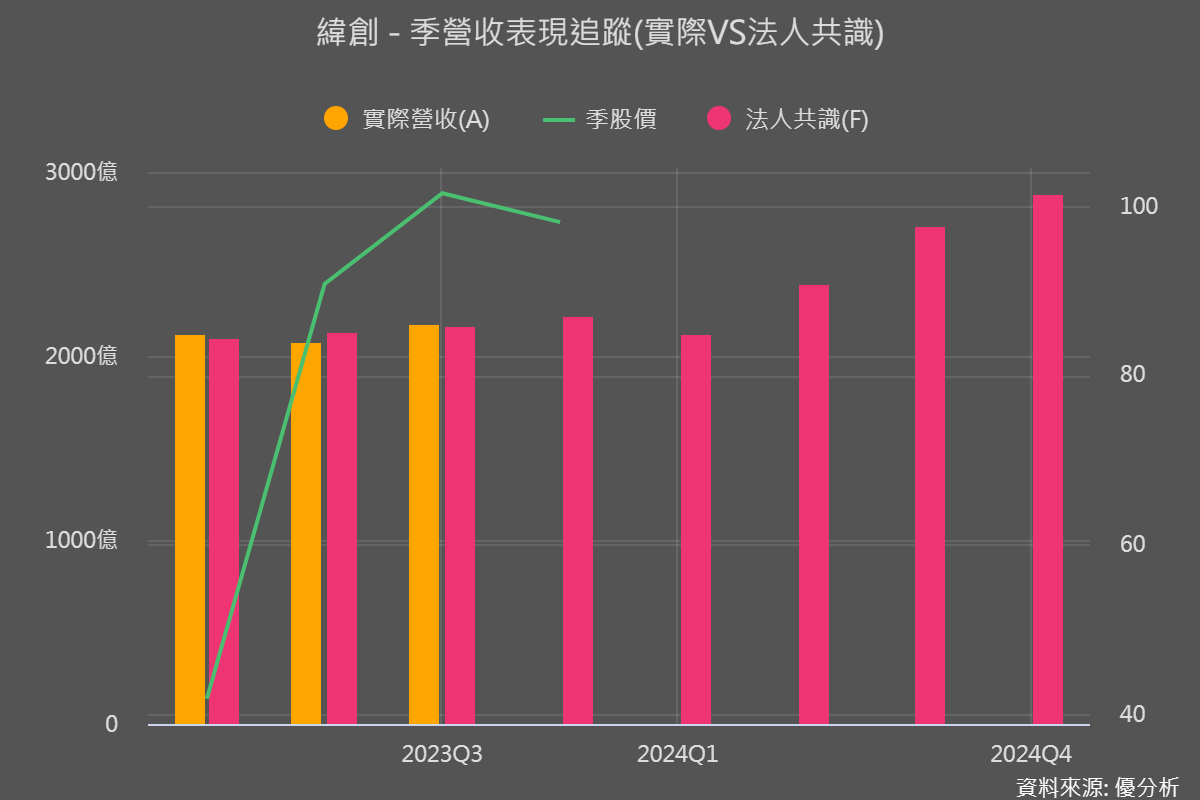

並且法人對於緯創的第四季營收預期會比Q3稍微成長,也就是說接下來追蹤11月和12月的營收有沒有優於預期就相當重要,這是對於緯創產品出貨表現最直接的指標。

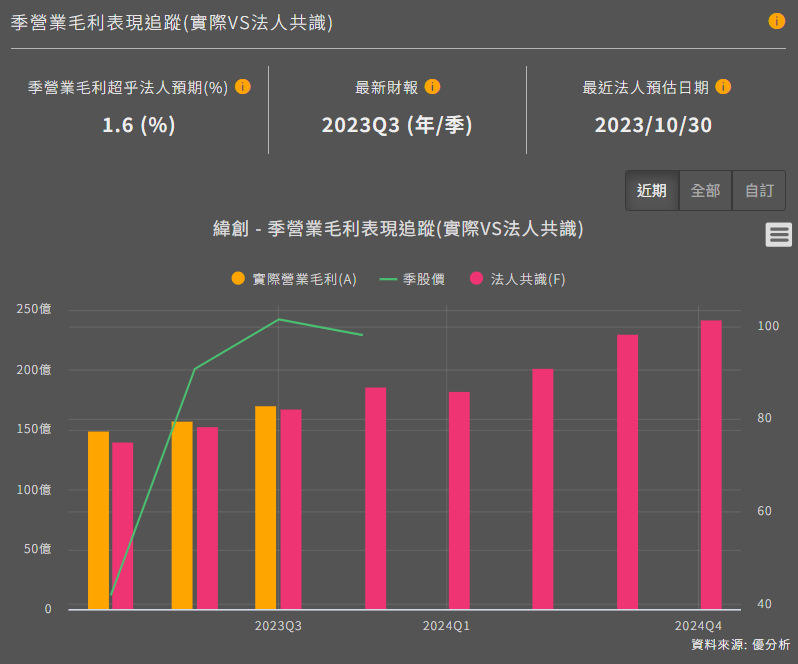

如果接下來緯創月營收都高於預期,那麼就有機會讓第四季毛利率超乎預期,因為伺服器屬於高毛利產品,出貨量的增會對整體毛利率產生上升影響。

昨日緯創公告

1.因應業務發展及策略規劃需要,擬以新台幣11.31億元之額度內於台灣地區擴充產能。

2.為興建企業總部,擬增資100%持股之子公司緯成資產管理股份有限公司新台幣10億元。

3.擬認購啟碁公司2023年現金增資,依緯創認股比例,擬以每股106元認購6,414,363股,認購總金額約新台幣6.8億元,緯創及子公司對啟碁科技之綜合持股比例於認購後為20.35%。

簡單來說就是公司真的非常看好AI這塊市場,因為這對緯創的毛利率相當有幫助,那在於產能上勢必得投入資金才有機會分到一杯羹。

從緯創產品組合的優化觀察,伺服器/網路儲存裝置持續擴大,手機平板營收比例也在下降,這樣長時間調整表明公司積極擴展AI領域的業務,也因為如此毛利率才擁有增長潛力。

同時緯創也已經公告Q3財報,有興趣的投資人可以看這篇 緯創(3231)單季EPS創七季以來新高