11月10日(優分析產業訊息中心) - 在最新的季度財報中,緯創(3231-TW)超越市場預期,展現出令人矚目的經營成效。3Q23的財報揭示,其毛利率和營業利益率分別達到了7.85%和3.13%,不僅突破了法人先前的預測—毛利率7.76%和營業利益率2.95%—也反映出公司的獲利能力有顯著的提升。

仔細看緯創的營收並沒有特別亮眼的表現,只比上一季成長4.61%,免強符合法人預期,不過亮點在於利潤力方面,不管是毛利率或者營業利益率都比市場預期來的高,最直覺的解讀就是靠AI GPU主機板大量出貨,抵銷了其它景氣負面因素。

但其實,背後的推動力來自很多方面,優分析整理了以下幾個原因。

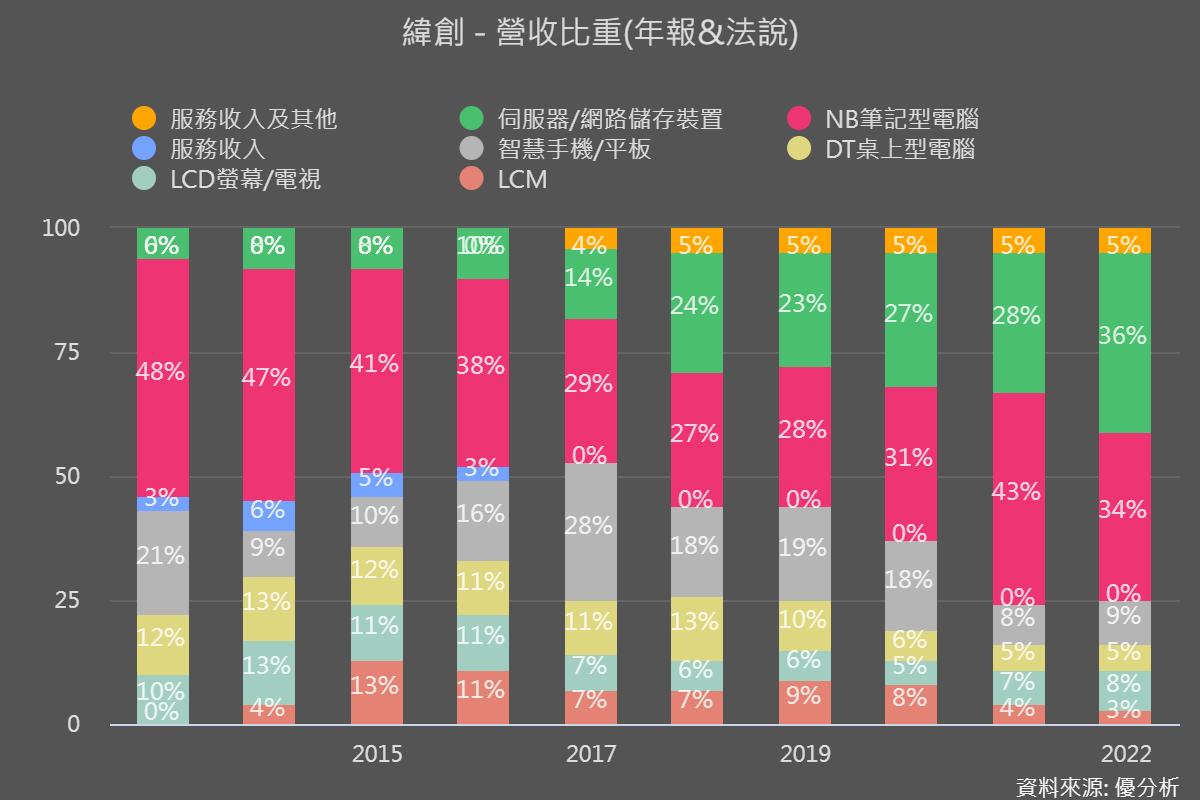

首先,佔去年營收約34%的NB代工,其出貨量在Q3季增了13%,這個增長幅度優於同業平均表現,表明緯創在市場佔有率和規模都表現不錯。

其次是產品組合優化,AI GPU主機板的持續大量出貨以及iPhone組裝代工出貨比例的降低,顯示了公司正朝著更有利可圖的產品組合轉型。這個轉型的成功與否,Q3財報給了一個證明。美系外資對緯創在AI伺服器GPU主機板市場的領導地位持正面評價,預測公司在2023至2025年間的市佔率將保持在50%至78%之間。

此外,緯創的子公司緯穎也同步在Q3取得了創紀錄的高利潤率。由於緯穎在ASIC AI伺服器項目上的早期投入,也對母公司緯創產生了貢獻。

在營業費用的控制上,緯創也表現得相當優秀,不同於其它AI伺服器概念股為了投入AI而產生大量的研發與推銷費用,緯創在這方面表現得令人驚豔。各項費用並沒有因為投入AI而出現明顯上升,背後可能與緯創的經濟規模有關,對於小公司來說,原本的研發與推銷費用金額不大,只要稍微投入就吃掉了獲利,不過像是緯創這種大公司,一季研發費用高達57億,推銷費用高達27億新台幣,就算投入AI的研發也不會造成很大影響。

除了強勁的核心業務外,匯率趨勢的有利演變也為緯創的財報增色不少,這不僅表現在直接的外匯收益上,也反映在公司外幣兌換回台幣的營收與毛利率上。

整體來看,緯創確實受惠於AI伺服器的興起,規模經濟在此發揮了效果,完全展現在出貨量、成本與費用的控制上,使得緯創成為盈餘成長較沒有變數的AI概念股之一。