根據統計,國內近視人口超過1,300萬,而近年來越來越多人選擇近視雷射手術,尤以微創技術最受大眾歡迎,國內領導廠商大學光表示,雷射發展至今30多年,在手術傷口、術後復原等方面都有顯著的提升。

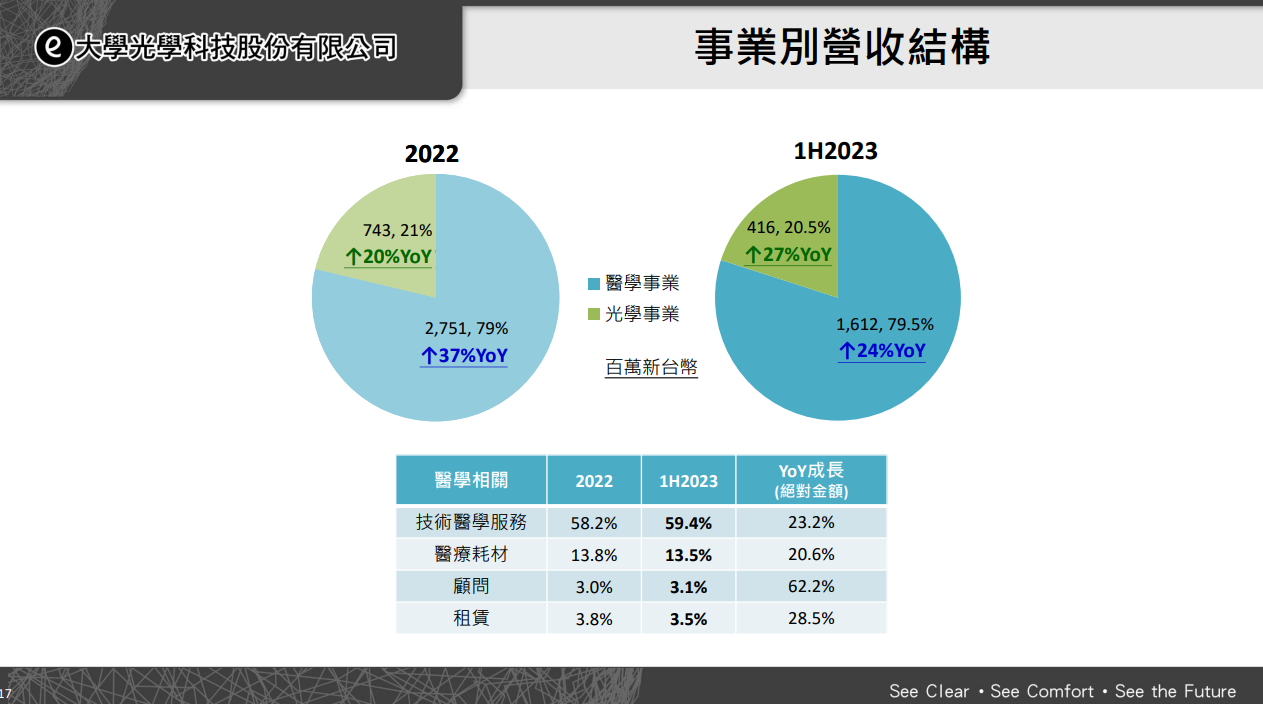

我們進一步觀察大學光的產品組合,主要區別為光學眼鏡部和醫學事業部門,從數據上來看2013年~2019年時期,醫學事業部的營收約佔整體營收的5成上下,但自2020年開始營收增長至7成以上,直至2023年時醫學眼鏡部門的營收已佔8成。

從細節營收來看,醫學事業部門,則有技術醫學服務、醫療耗材、 顧問、租賃,其中對於大學光來說最重要的獲利因子就是技術醫學服務,占比近60%,在2023上半年其絕對金額的成長仍有23.2%,其中以屈光手術和白內障手術為主。

為什麼技術醫學服務營收能成長的這麼快 ?

依衛福部統計資料顯示,民國 110 年度眼科門診數量均超過八百萬人次,眼科門診人數及費用支出逐年增加,這和長時間近距離使用3C產品有關,LED所發出之藍光會刺激產生自由基,對視網膜細胞造成傷害。也促使眼科能在雷射視力矯正業務以及屈光性白內障手術,因先進設備與手術技術進步,獲得高額附加價值。

大學光的利多

1、手術滲透率

根據調研機構Market Scope 資料及大學光提供的數據,國內每年約有3 萬名近視族接受雷射視力矯正手術治療,滲透率約0.13%,次要市場中國雷射手術滲透率僅0.07%,對比成熟發展中國家,北美達0.23% 、韓國0.38% 都有相當大的成長空間。

2、市場飽和度

台灣市場穩定成長,從據點分布來看仍有擴展空間,目前多於北部,中南部仍只有零星店面,大學光計畫在2024年再開設2至3間新店,並對既有店面進行擴充升級,從擴點及擴店的模式推論,相同的經營模式,獲利仍相當大的空間,屬長期利多。

大學光的利空

1、市場消費動能放緩

中國內需市場正處於通縮環境,不只消費放緩,同業殺價競爭也跟著浮現,導致大學光在中國須透過促銷定價策略來吸引顧客,進一步對毛利率造成壓力,且原定於2023年開業的新門店因許可申請延遲而推遲至2024年1月開業,擴張計畫明顯受阻。

結論 : 大學光的契機

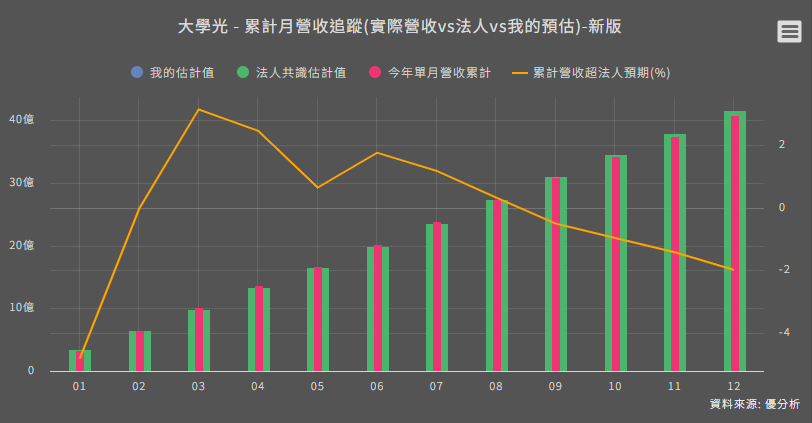

2023年下半年的營收明顯與法人預期不符,在營收表現上9月就開始落後,中國市場表現疲弱,影響了消費者對自費型眼科服務的需求。儘管大學光在台灣的業務穩定,並有市場份額增長的潛力,但短期內缺乏強勁的營收增長動力,投資市場對於產業的成長性抱持懷疑,市場失望,本益比就可能因此下滑,造就股價表現不理想。

但我們仍可以觀察法人對大學光未來的營收表現仍給予期待,從產品價格來看,雷射手術費用並不便宜,同時為非必須消費市場,在景氣低迷時,這類型的產品將相對疲弱。不過,換個觀點思考,中國市場的疲弱確實帶來營收成長不如預期,但也因為現階段市場持續萎縮,能再減少的份額已經不多,影響性也隨之下滑。現階段只要台灣市場能夠繼續穩健成長,營收仍有機會回到成長軌道。

短線上來看,獲利確實受到景氣衝擊,但法人預期長線獲利趨勢不變,其中原因為市場結構性的需求並未被改變。