2024年7月23日 (優分析產業數據中心)

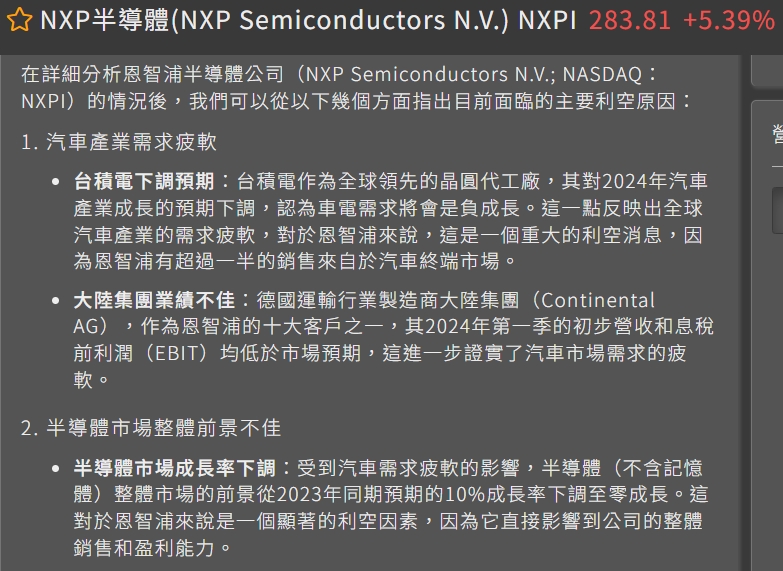

恩智浦半導體公司(NXP Semiconductors)預測第三季度的營收將低於分析師的預期,主要原因是汽車客戶需求下降和地緣政治風險上升。這一消息導致其股價在延長交易時段下跌約8%。

汽車行業需求疲弱影響

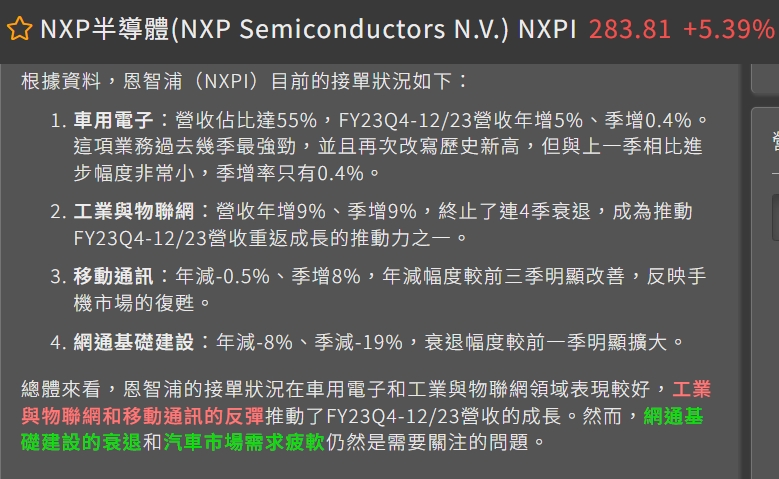

恩智浦的客戶群涵蓋了全球各大產業,包括汽車製造商、工業設備生產商、物聯網設備供應商、移動通訊設備製造商以及消費電子品牌等。其中,汽車產業是恩智浦最重要的市場之一,佔公司銷售量的56%。

資料來源:優分析產業數據庫

資料來源:優分析產業數據庫

根據 LSEG 的數據,恩智浦的第二季度是四年來最差的季度營收降幅,其汽車銷售額下降了7%,降至17.3億美元。

恩智浦半導體公司在最新的財報預測中表示,預計第三季度的營收將達到31.5億美元至33.5億美元,低於市場分析師預測的33.6億美元。

汽車行業需求的減弱是導致營收預測不及預期的主要原因之一。恩智浦主要為汽車行業提供晶片,儘管總營收達到31.3億美元,符合市場預期,但汽車業務的疲軟對整體業績產生了顯著影響,這也加劇了投資者對其未來表現的擔憂。

資料來源:優分析產業數據庫

資料來源:優分析產業數據庫

地緣政治風險

除了汽車市場需求減弱,地緣政治風險的上升也是恩智浦面臨的重大挑戰。

全球範圍內的貿易摩擦和政治不穩定性增加了供應鏈的不確定性,對恩智浦的業務運營帶來了負面影響。這些風險因素使得投資者對恩智浦的未來表現更加謹慎。

晶片製造商們也在評估中國與美國及歐盟貿易緊張的影響。隨著出口限制的收緊,中國公司大舉投資於擴大舊型晶片(Legacy Chips)的生產。這些投資旨在降低對先進技術的依賴,應對國際貿易限制。

競爭加劇也可能對恩智浦在中國的銷售造成影響。中國是NXP最大的營收來源地,2023年約佔其總年度營收的33%。隨著市場競爭的加劇,恩智浦在中國市場的銷售可能會受到不利影響,進一步挑戰公司的業績表現。

手機業務表現亮眼

雖然汽車業務表現不佳,但恩智浦在手機業務上的增長抵消了部分影響。

該部門的營收增長了21%,達到3.45億美元,這主要歸功於與人工智慧相關的升級,推動了智慧型手機行業需求的反彈,這一增長顯示出恩智浦在多元化市場中的潛力。

恩智浦的未來預測

恩智浦預計第三季度的調整後每股收益將中點值為3.42美元,低於市場預期的3.61美元。這一數據進一步加劇了投資者的擔憂,使其股價在延長交易時段下跌。

面對市場需求疲軟、地緣政治風險和市場競爭加劇,恩智浦正努力多元化其製造基礎,該公司投入了16億美元,獲得與台積電支持的世界先進科技股份有限公司(Vanguard)在新加坡的一家合資企業40%的股份,以生產矽晶圓。這些投資有助於分散風險並提高供應鏈的穩定性,減少對中國的依賴。

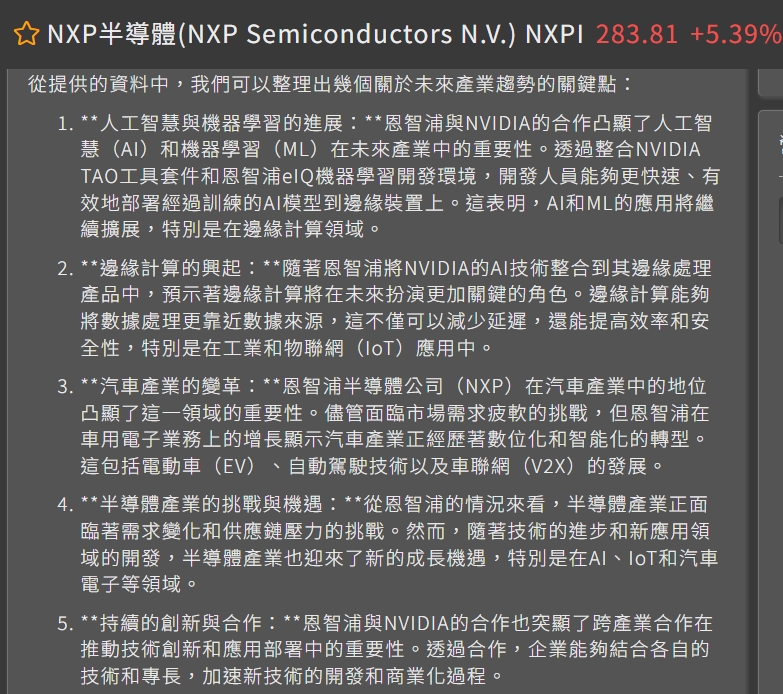

恩智浦半導體公司在汽車產業中的地位凸顯了這一領域的重要性。儘管面臨市場需求疲軟的挑戰,但恩智浦在車用電子業務上的增長顯示汽車產業正經歷著數位化和智能化的轉型。這包括電動車(EV)、自動駕駛技術以及車聯網(V2X)的發展。

儘管恩智浦短期內面臨挑戰,但公司仍然擁有強大的技術實力和市場地位。投資者應關注恩智浦在應對市場變動和地緣政治風險方面的策略,以及其在新興市場的擴展情況。這些因素將決定恩智浦未來的成長潛力。