大家都說女人的錢最好賺,真的是這樣嗎?

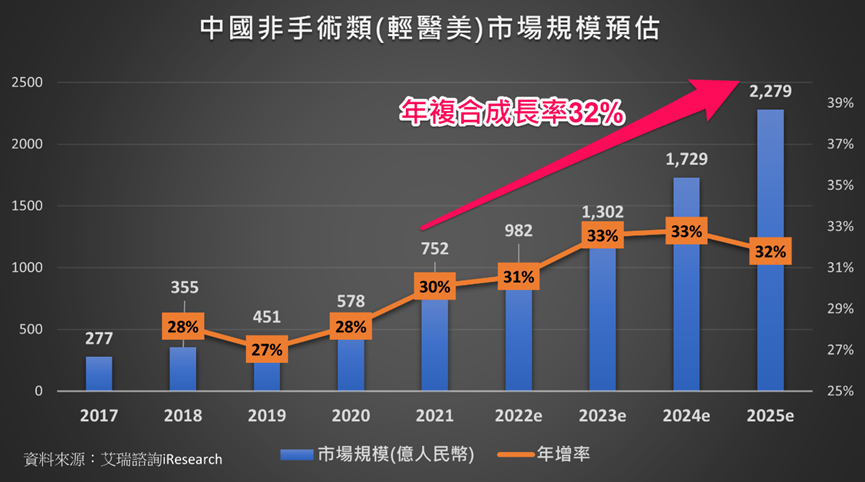

輕醫美市場過去幾年持續高速擴張,預計2025年市場規模將上升至2,279億人民幣,2021-2025年複合成長率高達32%。

輕醫美是什麼?

單價低、消費族群不管男女都適用,同時還擁有再次消費率高的醫美市場,簡單來說是一個容易上癮的消費習慣。

以玻尿酸來說,是市場最常見的輕醫美,價格便宜接受度高的產品,也是使用地方比較多的產品,年紀增長膠原蛋白就會流失,這時候就可以用來皮下填補,填補凹陷讓皮膚回復飽滿澎潤,例如你覺得唇形扁或是薄打玻尿酸可以填補唇珠看起來比較飽滿、或是額頭凹陷打玻尿酸可以讓額頭飽滿,上網搜尋案例實在很多。

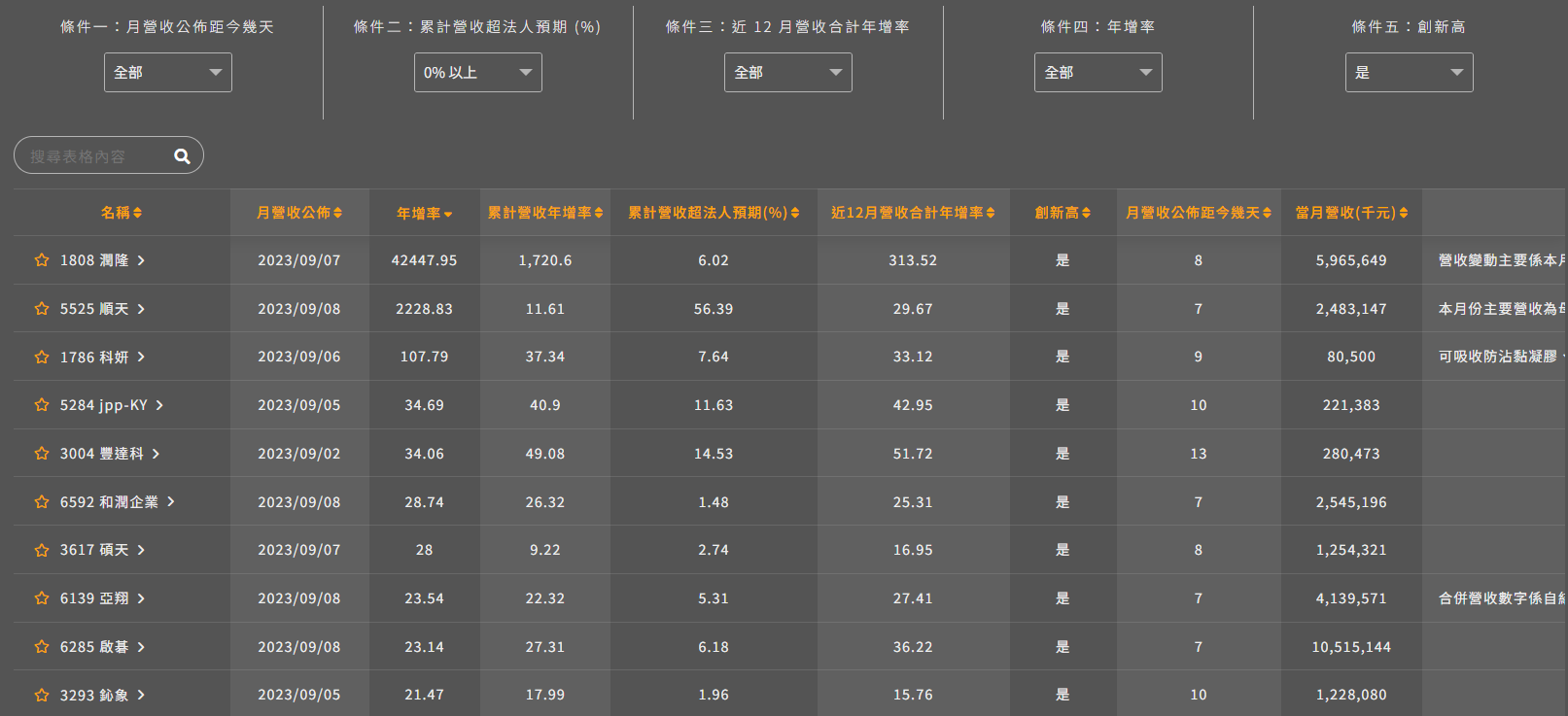

這個商機營收確實在屢獲新高,在8月營收公布快報以創新高、營收超乎法人預期來觀察,選出17檔,其中科妍(股票代號1786-TW)就是賺女人錢做玻尿酸的公司。

科妍(1786-TW)公司介紹

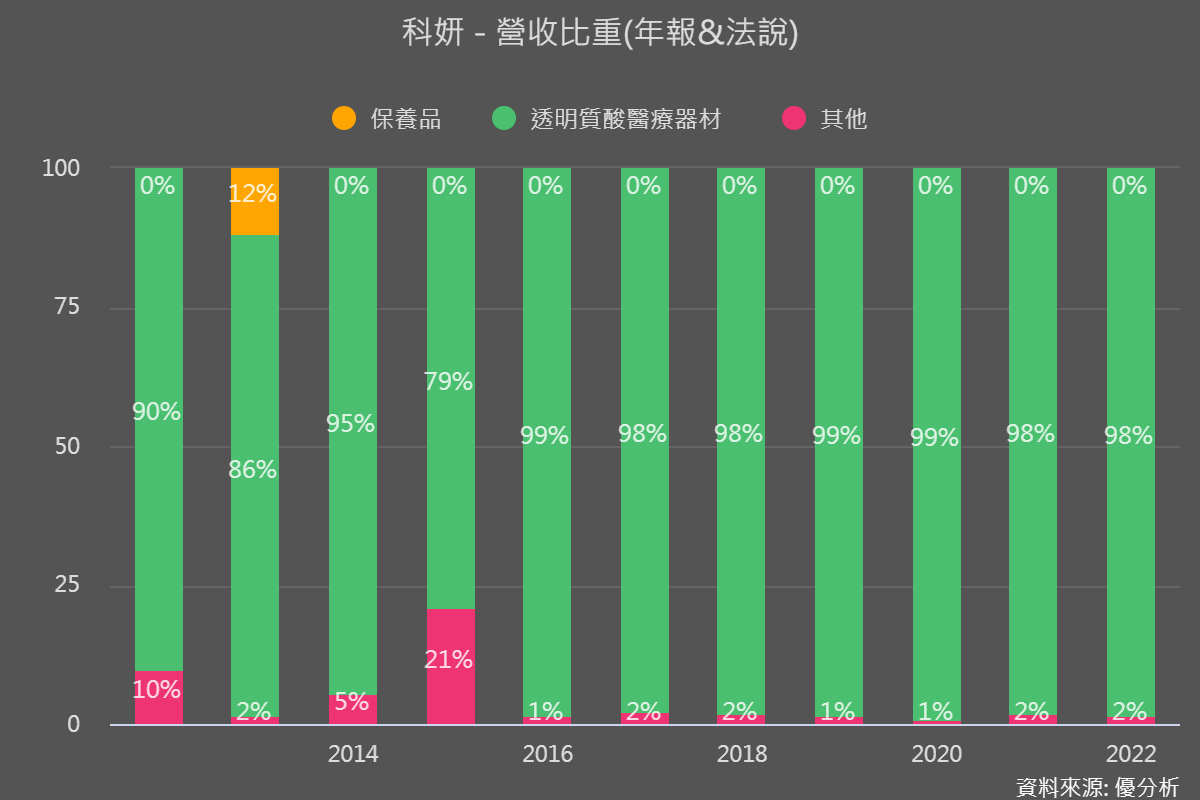

科妍主要從事透明質酸(玻尿酸)醫療器材、保養品的研發製造及銷售。

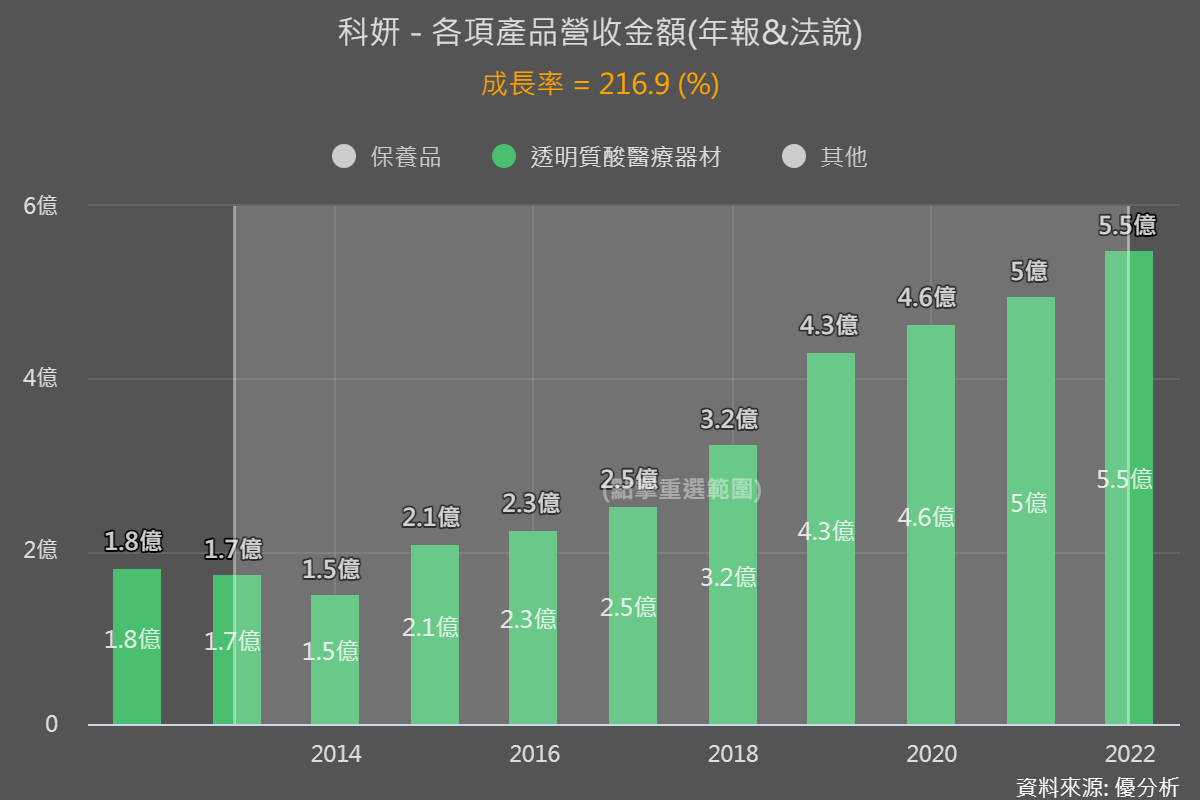

和雙美不一樣,雙美是膠原蛋白,達爾膚是保養化妝品,科妍則是專做透明質酸也就是玻尿酸,十年成長率高達200%,

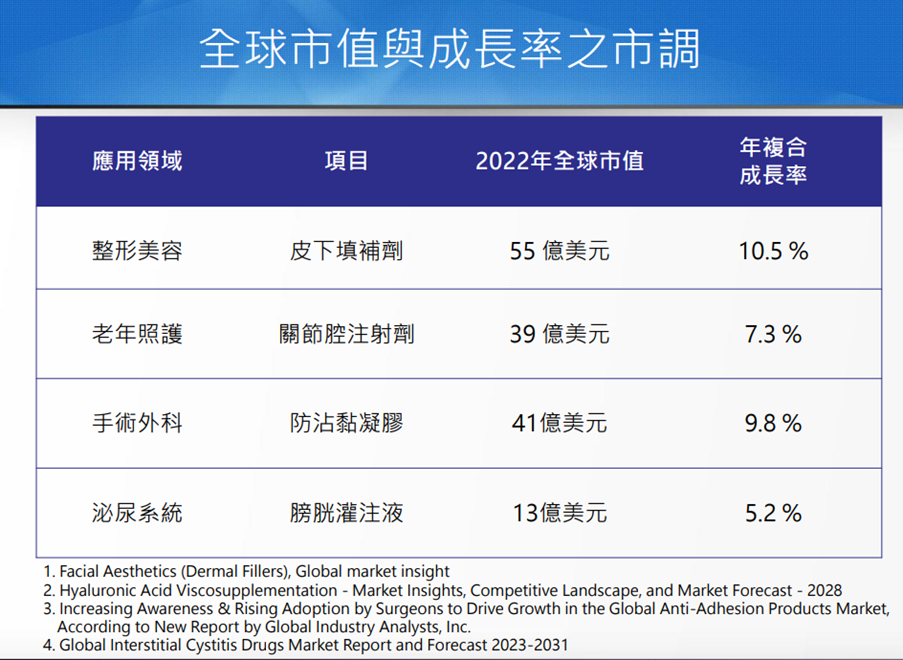

主要四大產品應用在整形美容用皮下填補劑、老年照護用關節腔注射劑、手術外科跟婦科用防沾黏凝膠、泌尿系統用膀胱灌注液

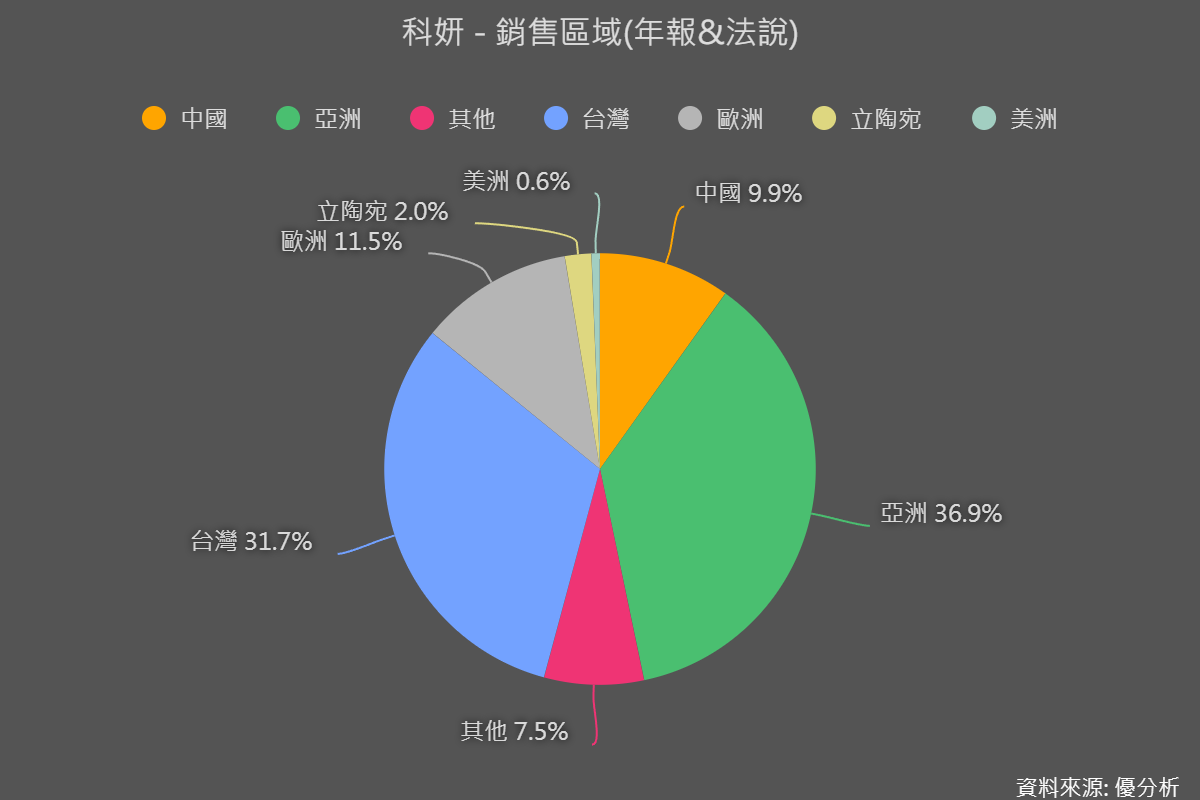

主要內銷台灣和亞洲地區,近期營運重心有轉往歐美地區發展關節注射、防沾黏等醫療領域的趨勢。

|

|

|

|

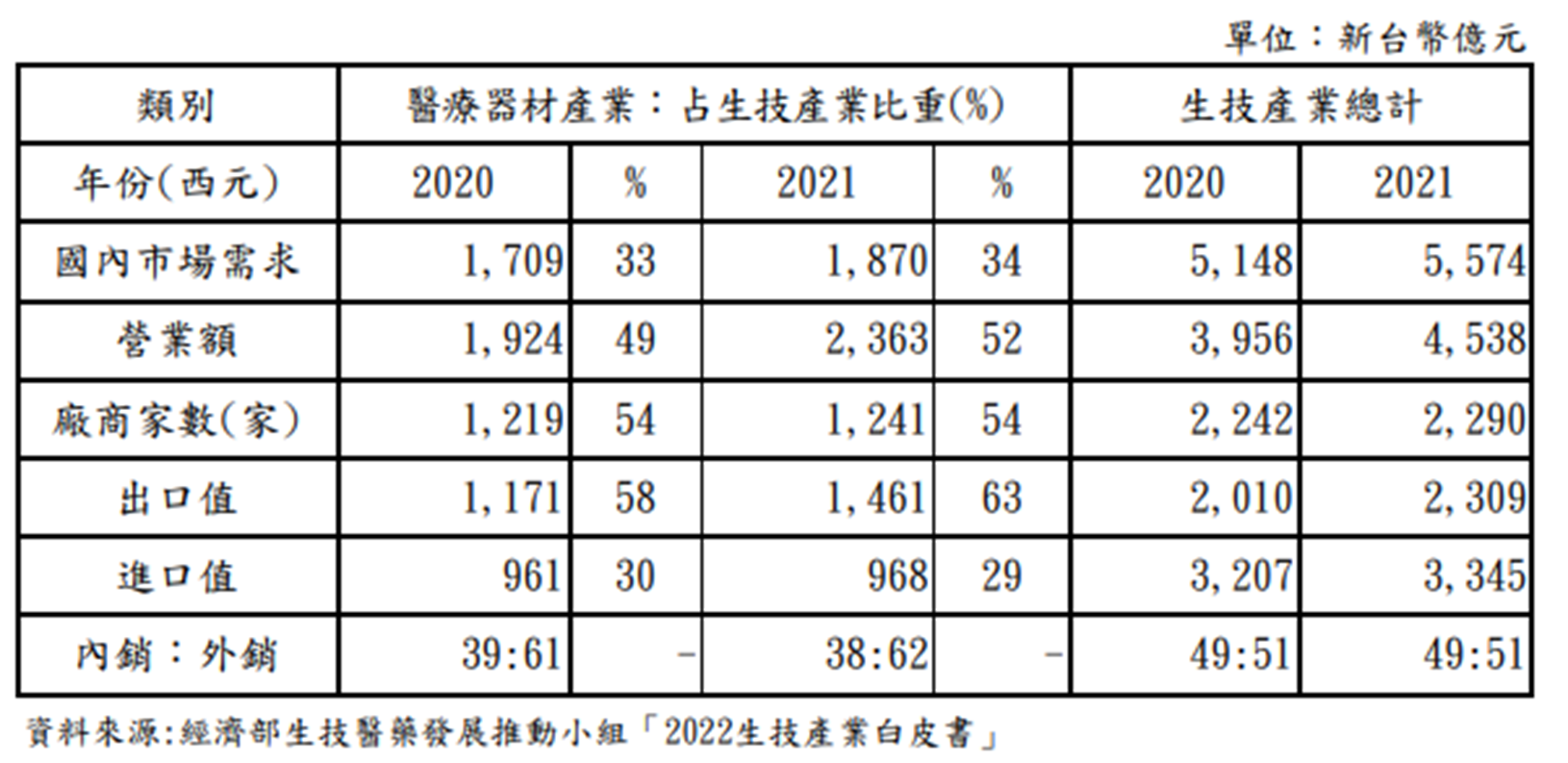

隨著高齡化跟慢性疾病照護的產品需求增加,醫療器材產業未來成長潛力其實也不輸輕醫美,台灣醫療器材產業2021年的營業額是2,363億元,和2020年相比成長22.8%,佔台灣整體生技產業總營業額五成以上醫療器材產業出口值佔總生技產業比率超過六成,表示出口也具有競爭力。

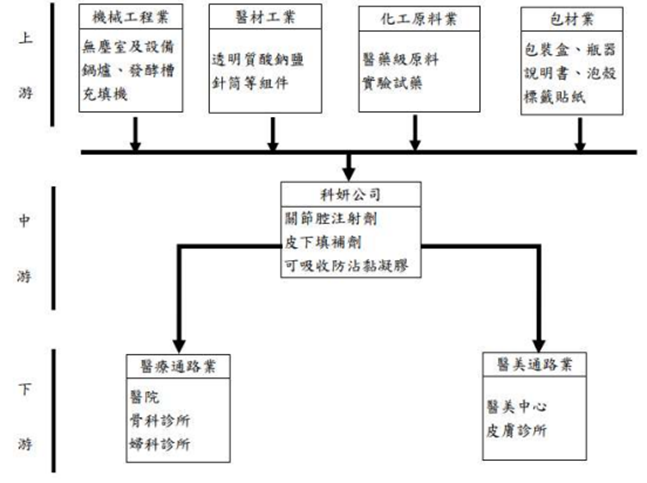

以科妍上中下游來說,醫材是需要非常嚴格把關,算是產業技術層面比較高的,下游包含經銷商通路、醫院、醫美中心、皮膚診所等等。

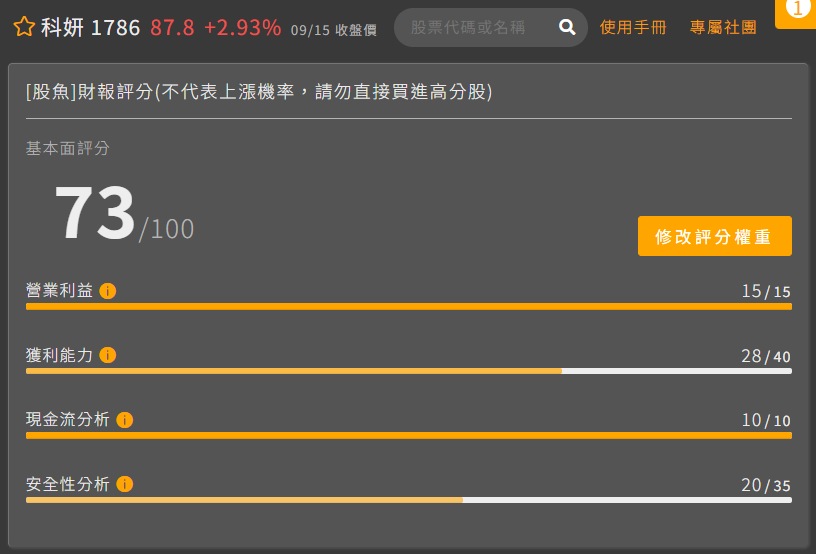

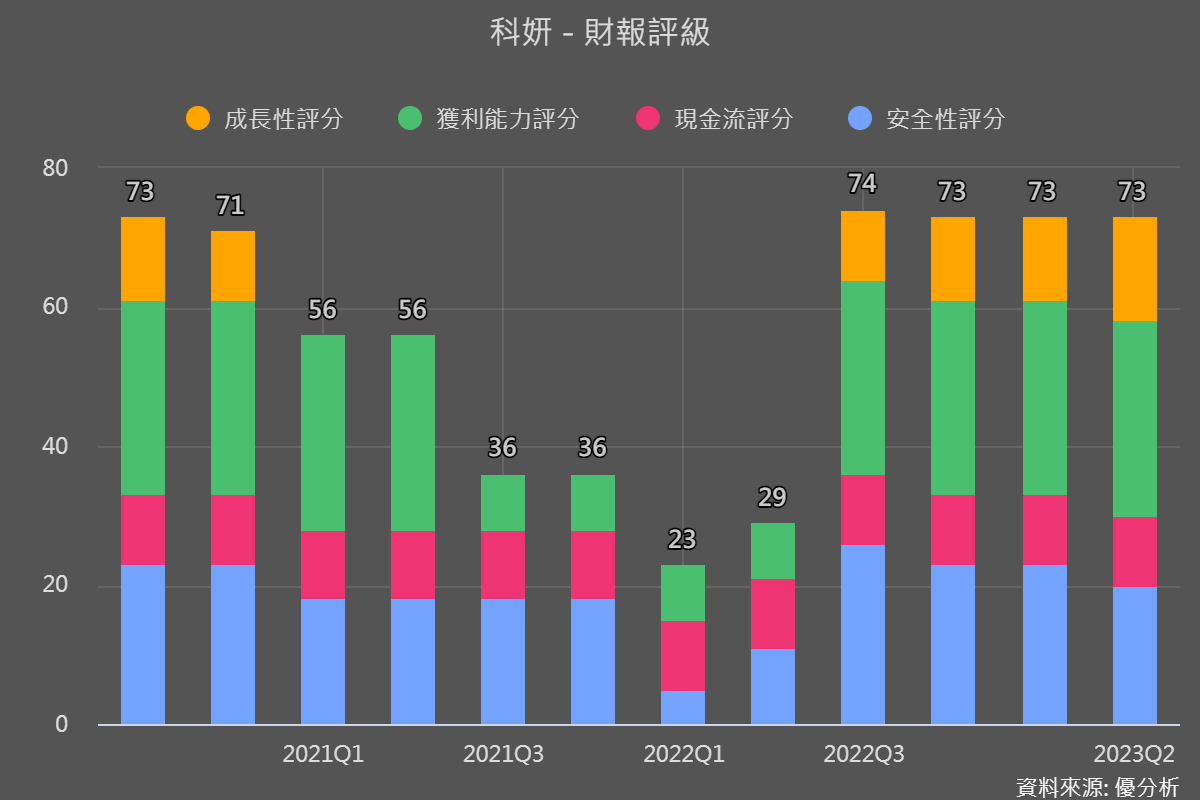

科研(1786-TW)基本面財報評分

在股魚老師財報評分分數是73分,獲利能力跟安全性分析被扣分。

跟過往相比之下,體質已經恢復到70分以上。

|

|

科研(1786-TW)5指標檢測

紅色表示合格,綠色表示可疑,近五年來看科妍少數綠色

● ROE 9.6%,符合大於8%

● 營業利益 24.2%,大於0%表示本業獲利沒有虧損,這是很基本的要求

● 本業比例78%,這個過往都是符合

● 營運現金流正常流入,大於0表示有經營有現金流入

● 負債比 28%,不過還是要看公司性質,並且參考過去數據水準

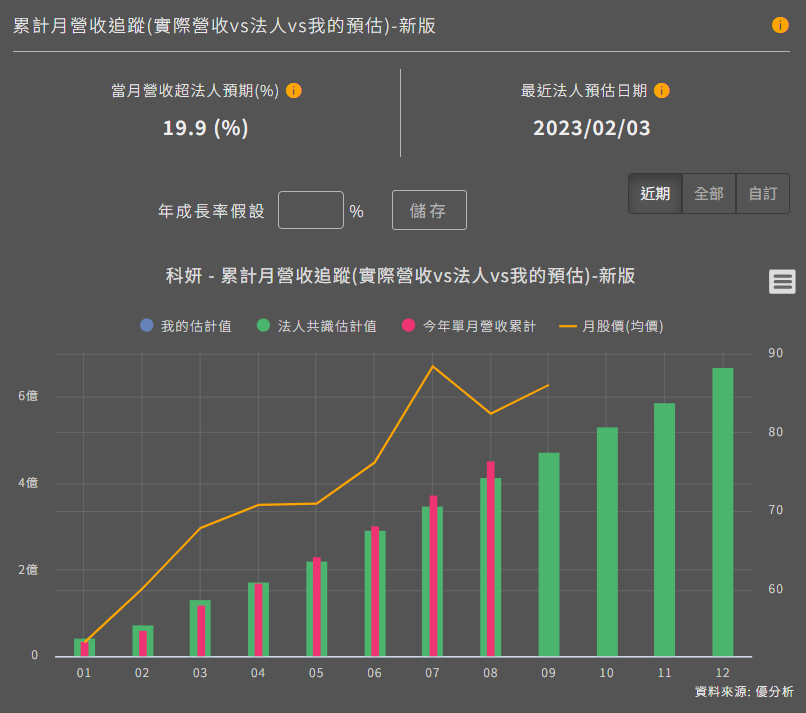

從營收追蹤來看科妍整體狀況,雖然市場法人預估不多,而且最新數據是在2月的時候,不過也這樣相比來看,8月營收超乎法人預期20%。

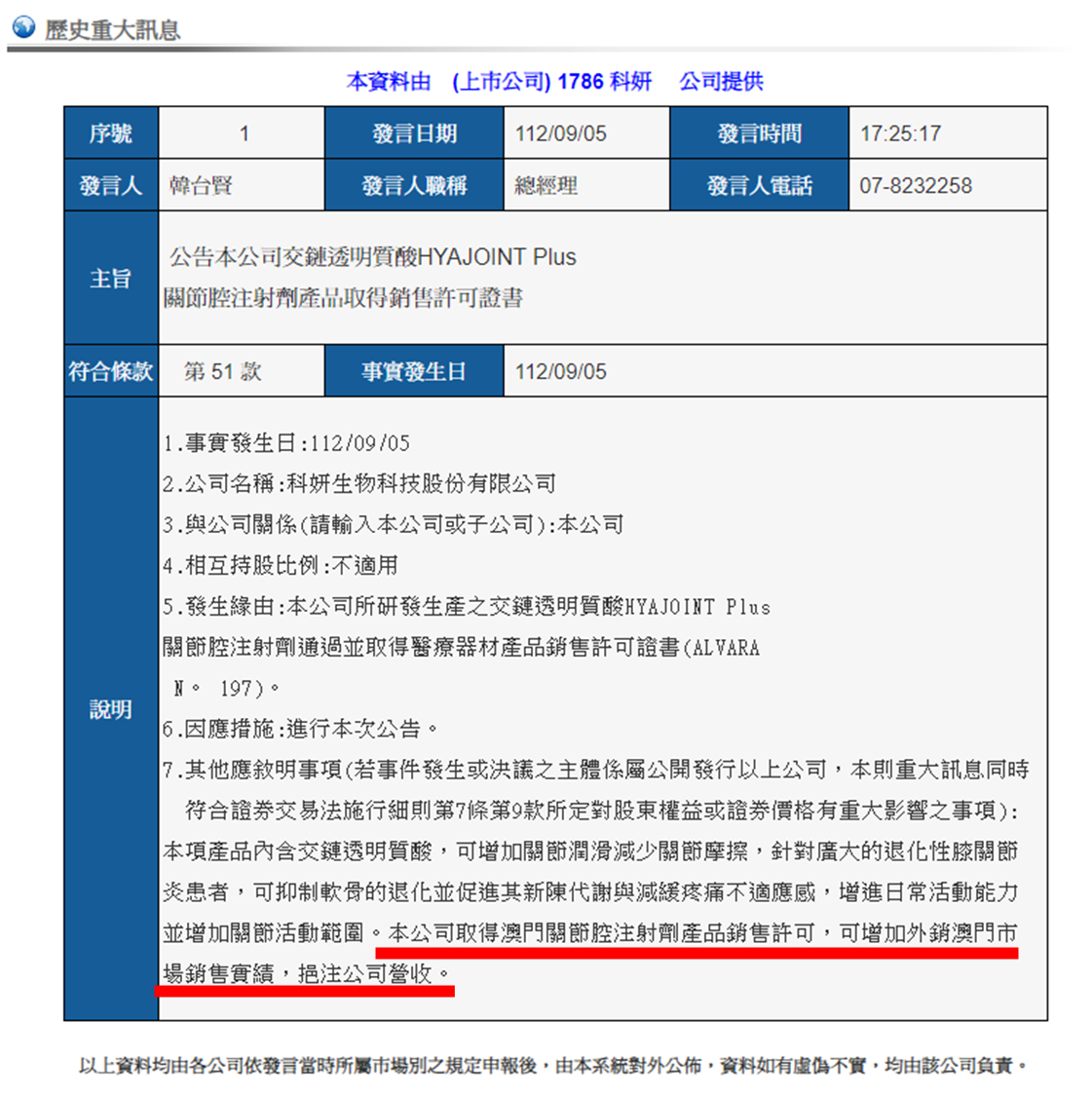

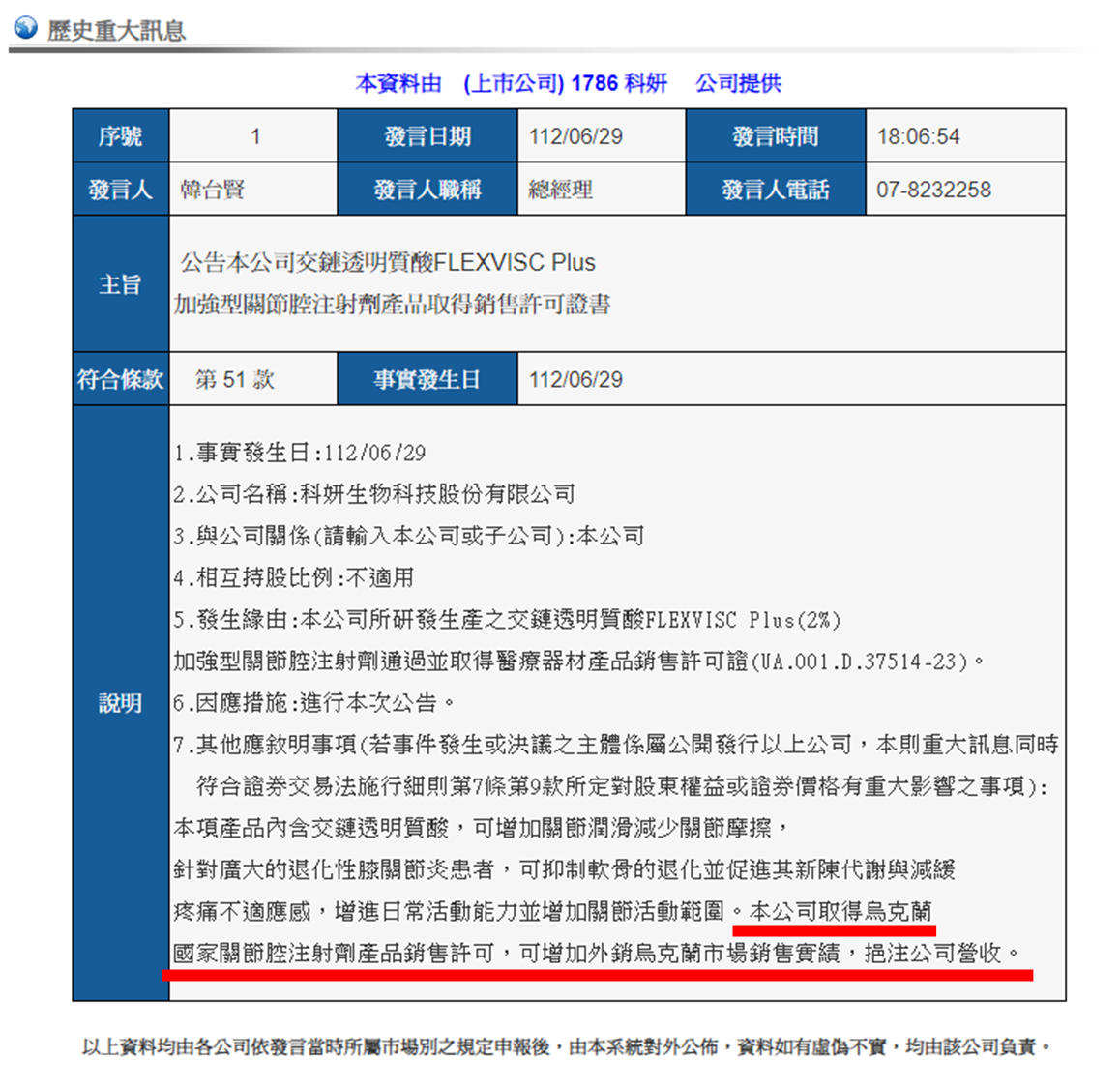

科研(1786-TW)公司重大訊息

科妍的營運重心有轉往歐美地區發展跡象,股魚教投資人確認公司有沒有努力發展的方法。

打開公開資訊觀測站的重大訊息與公告第二個打開的歷史訊息,打開後再搜尋科妍,先看112年度最近9/5取得關節腔注射劑在澳門的銷售許可證書,6/29也取得在烏克蘭的銷售許可證書,還有111年也可以追蹤喔!

|

|

|

|

以醫材來說為什麼拿到銷售許可這麼重要?

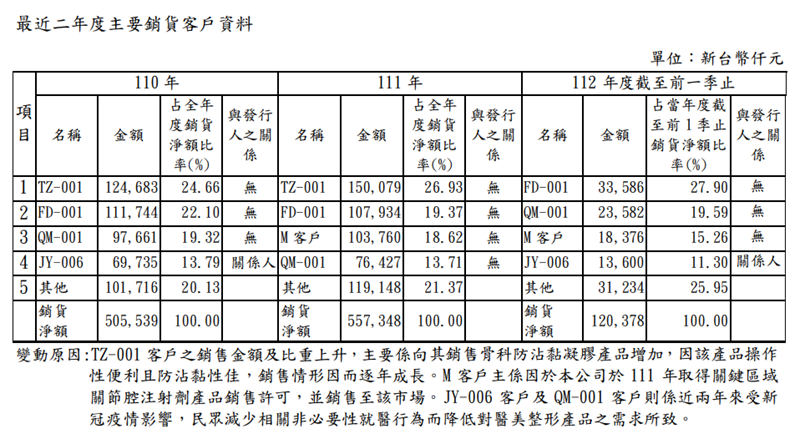

因為這都是入場券,你沒有這張銷售許可證就沒辦法在別人土地上銷售這些東西,有銷售許可才能打入新市場,有新的合作機會,才有辦法讓科妍營收往上,還有一個地方有說到重點,年報裡面的銷貨客戶資料,像有一段取得銷售許可,銷售到該市場,所以為什麼拓展海外市場成為關注科妍重點之一。

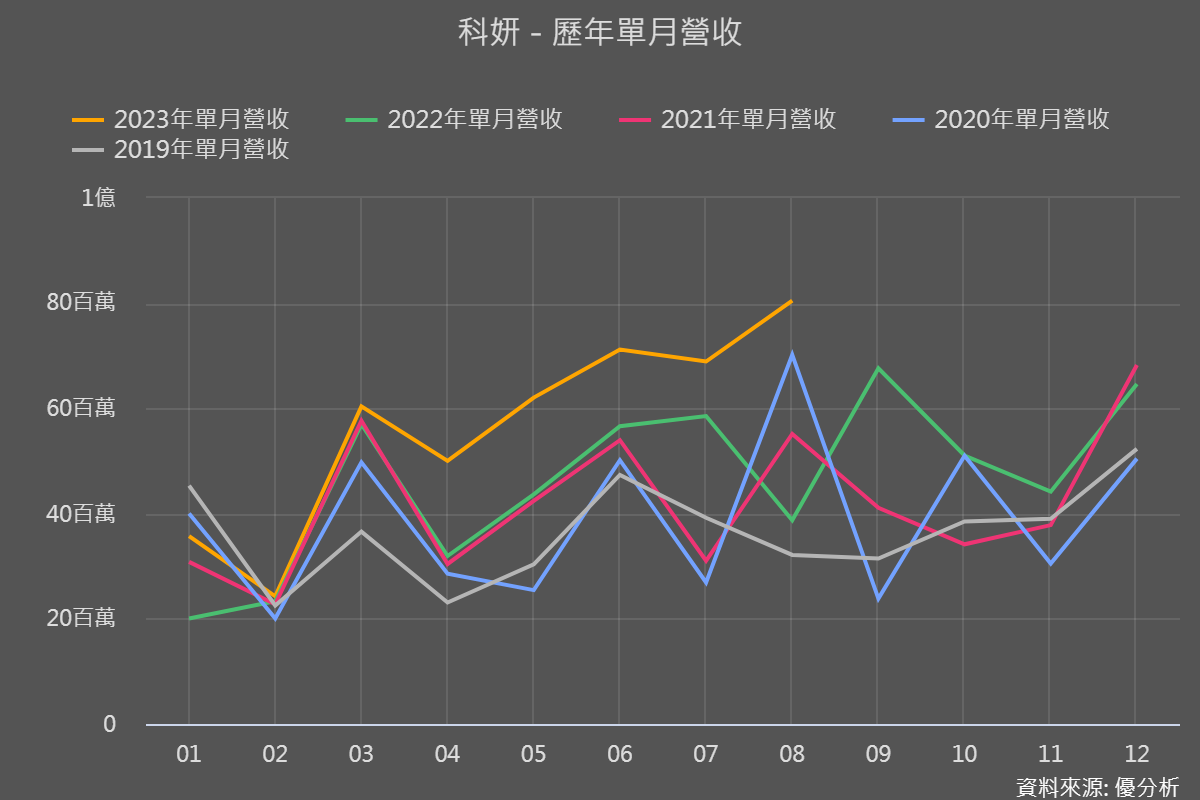

科妍8月營收8050萬,創下新高,年增率107%,累計目前1-8月營收年增率37%,細看歷史單月營收,年增率會這麼高的原因主要也是去年8月太低了,不過以 今年營收來看,科妍像是脫韁野馬,從4月營收開始脫離過去水準,持續往上跳一階。

以在醫美的玻尿酸品牌舉例,醫美診所不會只有跟一個品牌合作,玻尿酸價格便宜幾千,貴就是兩三萬,但每個品牌在不同診所都會有價差,實在是台灣醫美市場競爭激烈,尤其疫情下有不少小型醫美診所崛起,以低價吸引客人,導致價格混亂。

打在臉上大家一定會查這個品牌的評價,海德密斯是科妍的,還有瑞斯朗、喬亞登等等國外品牌,以海德密斯跟國外相比之下,主打國產而且便宜,以評價來說比較多人認為持久度低一點,但這種就是見仁見智,評價就是體驗後供大家參考的東西。 (圖/粹究美學)PS無業配喔

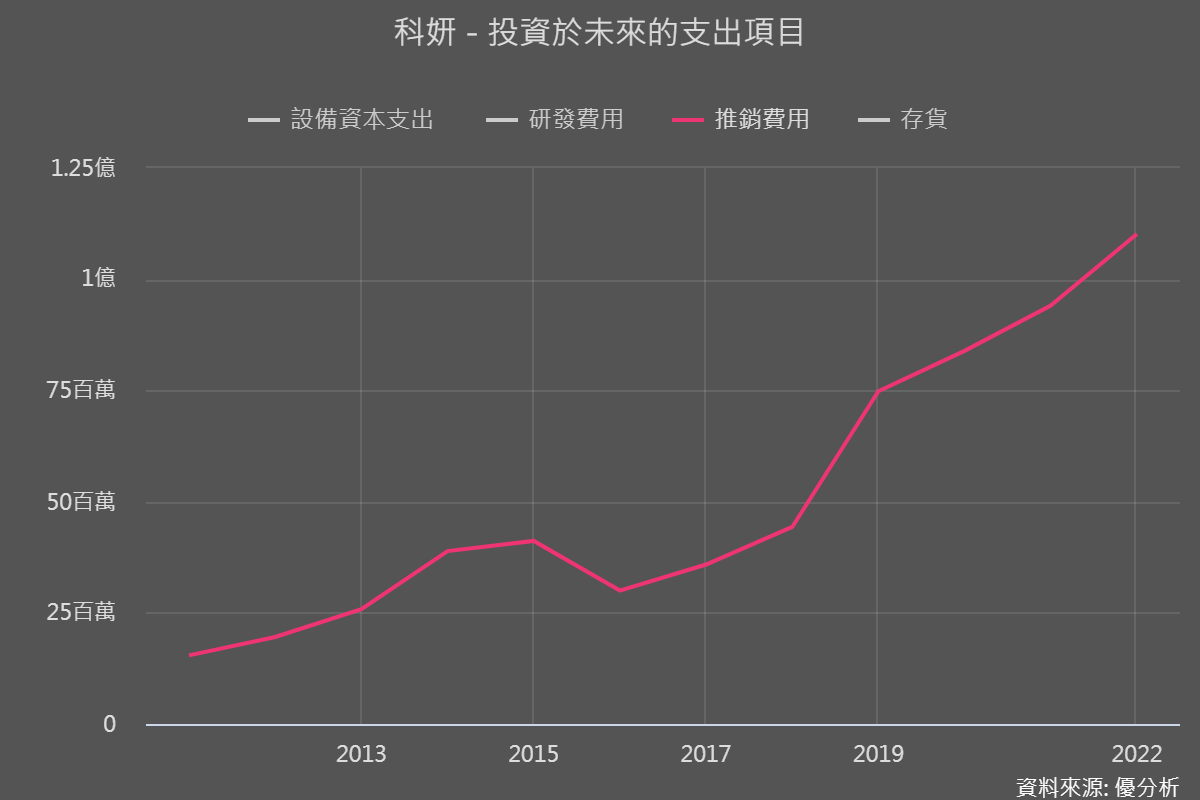

從未來展望研究室的投資於未來支出項目看,留推銷費用,有沒有看到推銷費用逐年上升,從損益表裡面也可以找到推銷費用的占比,目前是逐年上升,推銷費用可以和營收比較,以成長階段和高競爭的公司來說,這樣的費用也是會反映在未來營收上,檢視公司花在推銷費用上值不值得,有沒有真的幫助到營收。

再來是設備資本支出,科妍其實早在十年以前就已經看好這片生技市場,並且提前投入資金來蓋廠房,長期投入來說近13億,這一大部分資金主要都是拿來蓋生技廠,讓產能可以大幅增加。

|

|

|

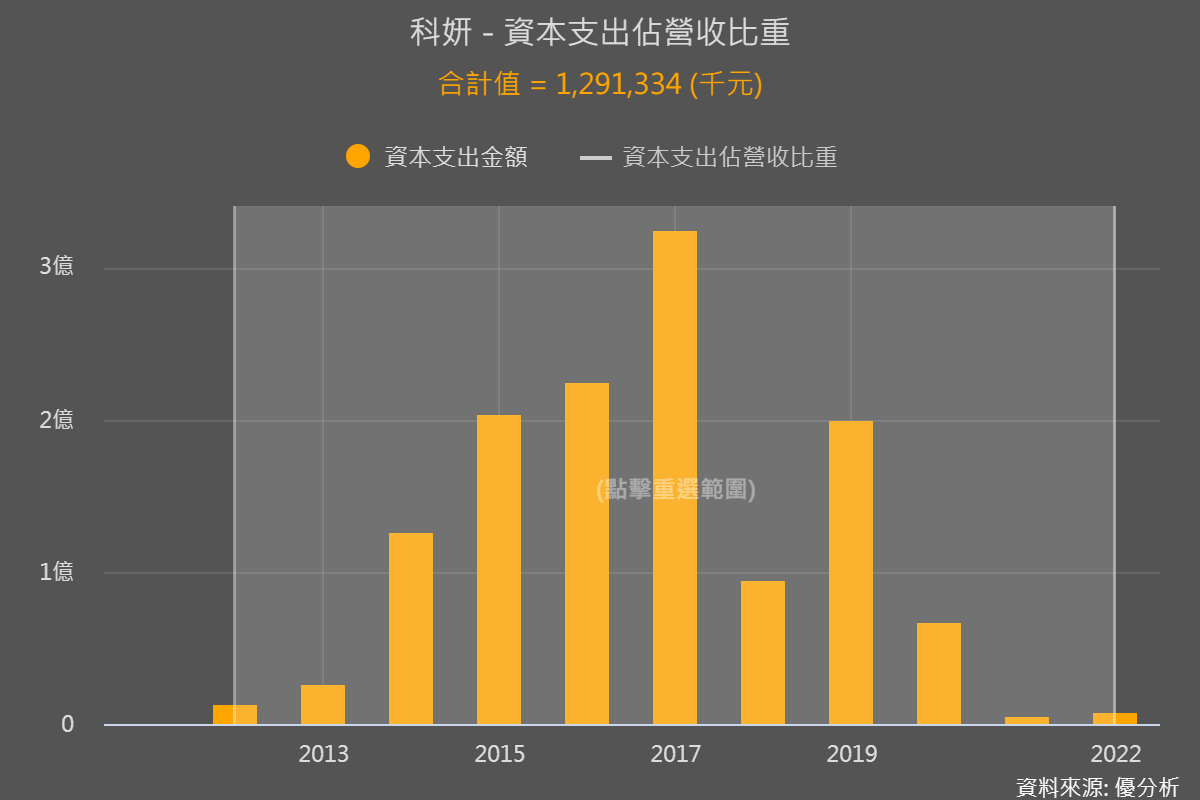

未來真的需要這麼多產能?

科妍法說會報告來看,相關產業年複合成長率大約在8%左右, 以產能大幅增加來看,有可能會不需要這麼龐大,不過這些前提是目前還沒深入滲透國外市場,至於未來有沒有需要就要觀察科妍在於國外銷售許可上有沒有積極取得這些入場券。

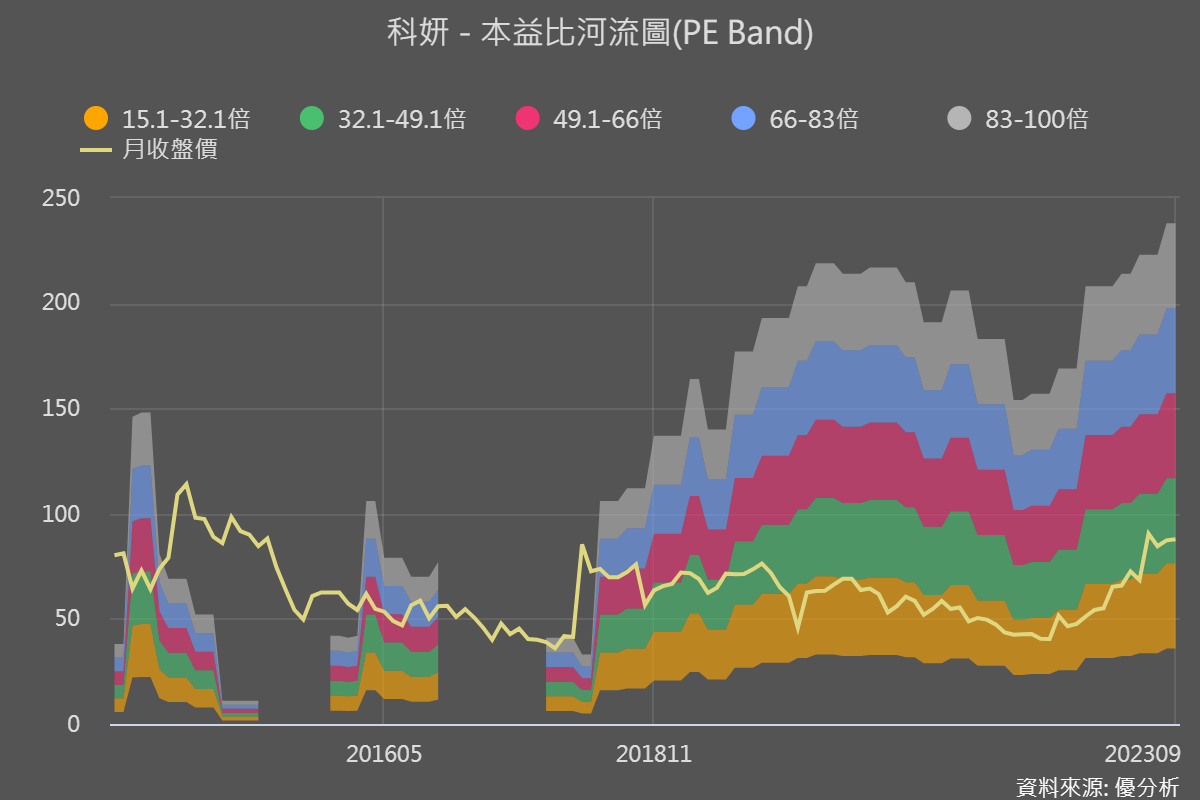

科研(1786-TW)本益比河流圖

過往來說比較常在橘黃色位階,目前科研本益比是 35.8 倍,位階在綠色河流中間偏下的位置,從圖表上面來看價格稍微貴一點。

如果對這間公司有興趣,而且你希望可以買在更便宜的價位的話,你可能要等到它的本益比大概落到28倍以下再來逢低布局,才可能是比較便宜的價位,但是,如果覺得公司未來的發展潜力非常的好,想要提早去做佈局也是可以,這個就取決於個人對投資風險的一個看法。

股魚結論

科研這間公司大部分都是用在輕醫美的領域,這個領域有一個特色就是它會有反覆消費的行為,因為效果不是一次就可以持續維持,所以它就會需要反覆消費。

所以說,營收方面能不能夠再繼續創高最大的一個關鍵,只要它能夠拿到新的區域的拓展,以它目前的整個產能的量來看是非常非常足夠的,如果投資人對科研公司有興趣,可以多關注它在海外市場開拓的狀況,因為只要它能夠拿到新的銷售許可證,那它的營收跟獲利動能就有機會可以持續在往上做攀升。