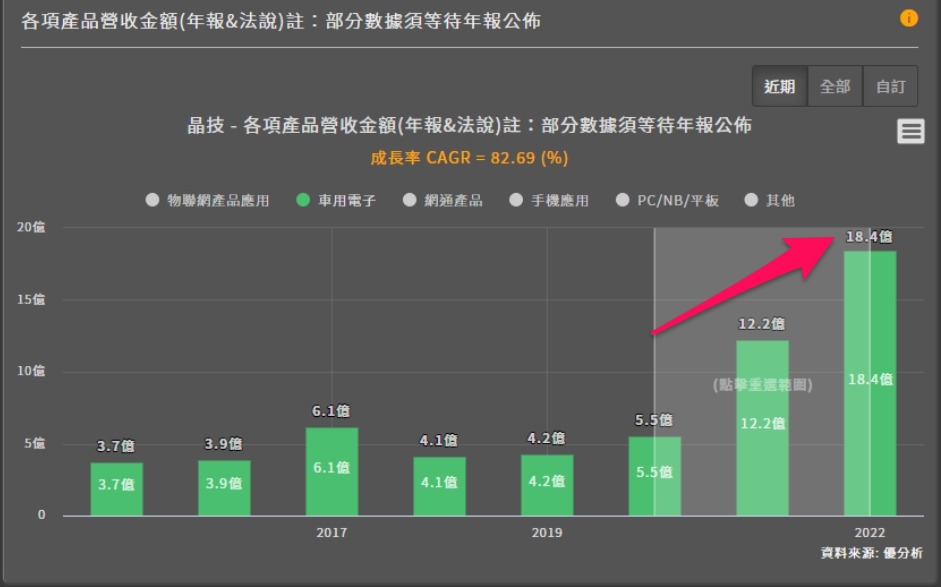

根據研究機構預測,電動車每年可33%,且其石英元件用量是傳統燃油車的2-3倍,這將為石英元件產業帶來重要的成長動能。儘管短期受困於客戶庫存去化所以短期成長性不佳,晶技在車用市場的前景其實還十分亮麗,過去三年年成長率達到83%。

車用石英元件成長性

公司法說會上提供了一些資料,電動車從2022~2025年的銷售成長率有33%之多,而注意看到右上角,電動車的石英元件用量會是傳統燃油車的2~3倍,即使考慮平均出貨單價可能下跌,那麼這個成長率對石英元件產業來說仍是個重量級的利多發展。

那麼晶技(3042-TW)在車用市場真的有成長嗎?

不僅有,而且成長性其實很亮眼,沒有去實際去算過一次的人就比較不容易發現。

根據公司法說會歷年產品組合統計,晶技(3042-TW)在車用的出貨實績成長的非常明顯,過去三年有83%的年成長率,雖然這是因為低基期效應,不過卻能證明晶技已經身處供應鏈之中,將來會受惠於車用成長的機率大增。

第二季營收表現回顧

晶技(3042-TW)於今年第二季的營收表現後來優於預期,主要受到各類業務的急單推動。儘管公司最初在四月時預估第二季營收將下降一個位數的百分比,但到了五月,預期已經上修至季度營收可能持平或小幅增長。主要的推動力來自各類應用,包括電信、各類智慧手機(Android和iOS都包括在內)、PC/筆記本電腦(主要是商業用途和電子競技用途)以及汽車用途的客戶在庫存清理完畢後,恢復了需求。

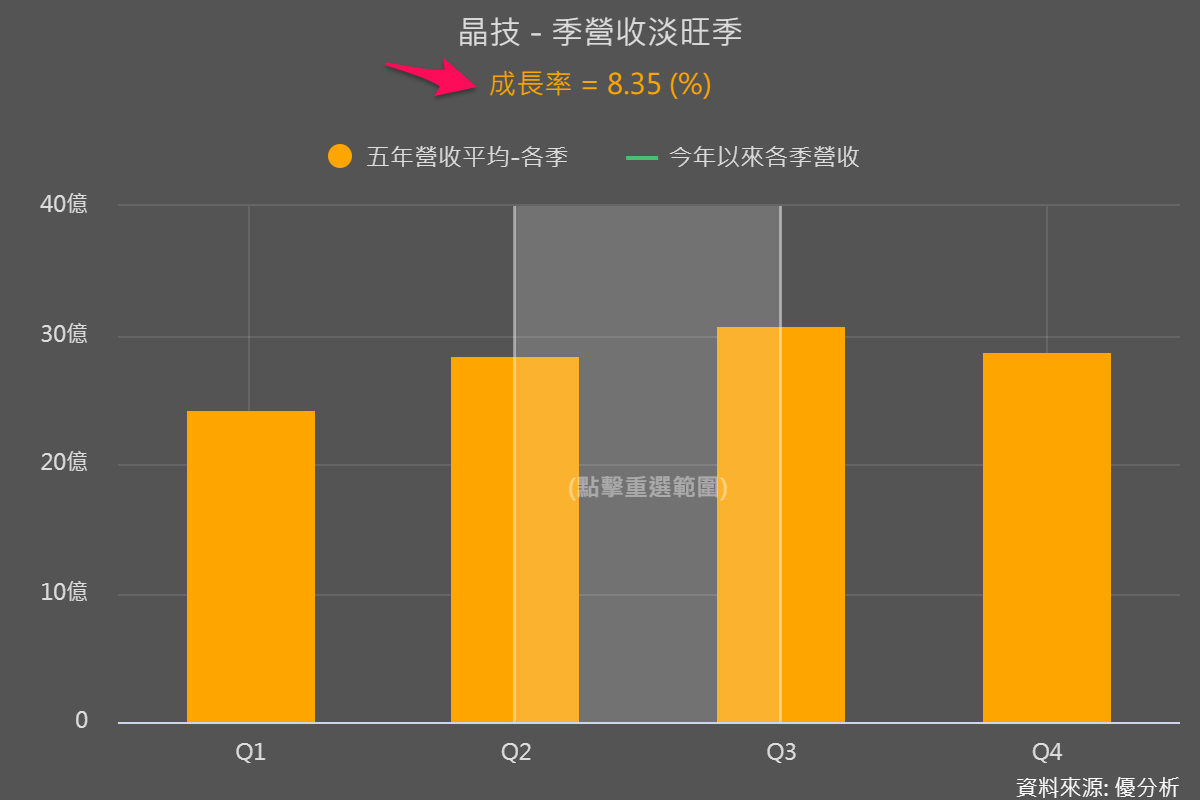

第三季營收展望

過去五年Q3傳統旺季會比Q2成長約8.35%,也是全年的最旺季,但根據公司6/9法說會的講法,今年第三季能見度還很低,從本來的1~2個月以上變成了只有6~8周而已,所以公司是保守看待的。

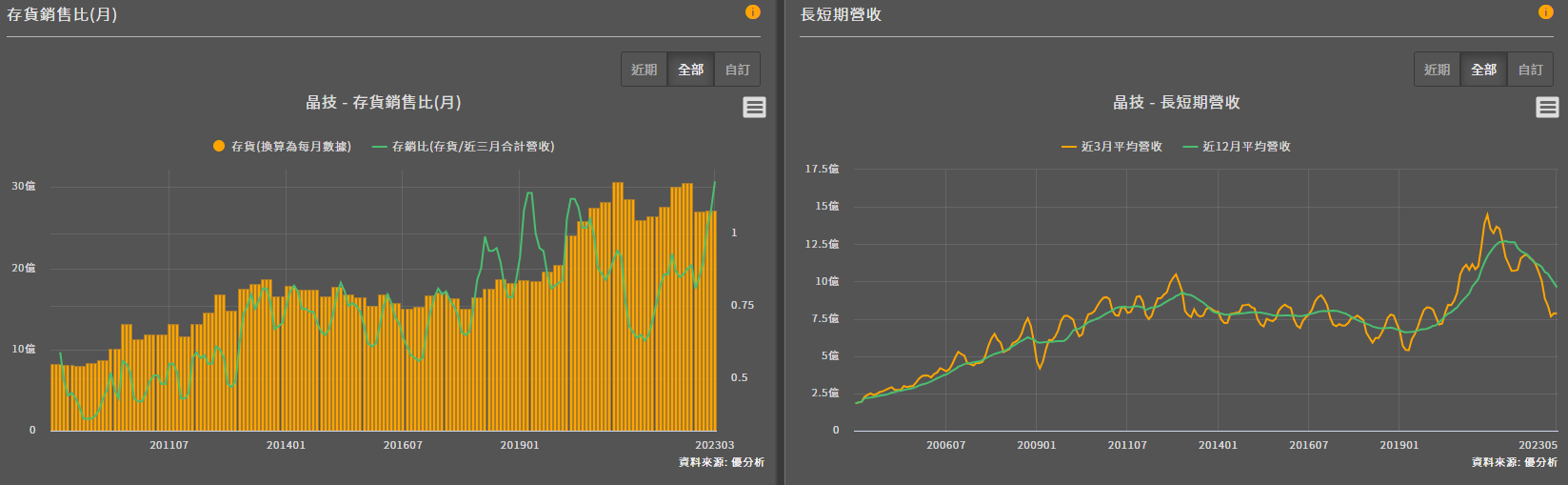

我們從存貨數據上也可以看到,晶技目前的存貨相對於營收數字仍是偏高的,這確實代表終端是比較滯銷的狀況,但是好消息是庫存總量已經有下降,代表極端狀況已過。如果六月之後的營收有回升,或是有急單的訊息出來,都能讓晶技更快的讓庫存回到正常水準。事實上以最近訊息看來,各類科技產品的庫存已經開始捎來一些好消息,在公司已經保守講的情況下,最後要優於預期的機率反而增加。

在毛利率部分,過去兩季庫存太高的時候,晶技(3042-TW)毛利率確實明顯下滑,不過公司表示,下半年在產品組合的改善下,毛利率表現將優於上半年。

根據這樣的展望往回看,晶技在這一波成長過程中,平均毛利率水準將遠優於過去長期平均,可見這一次成長所能帶來的獲利貢獻會比過去都來的大,這一波成長循環的"結構不一樣",是晶技最令人關注的地方。

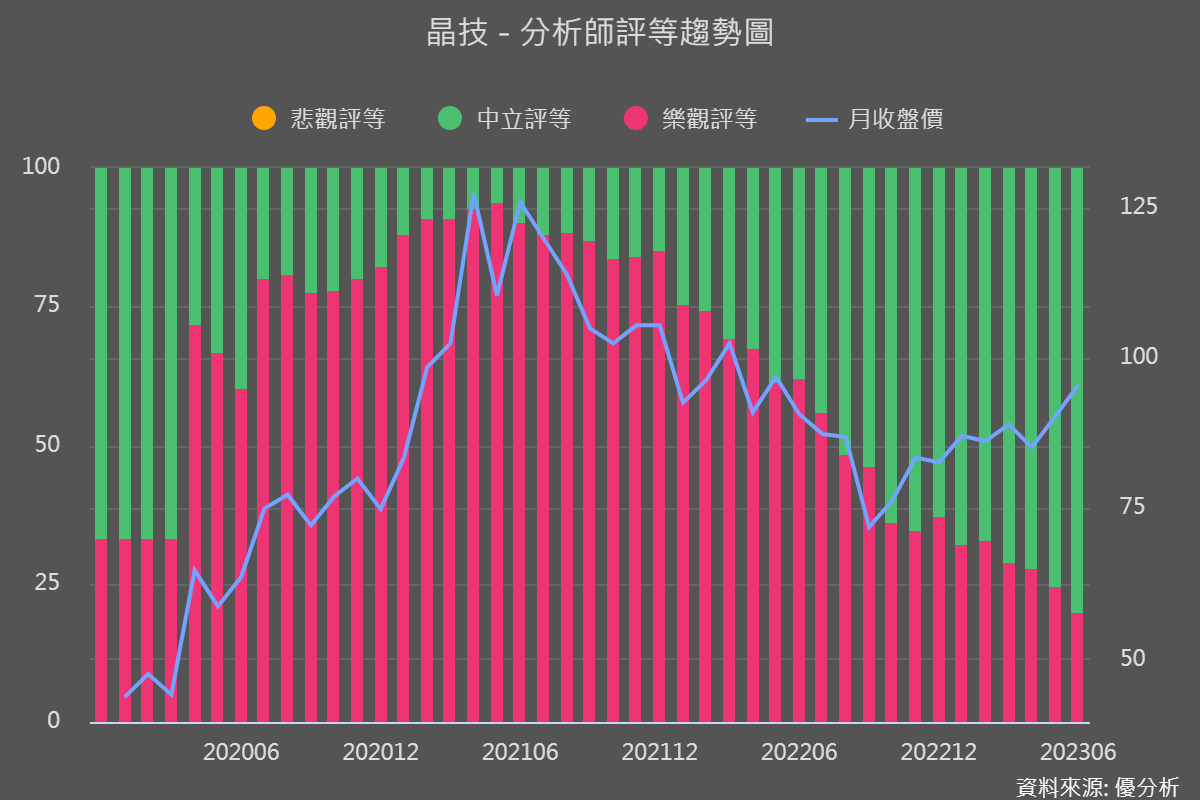

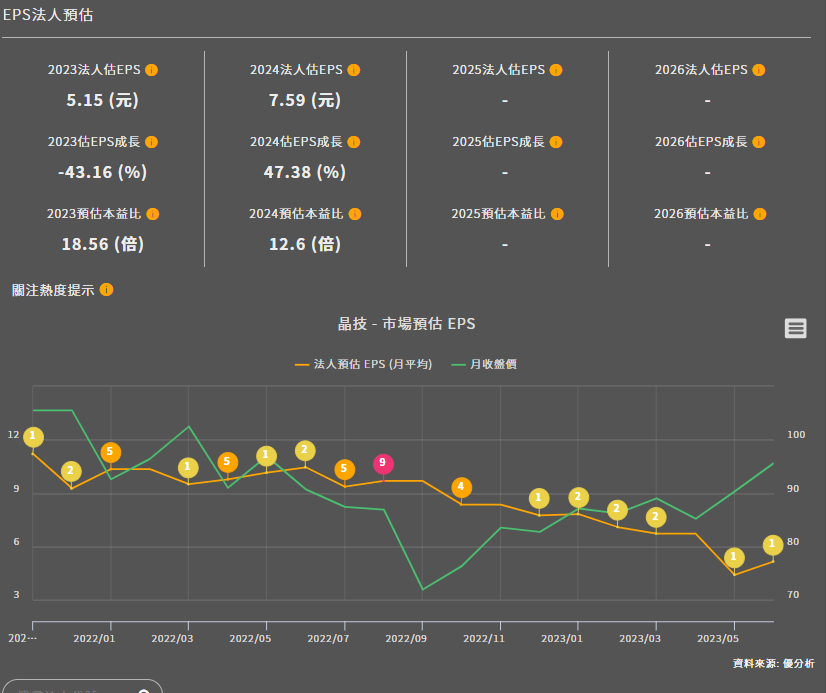

法人看法?

由於石英元件應用廣泛,所以上半年很難不受需求影響,假如公司都說Q3展望不是很確定的話,法人的預估值會偏悲觀也是合情合理。

自從庫存問題浮現之後,晶技(3042-TW)盈餘已經連續被下修好幾次,分析師的評等也是以賣出居多,悲觀程度可見一斑。

不過若採取逆向思維的話,景氣對公司的獲利影響最嚴重時期可能已經過去,現在是否是最悲觀即將轉為樂觀的時刻,值得投資人好好思考一下。