榮剛(5009)昨日有法人拜訪,從財報上來看,Q4毛利率是普遍低於各家法人預期的,不過在展望的部分,則是帶來令人振奮的訊息。

如上圖,要先知道榮剛這幾年盈餘成長,有很大部分來自產品組合的調整,原有的產能都移作去做高階的鋼材,就是榮剛這幾年盈餘成長背後的原動力。

原本法人預期Q4在航太高毛利產品比重變高的情況下,Q4的毛利率應該要很穩才對,結果卻從上一季的34.57%下滑到30.42%。

所以法人害怕趨勢有變,趕快去拜訪一下。

還好,因為Q4匯率不利,還有因為低階毛利又變更低的影響下,才影響到毛利率走勢。

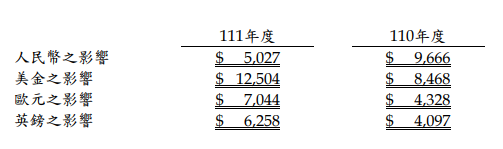

關於匯率

由於榮剛進貨與銷貨都是可能採用不同幣別,使合併財報上產生匯率變動暴險。

下面這張表是公司年報上有揭露的算法,當匯率變動5%的時候,會造成的金額影響,看到美元變動對榮剛的獲利影響是最高以外,影響性也比去年變得更高了,所以這是接下來你可以觀察的一個點,當榮剛的接單越往美元客戶趨近後,榮剛會受到美元兌台幣影響的程度就會變高。

關於匯率的影響其實你不需要太細算,因為這個利空或利多只是影響到【會計師的財報】,對於投資人來說,股票的價值並不會因此改變,算是雜訊之一,所以你看市場今天的反應還是比較關注在下一個因素上。

關於產品毛利率

剛剛說過,雖然高階產品出貨比重變高,但同時低階產品也被砍價,最終還是導致公司的毛利率受影響。

但隨著低毛利鋼材營收比重越來越低,這個影響終將會越來越小,所以市場投資人還是要關注在高階毛利上的發展。

而公司釋出令市場振奮的訊息是,以未來接單比重來看,在手訂單中屬於高毛利產品的比重又比之前更高了,這讓未來一年毛利率預測出現了被調升的潛力,毛利率有可能續創歷史新高,全年的整體獲利也連帶地可能比原先預期好。雖然現在講死還太早,不過趨勢上對公司是有利的。

目前榮剛在手訂單累積到了80億,訂單已經排到Q3去了,看一下去年營收約124億,所以全年營收大致穩了。

更棒的是,相對先前在手訂單中只有40%是屬於高階的能源、油氣、航太,昨日釋出訊息,這80億的接單比重中,屬於高毛利的比重提高到了57%,這是股價反應熱烈的主因,因為毛利率預期更高了。

根據現在市場的想法,未來榮剛能否更上一層樓,別管匯率了,其實只有兩個因素要關注:

- 在手訂單有沒有比80億更高了,如果有,營收就還有被調升的可能。

- 在手訂單中,高毛利的高階鋼材有沒有比重更高更穩。若有的話,毛利率就可能還有更高的空間。

以上兩個,就是影響榮剛未來EPS高低的最大因素,提供給投資人參考。

榮剛的成長故事

榮剛主要生產合金鋼鐵以及不銹鋼,不銹鋼競爭激烈大家都知道,所以合金鋼比較是榮剛可以獲利的產品別。

但是合金鋼也有分低中高階產品類別,早期榮剛都是應用在比較低階的民生應用,這種合金鋼因為很多廠商都會製造,所以價格波動劇烈,導致公司獲利不上不下,起起伏伏。

但是合金鋼也可用於航太這種需要認證的高階鋼材,要不然偷工減料後,飛機坐一坐在高空中破掉怎麼辦,以前榮剛這塊想打也打不入,不過隨著公司長期投入技術研發、產能增加、業務人員爭取高階訂單的努力下,逐一獲取各種認證資格,門路大開。

想像榮剛就像一個鋼鐵加工廠,原本都只能賣到低階市場,這個市場能取得的獲利並不多,所以股票價值並不高,但以後可想而知,有了高階市場可做,公司當然會朝這個方向前進,評價自然就能長期提升,這就是榮剛的成長故事。