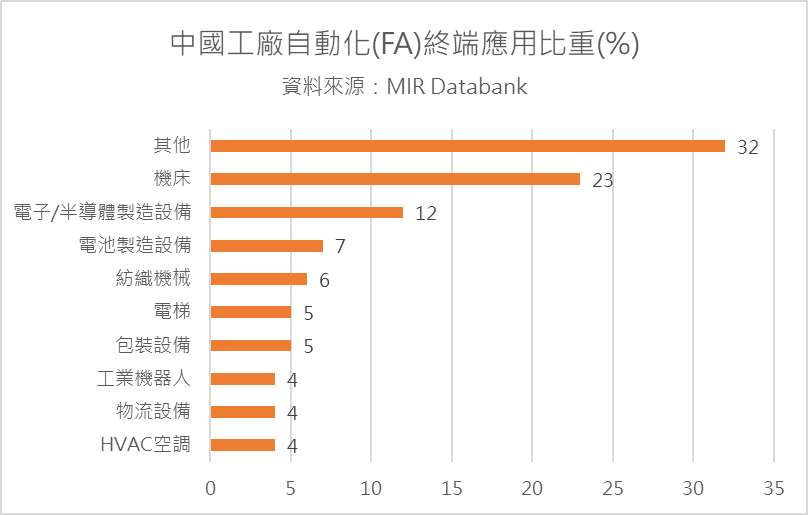

11月24日(優分析產業數據中心) - 中國的消費電子市場正在回溫,這對中國工廠自動化的需求是一個積極的信號。根據產業研調機構MIR Databank的數據顯示,在中國工廠自動化(Factory Automation,FA)的市場中,電子業和半導體行業約佔12%,是僅次於機床設備的第二大應用領域。儘管占比只有12%,電子與半導體行業在今年的景氣波動中卻呈現出最大的幅度。這表明,如果這個行業能穩定下來,整個產業的需求有望觸底回升。

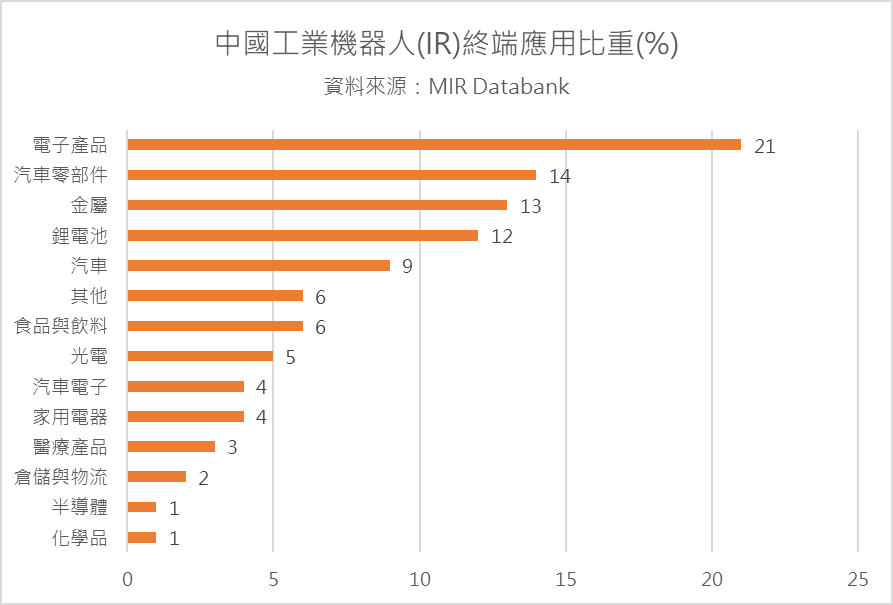

深入分析工廠自動化需求,可以發現工業機器人(Industrial Robot,IR)在整個自動化市場中僅佔4%,但它卻是推動工廠自動化需求很重要的區塊。

而在所有工業機器人(IR)的應用中,電子業需求最大,佔了21%。這就是為什麼專業投資機構在評估如亞德客KY(1590-TW)和上銀(2049-TW)這樣的中國工業自動化概念股時,會特別關注電子業的波動。

而從最近的產業訊息可以知道,從今年第三季開始,電子和半導體行業的復甦已經在逐步發生,這進一步提升了市場對於整體產業即將觸底反彈的預期。

隨著這個產業底部信號的明顯化,我們接下來將探討台股中兩家在中國工廠自動化領域曝險最大的公司的最新情況。

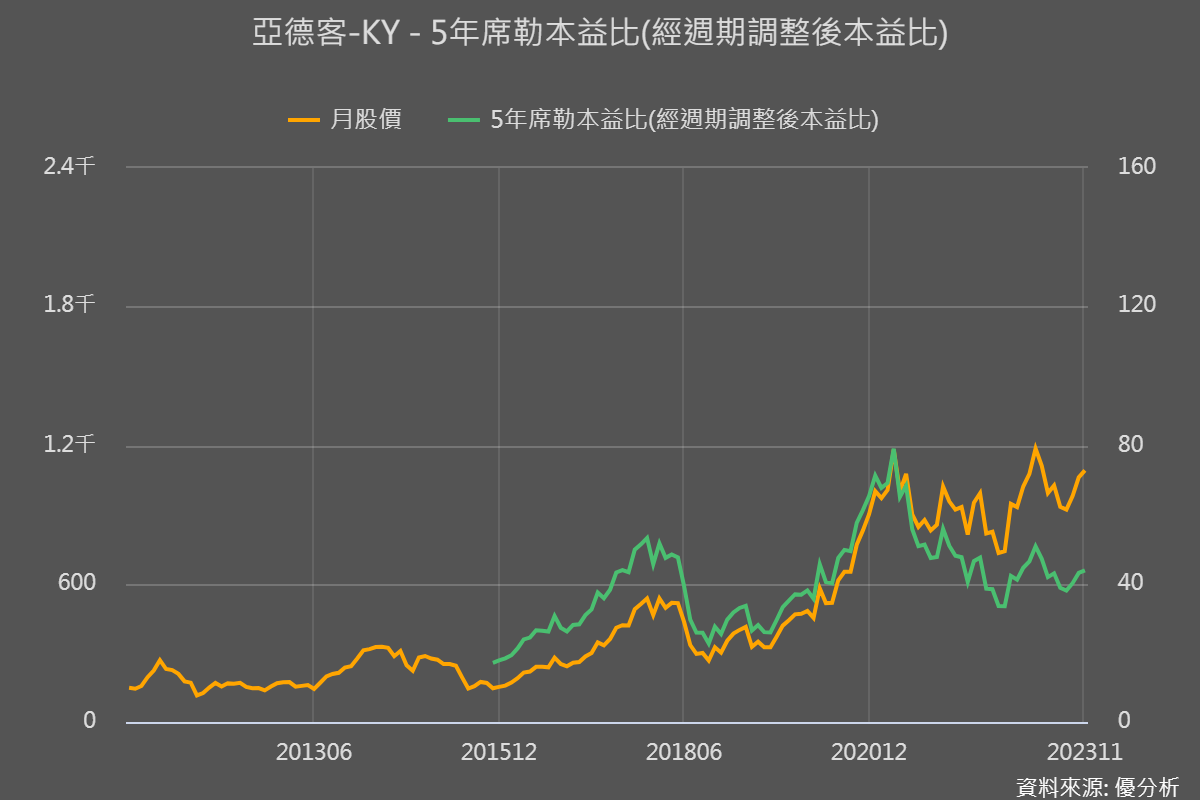

亞德客-KY(1590-TW)

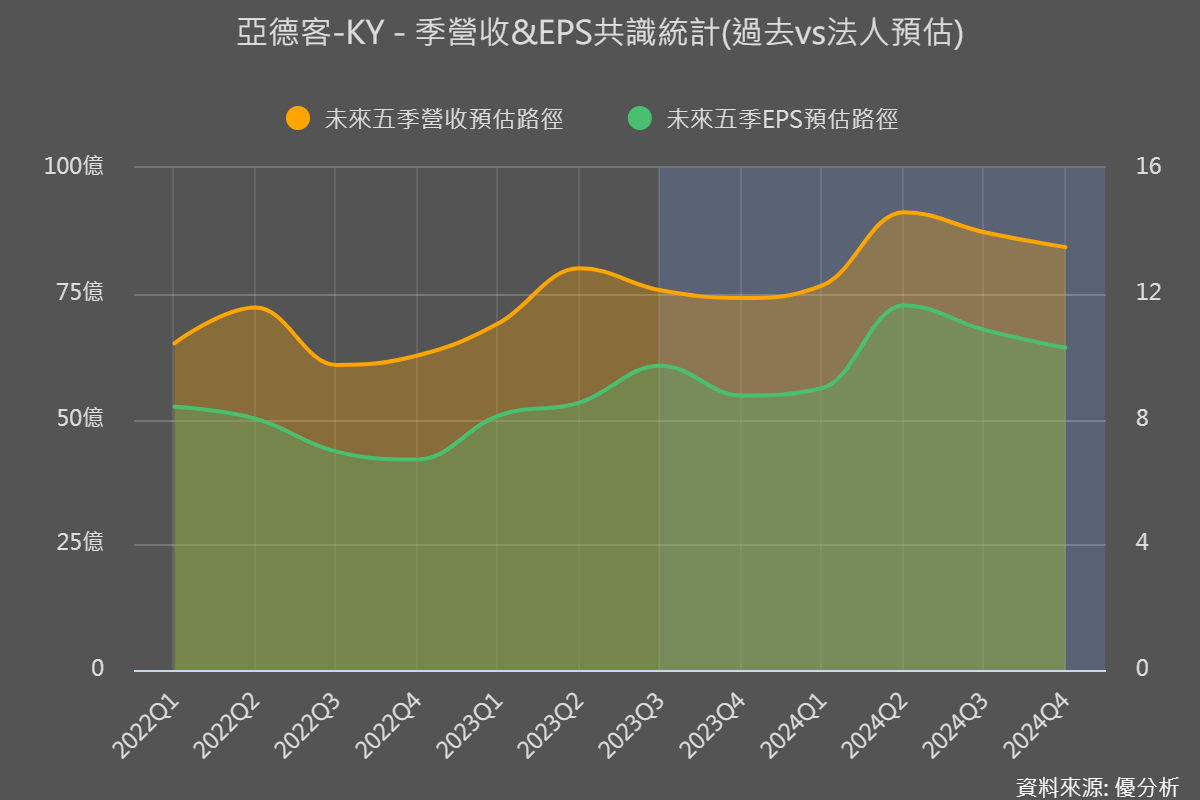

亞德客(AirTac)在氣動和直線導軌市場的需求恢復:亞德客管理層預計中國氣動需求在2023年7月至8月達到最低點,並預計在2024年初開始顯著復甦。

我們在上篇文章討論過,亞德客的成長策略是把市占率做大,來超越產業整體表現。

例如,亞德客的線性滑軌就是新的成長產品線,公司承認達到2023年線性滑軌5億人民幣的銷售目標不太可能,但預計2024年將有更顯著的增長,銷售可能翻倍。這是因為亞德客計劃針對單一客戶的大量訂單提供折扣,同時維持住公司整體毛利率。目前,公司已經擁有20億人民幣的直線導軌產能,等待未來這個產品線貢獻成長,因此明年這家公司的毛利率表現將是除了景氣之外的重點觀察指標。

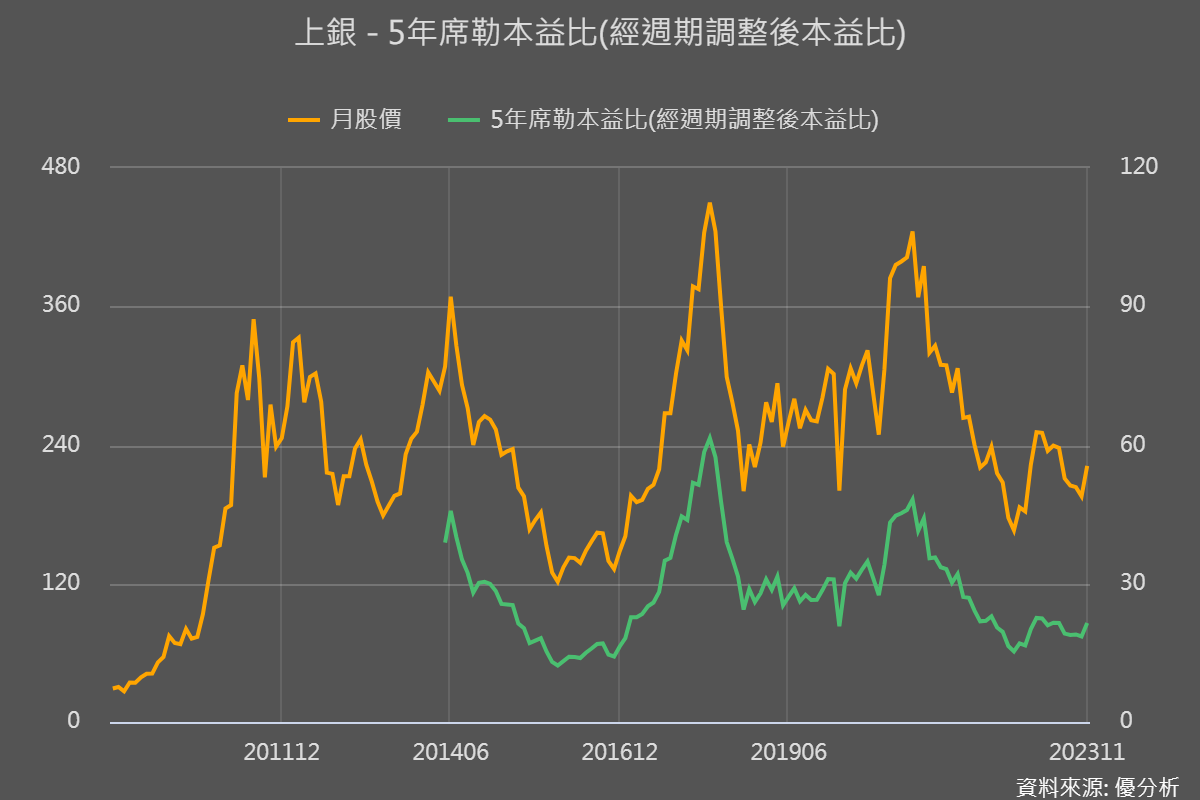

上銀(2049-TW)

上銀在2023年第三季的每股收益低於預期,主要是因為非經常性項目的影響,這是因為公司決定解散其子公司上銀光電,導致業外損失,影響了獲利。

不過這對長期可能是有利的,當公司擺脫經營不善的子公司之後,雖然會有一次性利空,但若能將更多的資源分配投入於本業的成長,對長期股價可能是利多。

但也因為這筆業外虧損造成傳統上本益比的判讀失真,是投資人應該注意的地方。

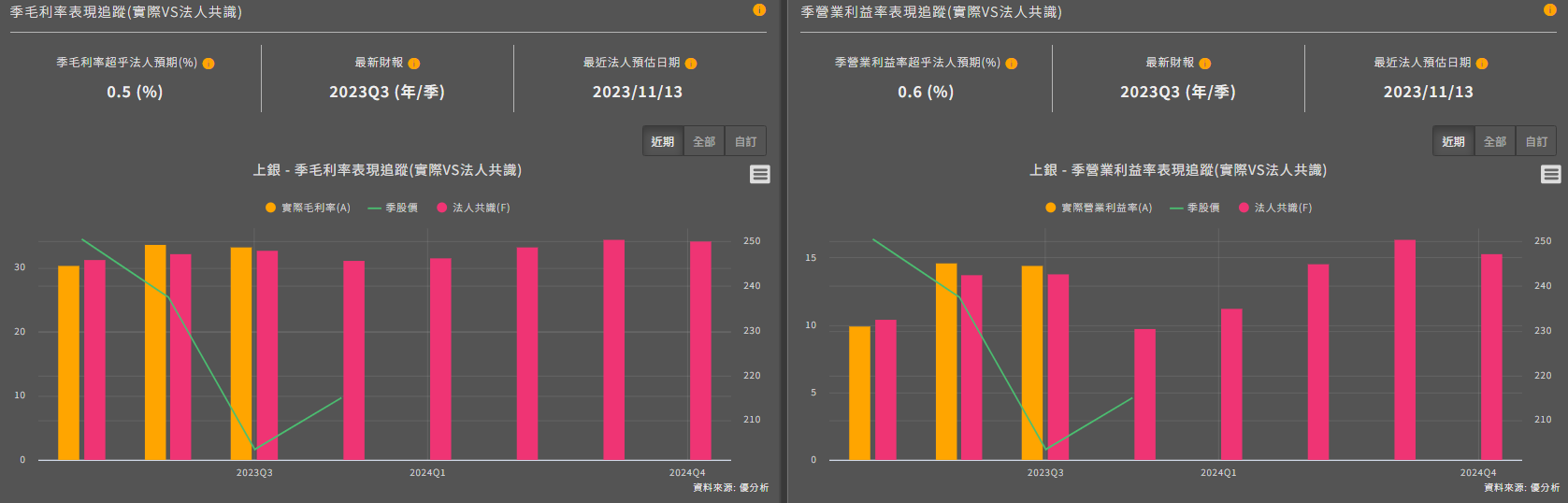

本業部分,不管是營收、毛利率和營業利益率,在上一季都呈現下滑走勢。由於上銀主攻量產標準型產品,其毛利率的走向與位階更能反應出整體產業情況。

注意到下圖,毛利率雖然下降,但其實下降幅度較預期來的溫和,且營業利潤率也高於市場預估,顯示這次產業的下行周期,還是展現了一定的韌性,也可能代表著產業目前需求的穩健程度。

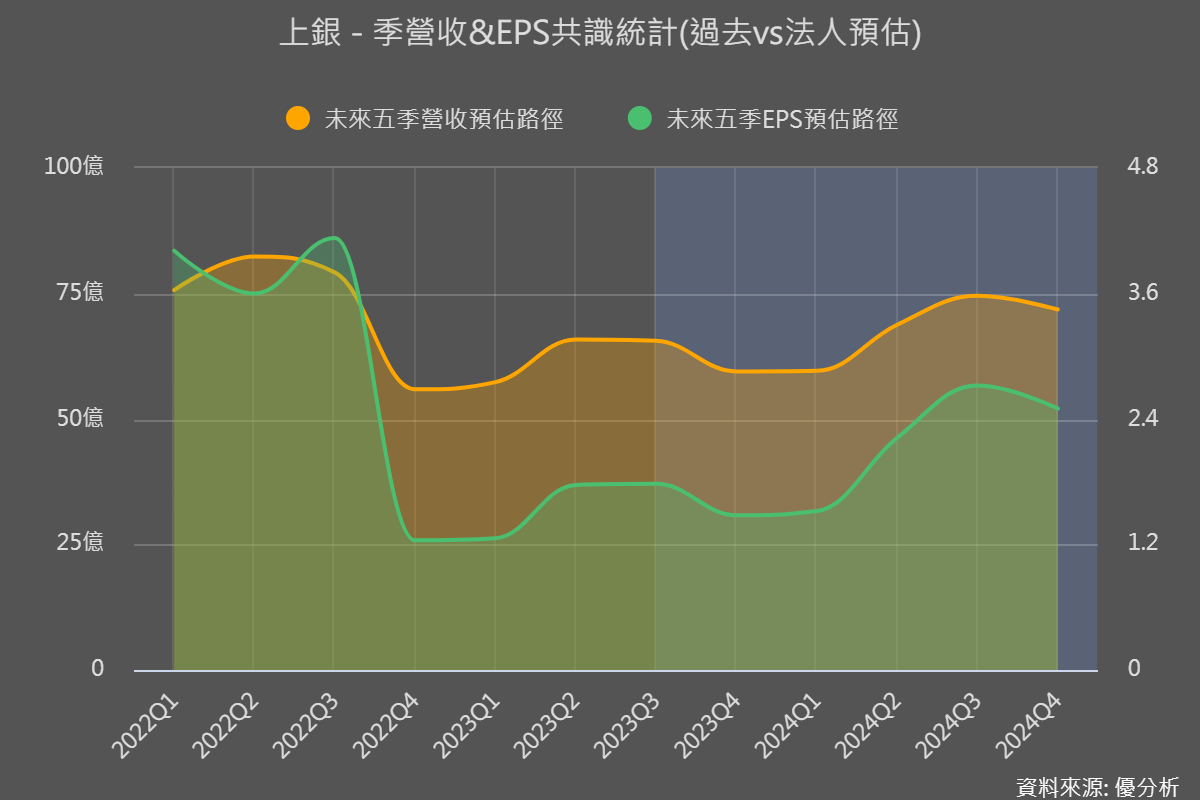

公司預計2023年第四季的銷售將比上一季下滑,顯示第四季還在築底階段,但公司預計2024年第二季將進入正增長。如果上銀的說法能夠代表產業復甦情況,那麼確實,中國的自動化產業即將觸底,2024年可能迎來獲利谷底回升的周期。

Q4~Q1築底階段,預期Q2需求大回升

從產業整體與台灣兩家重要個股的狀況來看,Q4~Q1屬於築底階段,市場普遍預期Q2需求大回升(見以下兩張圖表)。

由於明年科技業資本支出可望由今年的低基期回升,以及中國智慧手機需求的復甦,都有機會帶動自動化產業的長短期需求復甦。

週期性本益比

對於這種受到景氣影響循環因素較大的個股,去景氣循環後的EPS可以參考(週期性本益比),尤其是上銀(2049-TW)賣的是標準型產品,景氣影響程度更高,比亞德客更為適用。亞德客-KY本身則因為有新產品推出,市占率的獲取可能是除了景氣因素外,影響評價高低更重要的因子。