台郡2022全年EPS創新高達10.83元,但其實仍低於法人預估的平均值13.62元,減幅達20.5%。像這種低於市場預期的情況就很容易引發股價下跌。

而且創高的EPS中約有30%來自業外的匯兌利益,以本業EPS來看的話,相較2021年其實反而呈現些微下降。

所以不應該以創新高的角度來看台郡,反而是應從能否復甦的角度來觀察。

手機需求去年旺季表現很爛

台郡是台灣第二大軟板廠,軟板是PCB的一種、主要用於手機,另外也應用於平板、筆電和藍芽等,台郡最大的客戶與產品就是蘋果手機。

2022年本業會衰退,主要就是營收占比最大的手機需求具有循環性,而2022年正好遇到循環低點、加上通膨縮減消費力道,讓需求下滑情況嚴重。

尤其台郡去年Q4旺季營收狀況非常不理想,單季營收111.23億、雖比過去五年平均來的高,但按過往傳統旺季的季增率,應成長15.8%、卻反而衰退了8%,季營收達成率僅79%。

和軟板第一大廠臻鼎KY(4958)Q4營收529億相比,同樣比過去五年平均來的高,但按過往傳統旺季的季增率,應成長26%,臻鼎僅小幅成長5.8%,季營收達成率84%。

這樣比較起來,同樣Q4表現都不佳,但臻鼎因為規模較大、產品更為多元、應用領域也更多,所以整體營收下滑情況仍比台郡好一些!

而再從最新1月營收來看,臻鼎1月營收創同期新高、年增19.4%,而台郡仍舊在衰退、年減5.4%。

2023年還會繼續爛下去嗎?

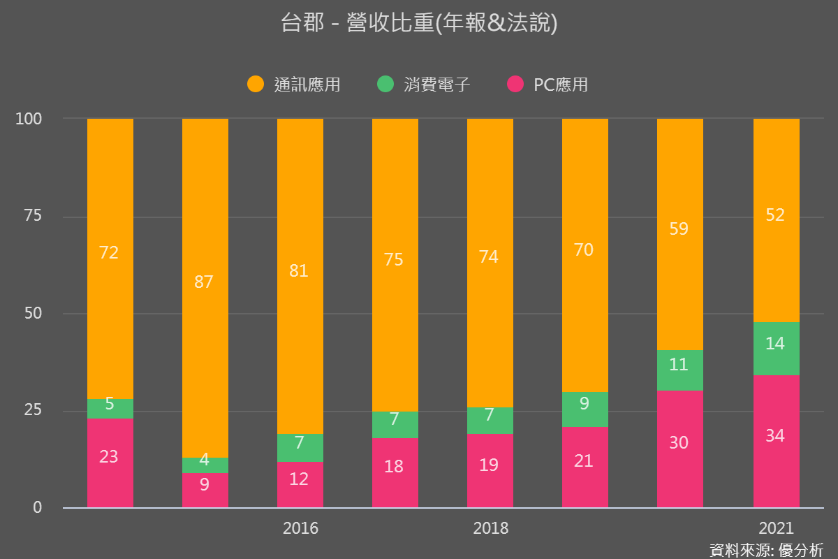

從產品組合來看,通訊應用(手機)占比原本最高曾經快90%,逐年下降到52%, 2/9法說會顯示2022年仍有約51%。顯然手機的需求能不能改善,是最重要的關鍵。

不過台積電(2330)最新月營收公告時也表示,1月營收雖然站回2千億,但主要是客戶遞延訂單以及提前拉貨的原因,且Q1營收預計在167-175億美元,將季減14-18%,相比過往傳統Q1才季減7.7%,顯示衰退力道更加劇。

台積電更表示主要就是因為全球通膨持續衝擊消費市場,所以手機要回復成長情況還是比較困難。如果上網搜尋2023年手機需求量,會看到有預計微幅上升、也有微幅下降的預估,其實這正是凸顯2023年是真的很難判斷的一年!

可是我們可以從庫存,來看台郡客戶拉貨的情況。之前的文章我們提過,台郡的庫存狀況其實在健康、剛剛好的水準,顯示他的大客戶與供貨主力:蘋果手機,其實產品堆積情況沒有很嚴重、仍有不錯的需求支撐。

台郡法說會也有表示,5G高頻傳輸相關產品2022年相關營收年增率高達36%,比2022年整體營收年增率12.7%高出不少,而且占營收比重也從2021年的23%提升到28%,顯然是2022年的營運主力。

且5G手機將在今年滲透率會超過5成,加上隨著5G高頻傳輸陸續擴展到各式的終端應用市場上,台郡除了現有的裝置(手機、耳機、筆電)之外,接下來也會持續打入車用、AR/VR市場,都台郡的復甦來說都是推力。

2023年資本支降40%

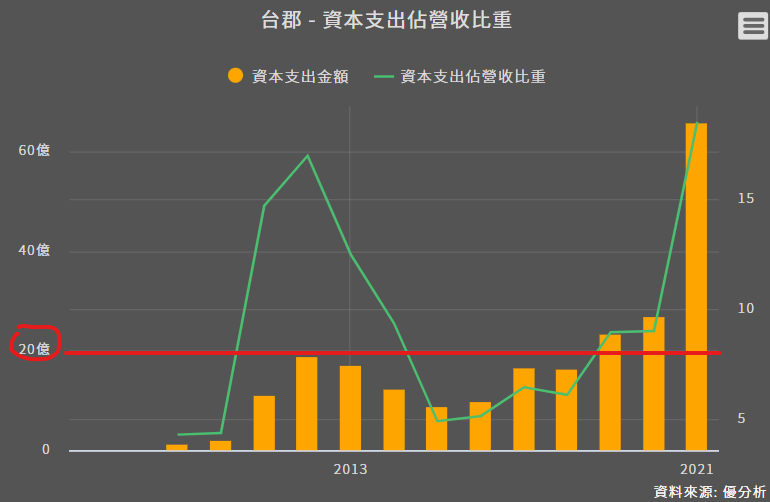

2022年台郡資本支出56.93億,占營收比重14.2%,相較2021年的18.5%雖下滑但仍處在高檔。顯示2021-2022已連續兩年有較高的支出。

台郡也表示2023年開始將支出減半至20-25億,相較2022年下滑40%,不過整體消費性電子需求尚未回溫,台郡這樣調節支出的情況也實屬正常,且下圖也能看到20-25億相較過往平均水準,也仍略高一些。

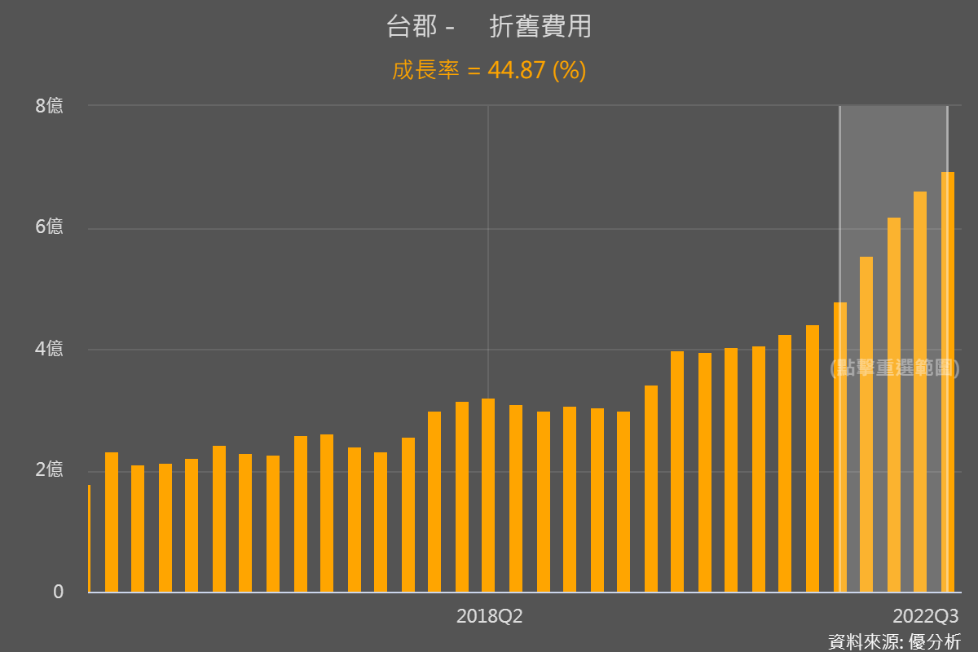

降低資本支出也能同時讓折舊費用成長速度,從2022年的45-50%,降到10-13%,對於整體成本結構的改善有助益。

結論:換個角度思考

整體來看,雖然因為台郡席勒本益比在相對低點,具有反彈空間,但因為本來台郡的客戶庫存堆積情況就沒有很嚴重,所以相對於安卓手機供應鏈來說,其實蘋果都還是有在和供應鏈(像是臻鼎、台郡)叫貨。

所以我們也可以思考,那供貨給安卓手機為主的廠商,庫存肯定堆積的很高吧!但不要忘記我們前面說過,手機具有循環性,即使消費力道在今年仍比較趨弱,安卓手機仍有一定的更換、維修需求,所以當庫存低到一定程度時,反彈力道可能會比台郡等以蘋果手機為主要營運的業者來的更大更值得期待。

總之,如果對於手機供應鏈反彈力道有興趣的投資者,都值得你進行一次估值、再來決定要不要繼續追蹤。