上一次財報會議上,思科預估本季將是谷底,從最新展望看來這個預期成真。

2024年5月16日(優分析產業數據中心) -

由於企業支出開始增加以及供應鏈限制的緩解,思科(CSCO-US)預測第四季營收將超出分析師的悲觀預期。

近年來,由於供應鏈問題以及疫情後需求放緩,該公司一直努力減少對其龐大的網路設備業務的依賴。

但隨著企業不斷提高AI和雲端運算需求,思科也逐漸開始受惠於IT支出增加。

“客戶正按我們的預期的速度消耗過去幾個季度出貨所累積的設備庫存,需求也在穩定增長。併購Splunk後將成為我們進一步增長的催化劑,”思科財務長Scott Herren表示。

尤其是在AI基礎設施的部署上,三個大規模資料中心業者(Hyperscale)正在部署Cisco的乙太網路AI架構,思科預計將實現10億美元以上的營收。

週三盤後交易中,思科股價上漲約4.7%,達到51.98美元。在財報發佈前,思科股價今年迄今已下跌約2%,遠低於標普500指數的11%漲幅。

思科預測第四季營收在134億美元至136億美元之間,高於分析師預期的132.3億美元,這是根據 Refinitiv IBES數據。

前一個季度(財政2024年第三季)的營收下滑了13%至127億美元,但仍高於預期的125.3億美元。思科收購的Splunk為增強其網路安全能力,貢獻了4.13億美元。

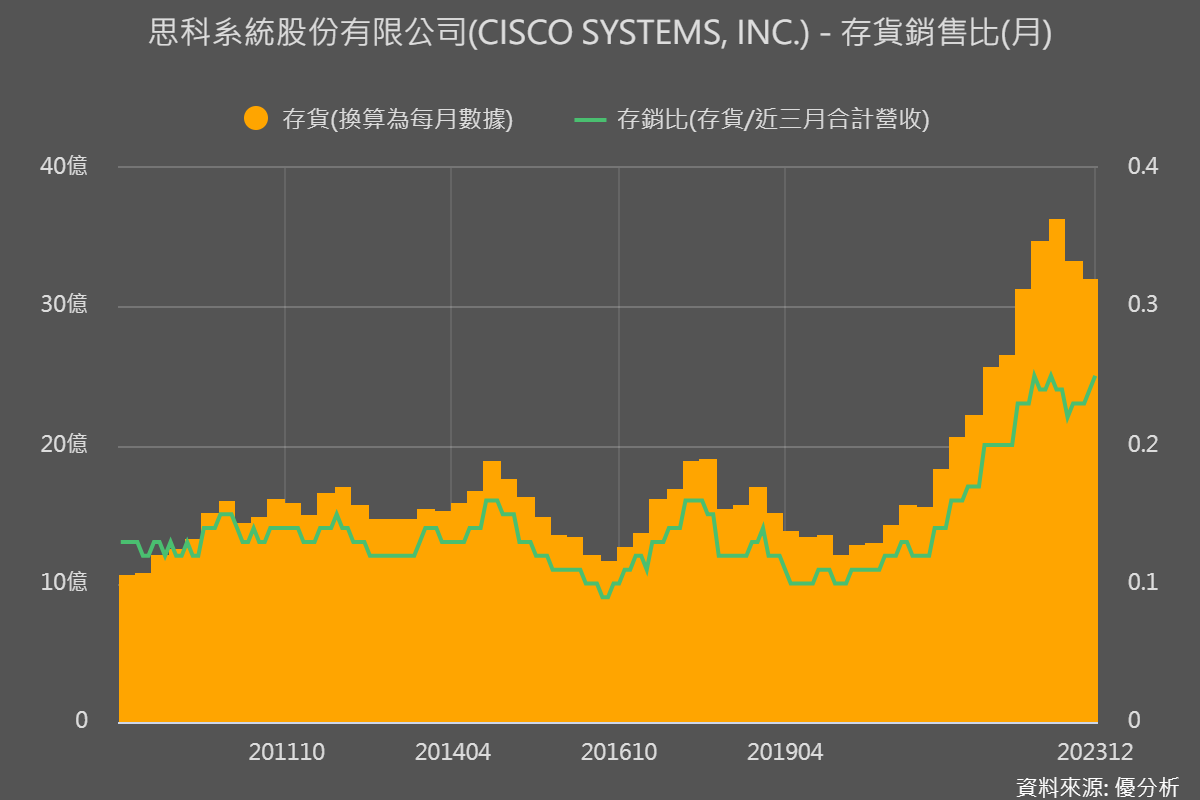

思科的營收已連續兩個季度下降,原因是其面臨客戶端庫存積壓問題。

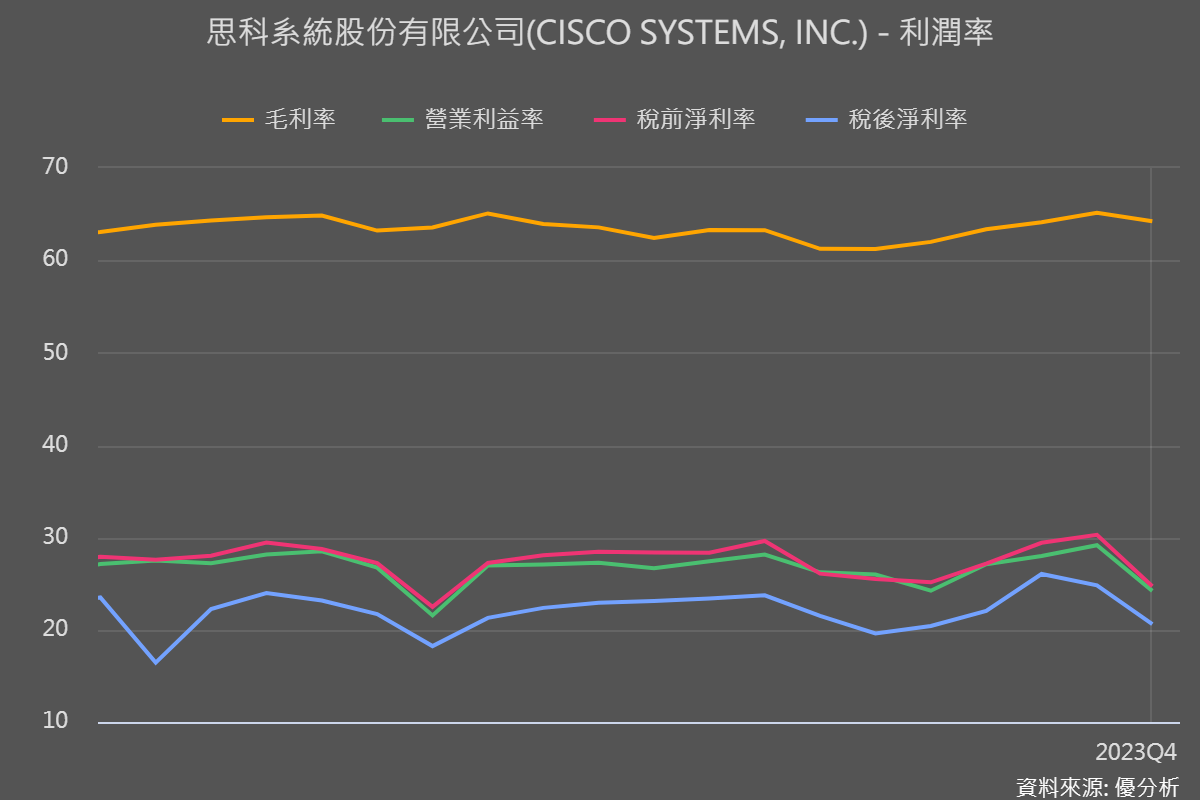

Third Bridge分析師Joe Brunetto表示,為減少庫存水平,可能會採取積極的定價策略,這可能會在2024年剩餘時間內對利潤率構成壓力。不過,觀察過去一年庫存過剩的時期,思科的毛利率並沒有顯著的下降,甚至上一季還有所回升。

經調整後,思科的Non-GAAP每股盈餘為0.88美元,高於預期的0.82美元。

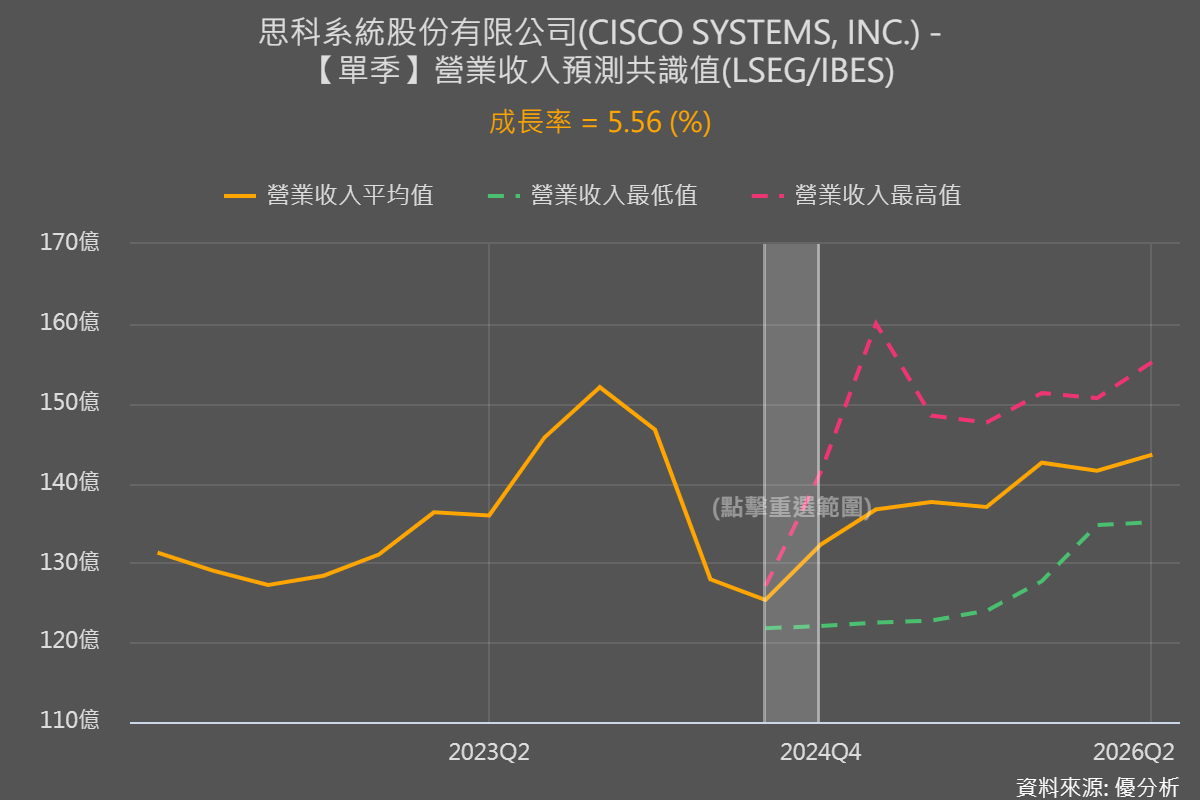

回升週期多強?

從思科的展望來看,網通產業大致上已經開始要進入到回升週期,但是復甦的強度可能還是偏弱,只會比上一季增長5~6%的幅度,若以年來看仍會有雙位數的衰退,主要因為去年的出貨基期太高。必須要等到2025年才會恢復正成長。

從這張圖表進一步分析可以發現,分析師們對反彈力度的看法差距開始擴大,這種情況在行業早期復甦階段非常常見。

風險與報酬成正比。

與過去一年大家都知道會衰退的情況不同,從現在開始,下一季的財報是否可能大幅優於預期,這個變因開始出現,預計將成為下一個市場的引爆點。

而根據公司目前的說法,企業對於網通的資本支出是需求回升的主因,未來思科與網通產業能否有優於預期的發展也將決定於這個區塊,AI基礎設施所需要的網通設備需求強,也是台灣網通設備族群的觀察方向,如智邦(2345-TW)所做的Switch。