9月20日(優分析產業數據中心) -如果運用個股報酬追蹤會發現,有家公司近一年的報酬率高達55%!像這種很低調卻能讓投資者賺很大的公司其實不少,可是我們該如何挖掘與分析一家公司的好壞,以及如何追蹤?本篇將藉由達爾膚(6523-TW)這家來學習,如何搭配模組,追蹤與分析一家公司。

產業成長性明顯優於過往

2023年全球美容與個人護理市場營收預計將達5,792億美元,細分市場中的皮膚管理市場規模將達1,557億美元、占整體市場約27%。

下圖可以看到這個市場過去幾乎沒有什麼在成長,2018-2022年複合成長率僅1.4%,不過市調機構看好全球美容護理市場,在2023-2028年間將以3.53%的年複合成長率增長,雖然看起來仍不高、但已明顯優於過往。

而本篇要介紹的達爾膚卻有著比全球產業還要高出不少的成長性!

另類觀光復甦受惠股、持續投入推銷

達爾膚經營著台灣第一大醫美保養品牌「DR. Wu」,基本營運可參考之前文章。

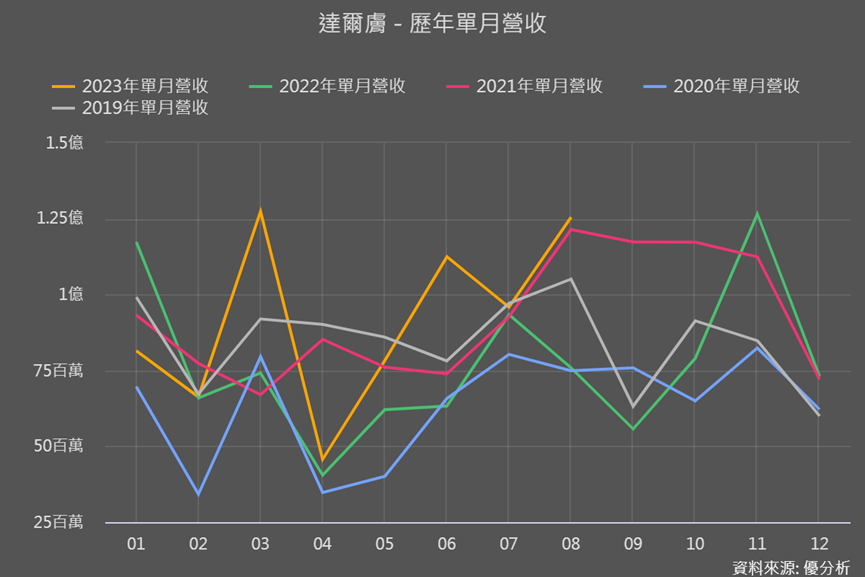

達爾膚最新8月營收呈現大幅度雙增,和過去淡旺季相比,也有優於以往的表現。

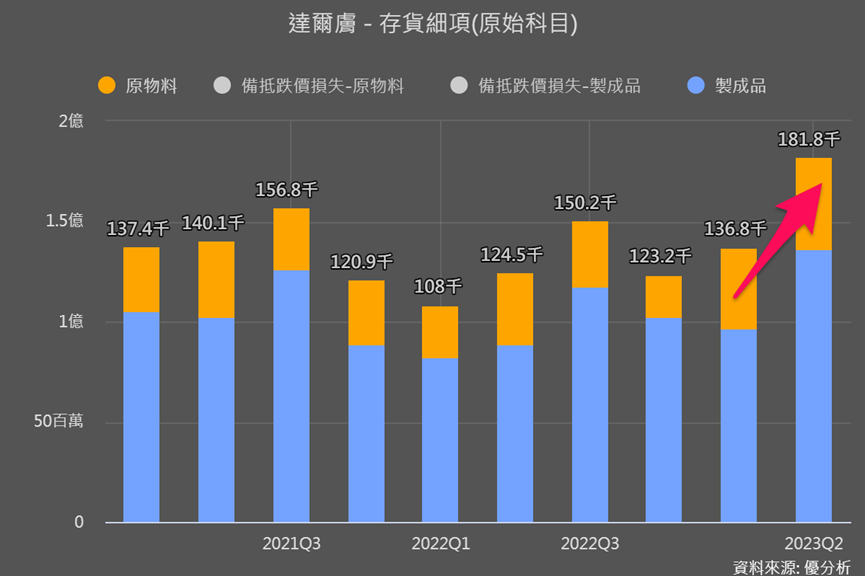

達爾膚表示,因為實體通路能見到消費力道復甦,備貨需求增大,實體通路再Q2開始貢獻逐漸轉強。所以達爾膚的存貨細項來看,原料和製成品同時提升。

而實體通路之所以能看到消費力道復甦,主要是因為觀光客回流有比年初預期還要好,所以達爾膚其實也是另類的疫後旅遊受惠股。

推銷費是營業費用占最大的部分,之前在中國投入高昂推銷費用,後來將行銷和業務直接交由中國逸仙負責,達爾膚僅出貨、收取權利金就好,所以推銷費逐漸下降。

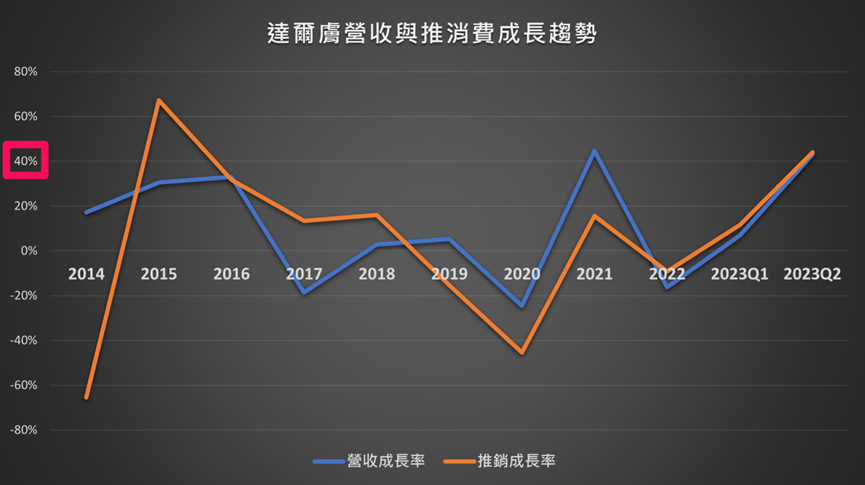

2023年是達爾膚的20周年,預期推銷費用金額勢必會提高,我們需要觀察重點是隨著推廣費用的增加,營收是否也能同步成長,以確保推廣費用率保持穩定。

下圖能看到Q2的推廣費用確實增加了,但營收也展現出近乎同步的成長,Q2的年增率均超過40%。若這種趨勢持續,推廣費用率大幅上升並導致營業利益率下降的可能性較不大。

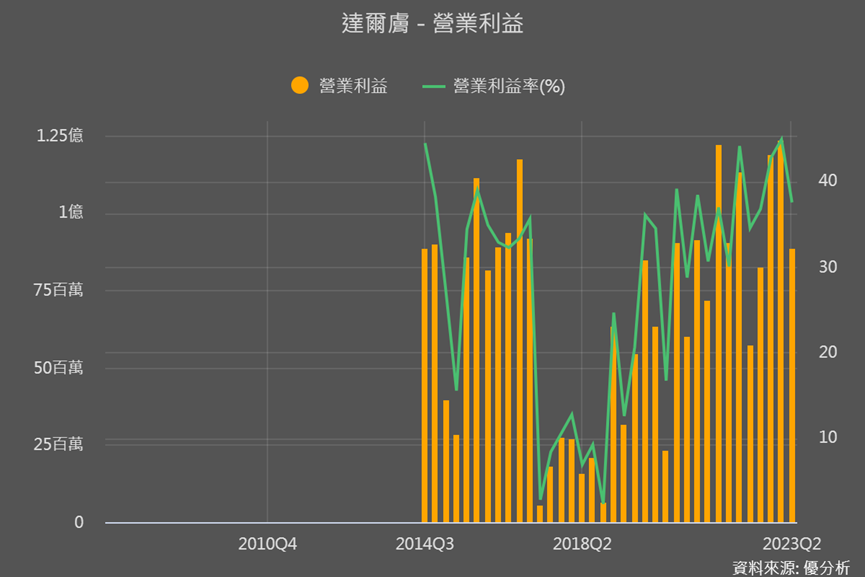

整體看起來,達爾膚在經歷疫情和受到中國推廣費用影響本業獲利後,目前的營運確實呈現出成長的趨勢。

那市場反應其營運如何?運用模組可以發現,市場對達爾膚的未來成長潛力持更為樂觀的看法。

運用模組了解過往與未來的成長性

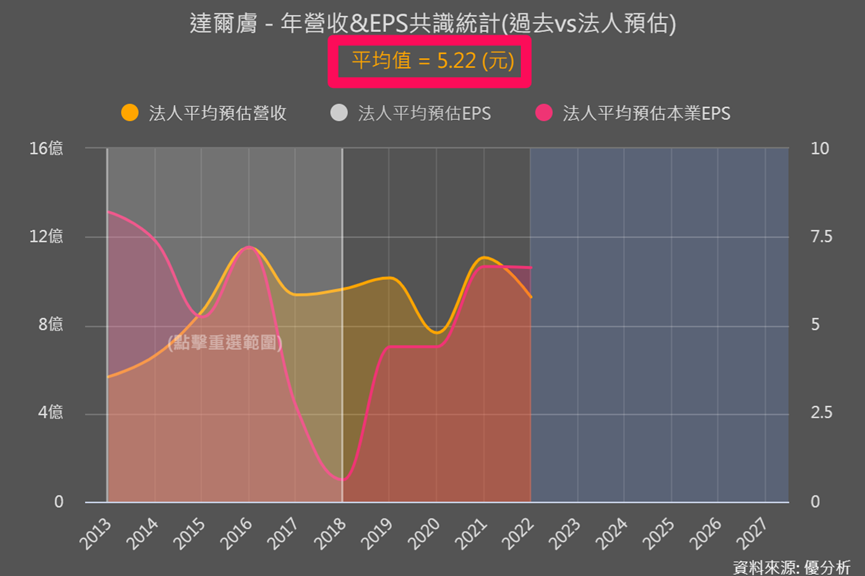

首先,我們回顧達爾膚的歷史成長軌跡。由於達爾膚在過去的EPS波動相對較大,我們可以採用以下方法來估算其過去平均成長速度:

1. 運用模組小工具,算出達爾膚2013-2018年的本業EPS平均值,結果約是5.22元。

2. 以5.22為期初數值,將2022年本業EPS作為期末數值,再次運用模組小工具算出2018-2022年的年複合成長率(CAGR)。

3. 從中我們得出達爾膚2018-2022年本業EPS平均成長速度為6.2%。

根據開頭Statista 數據資料顯示,2023-2030年全球美容及個人護理市場年複合成長率(CAGR)約 3.5%,細項皮膚保養成長率也差不多、僅3.6%。

然而達爾膚過去已展現出約6%的成長,證明該品牌具有強大的競爭力和價值。

那未來的成長率如何呢?

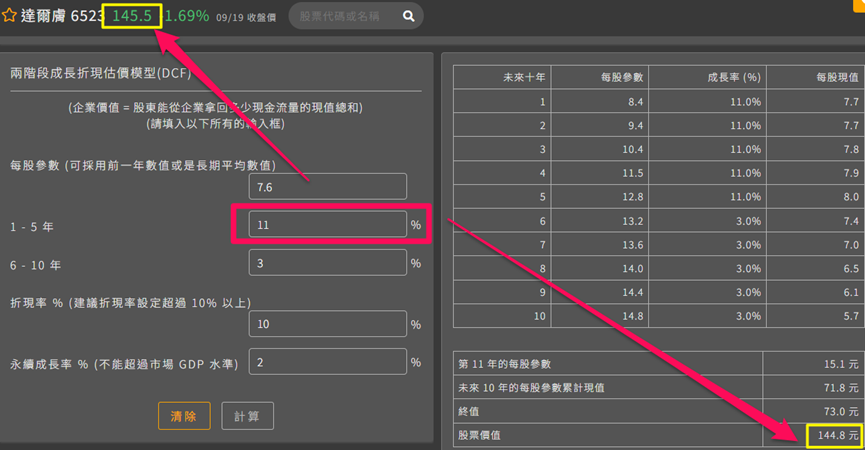

由於達爾膚沒有提供2023年的法人預估值,我們可以使用折現模型來估算目前股價所反映的未來成長率:

1. 第一格每股參數

這部分都沒有固定填法,雖然沒有最新2023年法人預估值供參考,但好在已有2023上半年本業EPS 3.73元,加上下半年旺季又會比上半年高,所以2023年可以抓7.5-8元之間;也可拿近四季本業EPS合計值來參考做調整。第一格每股參數就能用這些數據、抓出大概的數值。

2. 第三至五格

折現率與永續成長率可以先固定填入10與2,而6-10年的成長率設定在2-4%都是合理的。

3. 第二格1-5年成長率

先隨意填,直到右下角的股票價值和最新股價接近,得出的數據就是目前(股價)市場反應其未來1-5年的成長率。

依照上述反推步驟我們會得出約10-13的數字,這意味著市場預期達爾膚的未來成長率在10-13%,這一數值高於達爾膚過去平均成長率6%,更優於開頭市調預估未來3.5%的產業未來成長性。

因此,我們可以確定:

1. 無論過去還是未來,達爾膚都有著遠優於整體產業的成長性

2. 市場對達爾膚未來的營運表現持有更高的期望。

可是10-13%的成長率看起來好像市場已經反映得差不多了。確實,從目前來看,達爾膚股價並不便宜。但像這種本業獲利率在30%以上、每年都有獲利的事業體,我們只要掌握一個關鍵問題是,現在真的有過高嗎?

為了進一步評估這一問題,我們來根據達爾膚未來營運策略,進一步判斷10-13%貴不貴。以下來看根據法說會資料,整理歸納達爾膚未來兩大成長動能。

成長動能一:擴張產品線

先了解為什麼擴張產品線能帶動營運成長?有以下主要原因:

1. 滿足多元需求、增加購買機會:消費者皮膚需求多樣,有人需要保濕,有人需要抗老或控油。當品牌提供多種產品以滿足不同需求時,可以吸引更多的消費者。且當消費者對品牌某一產品滿意時,他們可能會想嘗試該品牌的其他產品。這種交叉銷售的策略可以增加消費者的購買次數和購買量。

2. 強化品牌形象、提高市場佔有率:多元產品線可以強化品牌形象,看起來更專業、更全面,增強消費者信任感。品牌也可以進入更多的市場區段,從而提高其市場佔有率。

3. 經濟規模效應:當品牌擴大產品線,生產和銷售的規模也會增加。這可能會帶來經濟規模效應,進一步降低單位成本、提高利潤。

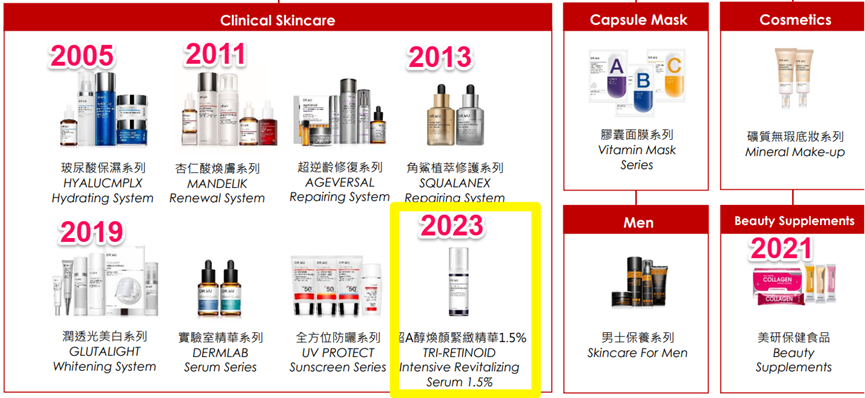

2021年推出保健品牌與全新醫美品牌瑞德膚re’dermx,達爾膚共有13條產品線。2023年開春推出的超A醇新品,是目前市面上A醇濃度最高的產品,公司也表示該產品是挹注2023上半年營收的功臣之一。

顯示達爾膚能夠捕捉市場消費趨勢並迅速研發推出新品來回應,同時說明全新產品能帶動營運成長。

不過要注意的是,達爾膚一直堅守每年15%的產品更新率,幾乎每年都開發、升級多達雙位數的品項,但是升級品只是取代原有舊品,而全新產品才是吸引新客戶、新購買量的關鍵。

所以全新產品的規劃與推出時程,才是追蹤的重點。

成長動能二:擴張海外通路市場

2023Q1達爾膚百貨專櫃與藥妝實體通路占營收56%,蝦皮、MOMO等線上銷售約占32%,其餘12%來自海外。達爾膚的目標是實體、線上、海外營收各占1/3。

為了提高海外營收,達爾膚積極擴張海外通路市場,除了已交由中國逸仙的中國市場收取權利金,另外在東北亞(日本)和東南亞(馬來西亞、新加坡)等地進行拓展。

過去達爾膚在中國的拓展經驗告訴我們,本土品牌要在海外取得成功、有長期穩定的獲利並不容易。但從其逐步增長的獲利率來看,達爾膚已從中國經驗中學到了許多,例如透過權利金方式轉移營運風險等策略。

雖然日本就是本土保養品牌繁多且興盛的國家,想要打入的確有難度也需要時間,對此達爾膚也表示行銷推廣很重要、仍持續討論策略中,明年之後的關注重點也可以放在推銷費用上。

結論

即便目前隱含10-13%成長率的價格不算低,但藉由靈活運用模組掌握到該公司過去成長軌跡、進一步了解現在隱含的未來潛在成長率,再進一步評估其未來策略;這些資訊就可以讓我們更明確地判斷其真正價值與投資機會。