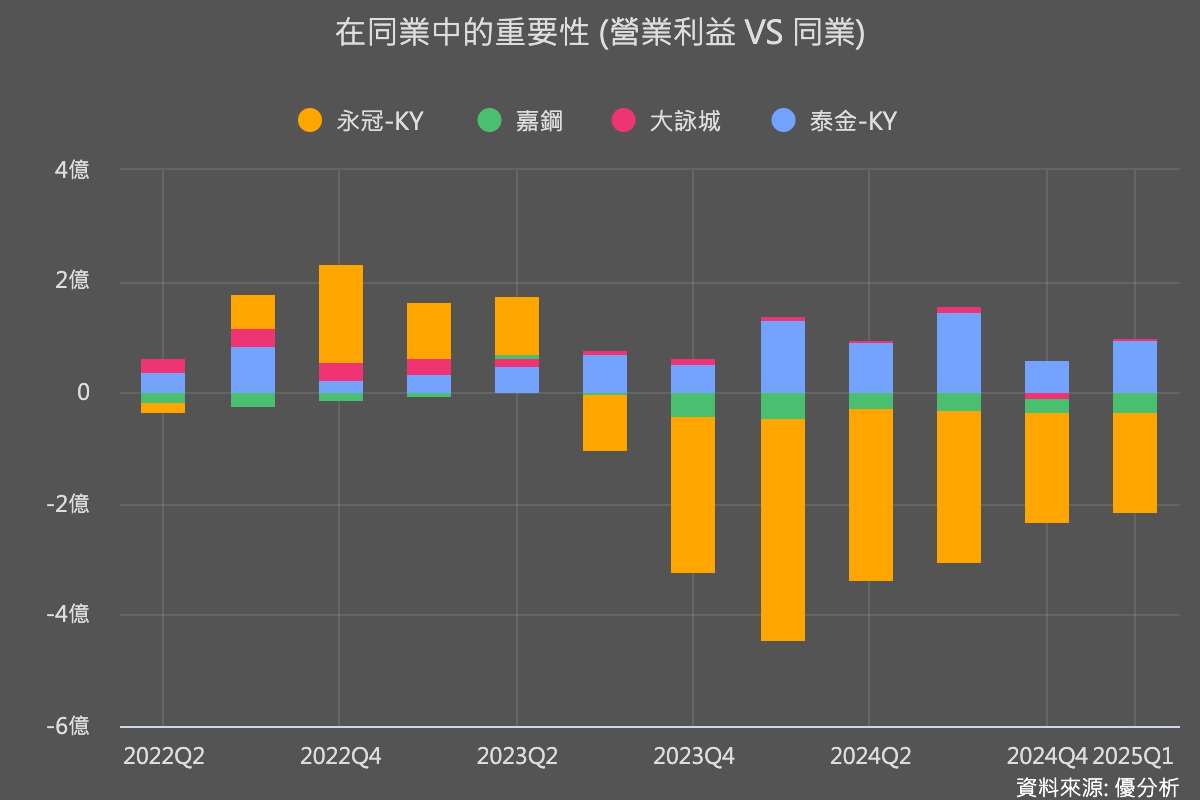

台灣鑄鐵與鋼鑄品製造業在全球需求疲弱、高利率環境與國際競爭加劇下,整體市場表現趨於平穩,但各主要廠商間的差異卻十分明顯,反映了不同的市場布局與產品策略。永冠KY(1589-TW)專注於風電與大型鑄件,卻因國際市場價格壓力與成本負擔影響,獲利承壓;嘉鋼(2067-TW)深耕日本農機與工業鑄件市場,但因需求不振而持續虧損;大詠城(4538-TW)以機床鑄件為主,受制於出貨減少與價格下滑,營運明顯衰退,但公司本業仍維持獲利;反觀泰金KY(6629-TW)憑藉家飾鑄件需求穩健與匯率優勢,在逆勢中脫穎而出,展現出產品結構與市場定位對抗景氣逆風的重要性。

鋼鑄件雖然是製造業中低調的存在,但它卻是能源、交通、建築、重工乃至航太國防領域的基礎支柱。2024 年,全球鋼鑄件市場規模達 339 億美元,預計 2034 年將攀升至 571 億美元,年複合成長率(CAGR)達 5.4%。這個市場的需求結構十分多元,其中能源產業是最重要的驅動力,佔比超過三成,受能源安全與脫碳政策影響,未來十年的年增長率可達 6–7%。建築與基礎設施市場則佔 25%,都市化與翻修需求將推動其以 4–5% 的速度成長。交通運輸與軌道系統佔 20%,受設備更新與基建擴張帶動,CAGR 約 5%;礦業與重工設備佔 15%,由新興市場資源開採驅動,CAGR 約 4–5%;而航太與國防等高端製造雖僅佔 10%,但屬於高附加價值市場,成長率同樣有 6%。

從製程角度來看,砂模鑄造仍是市場主流,占比近六成,適合大型與複雜構件的生產。精密鑄造約佔四分之一,專門對應高精度零件;壓鑄則約佔 15%,適用於大量生產。隨著能源轉型、高端基礎建設與新興市場工業化的推進,未來十年鋼鑄件的應用範疇與市場規模都有持續擴張的空間。

在台灣有四家與鑄件相關的企業分別切入不同的終端市場。

永冠KY(1589-TW)主要從事球狀石墨鑄鐵與灰口鑄鐵的高級鑄件製造,產品以離岸風電機組鑄件、風機主軸與基座等能源設備構件為主。公司採用客製化造模方式生產,並以砂模鑄造技術為核心之一,利用砂子製作模具,適合形狀複雜與尺寸龐大的鑄件,能快速因應客製化需求。砂模鑄造的靈活性,配合永冠-KY垂直整合的生產流程(鑄造、加工、噴塗、組裝),不僅確保鑄件品質穩定,還能提升附加價值與交付效率。公司擁有超過五十年的鑄造經驗,技術水準與歐洲同業相當,並持續透過數位孿生技術與智慧工廠試點提升生產效率、降低能耗。全球能源鑄件市場到 2034 年可望突破 170 億美元,年增率 6–7%,這類產品技術門檻高、附加價值大,但訂單週期長,需要強大的專案管理能力。

嘉鋼(2067-TW)則深耕農業機械與工業用鑄件市場,主要出口日本。全球農機與工業設備鑄件市場約 85 億美元,CAGR 4–5%,在東南亞與南亞等新興市場甚至可達 6% 以上。嘉鋼以中小型砂模與金屬模鑄造為主,品質穩定是其在高端農機品牌供應鏈中的核心優勢,但日本市場成熟度高、增長有限,未來擴展新市場是關鍵課題。

大詠城(4538-TW)專注於機床鑄件與精密工業零件,主要服務精密加工機械與自動化設備製造商。全球精密機械用鑄件市場約 68 億美元,CAGR 約 5%。精密鑄造對原料穩定性、尺寸精度與內部結構均勻性要求極高,附加價值高,但需要不斷投資於檢測與加工設備,才能維持競爭優勢。

泰金-KY(6629-TW)則完全不同於上述三家,它不做鋼鐵鑄造,而是專注於鋅合金與鋁合金家飾五金鑄件,包括櫥櫃把手、衛浴掛件與窗簾配件。它對應的市場是建築與家居裝飾五金,2024 年全球規模約 142 億美元,CAGR 4–5%,北美與東南亞需求穩健。泰金-KY的客戶名單包括 IKEA、Amerock、MOEN、Home Depot、Hunter Douglas、Walmart 等歐美家具與零售巨頭,且多為直接合作,掌握需求精準。近年公司降低單一客戶依賴,2024 年已全面退出 IKEA 代工業務,並積極開發新客戶與新產品線。2025 年,美國川普總統調整對中國及墨西哥的關稅政策,讓泰國製造的成本優勢進一步放大,推動歐美品牌商將訂單轉移至泰金-KY泰國基地。