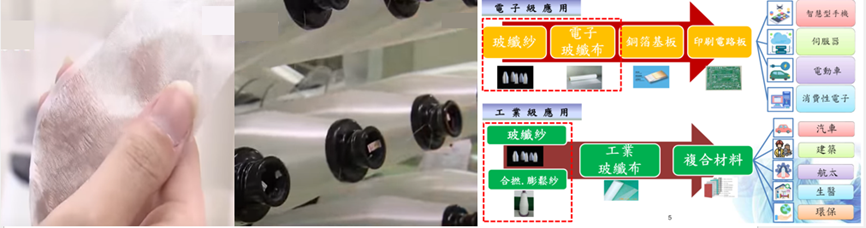

富喬(1815-TW)主要從事電子級玻纖布及工業與電子級玻纖紗的生產與銷售,近年公司積極從電子級玻纖廠逐步轉型為高階Low DK玻纖廠,以因應高效能領域需求。

目前工廠以台灣與東莞為主,預計花費3億元泰銖(約台幣2.9億元)於泰國擴廠,主要為滿足Low DK等運用領域需求。

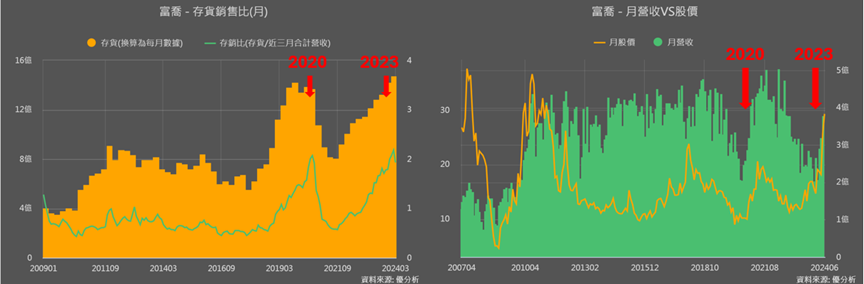

可以發現過去2020年同樣出現過庫存過高問題,但隨著庫存調整迎來一波反彈,到2023年因為大陸低價清庫存原因,使得富喬受到影響2023 EPS為-1.44元。

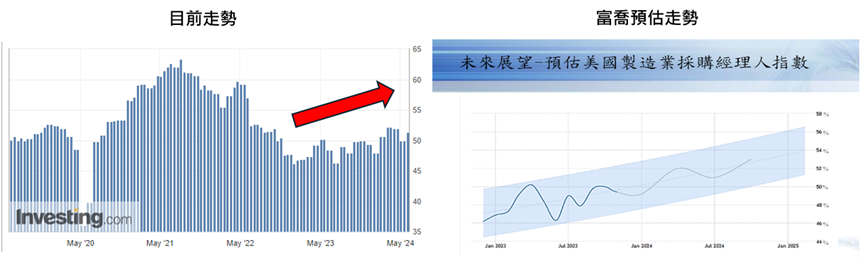

而此時我們知道下游高階CCL廠受惠AI伺服器等趨勢需求提升,身為上游富喬玻纖布供應商,我們可以合理推估這波庫存有機會複製2020年後的反彈趨勢。

至於回升周期能走多遠,根據公司對於整個美國製造業採購經理指數來看,預估會逐漸持續好轉至2025年,以目前走勢來看仍符合公司預期。

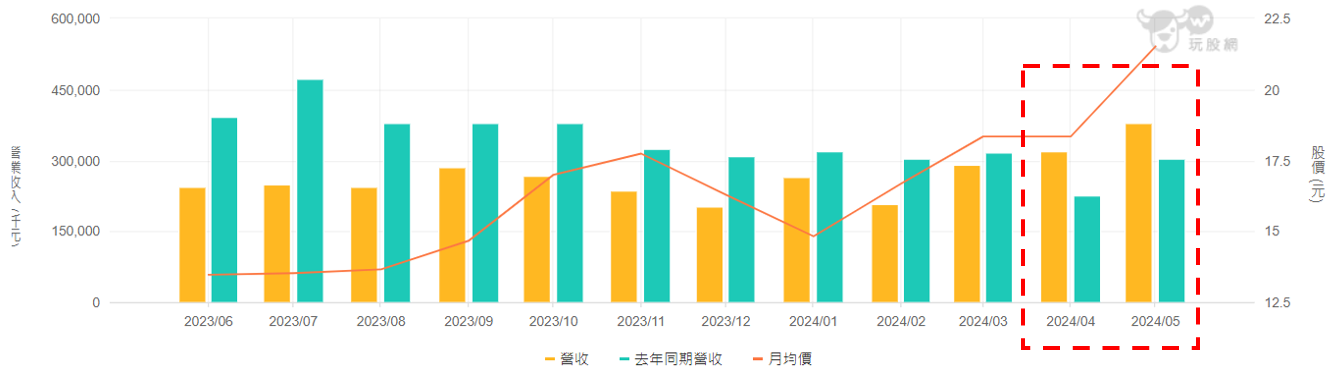

由於第一季整體營收相較去年度下滑,導致EPS為-0.13,而第二季營收開始在4月與5月均呈現出比去年同增現象,於是市場預估第二季EPS有機會由負翻正,形成典型轉機題材股。

富喬(1815)表示,去年Low DK產品佔營收比重約10%,預估今年上半年佔比可望拉升至20%,下半年佔比將達30%,成為拉升公司營收與獲利的主要動能。

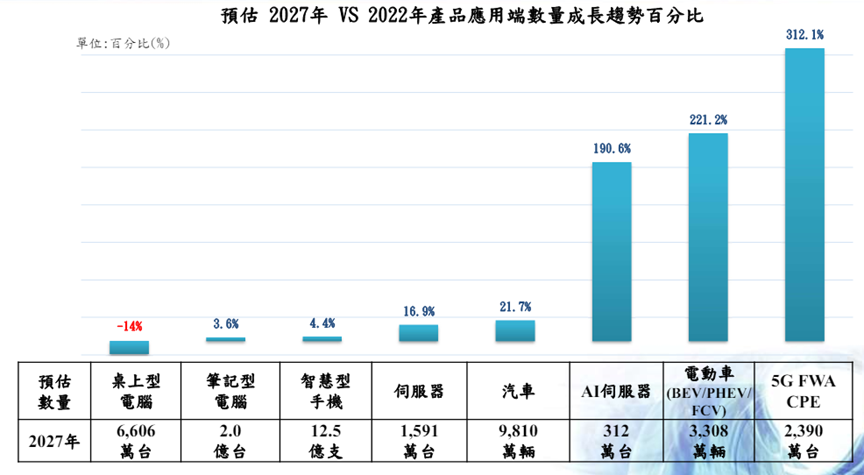

特別是在伺服器、電動車與5G相關應用領域當中,預估至2027年將呈現強勁成長趨勢。

實體課程 : 官網報名

如果你想了解更多,台灣PCB相關市場的競爭力,優分析將在6/22(六)舉辦實體課程,不僅如此,我們還會提供您實用的『PCB產業概念股模組』,幫助您快速找到受惠的廠商,並判斷出受惠程度大小。