大家是否仍記得2022年初,股市曾飆破萬八高點,但隨後便一路走跌,即使有反彈也是一波較一波跌,當指數跌破萬四,市場信心幾乎崩潰,國安基金為了穩定市場,決議進場護盤,指數雖經歷一波回升,但是整體經濟不明確及地緣政治影響下,最終股市跌至萬二,創新低!

自那次市場波動以來,也是財富重分配的大好時機! 你當時有把握好機會嗎?

至今,大盤漲幅也已達40%了 ,究竟有哪些產業可以抵禦景氣循環呢?同時,我們也將關注這間公司目前市場又反映了多少,就是接下來要討論的重點。

國統,股票代號8936

觀察2022年大盤下跌期間,我們可以發現國統的表現並未受到影響,可見是一家具有抵禦景氣循環的能力。

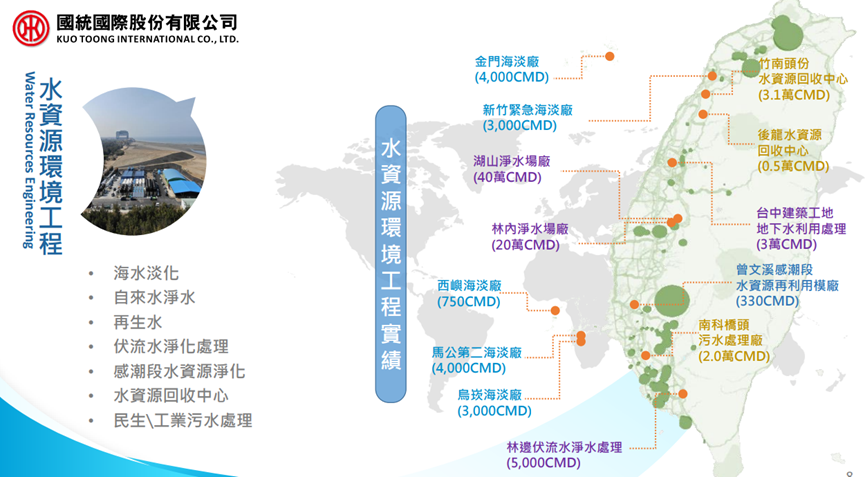

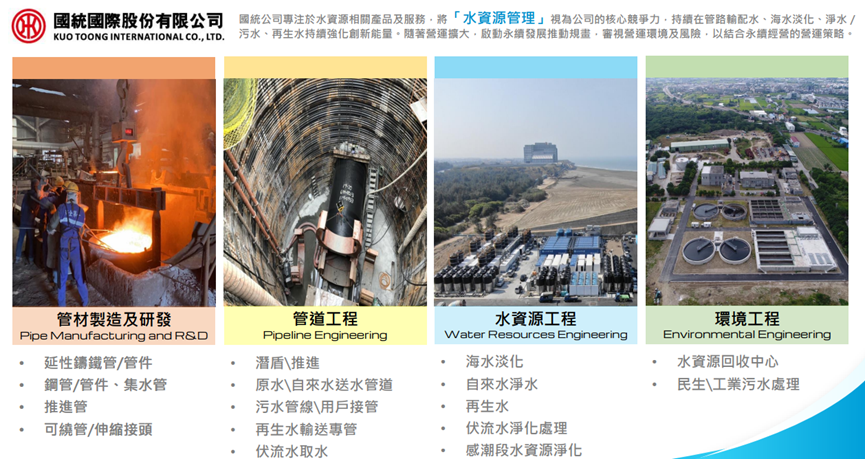

國統是一間相當老牌的公司,初期可能讓人誤以為是從事水管業務的公司,然而,事實上,它是一家專注於100%水資源處理的公司,更是全國水處理量最大的環保產業領先者。

近年來,公司業務的範疇擴展不僅限於管材製造,還包括管道過程、水資源和環境工程等多方面。

從公司的法說會來看,主要客戶包括參與水資源公共工程建設的政府機構,以及民間建設廠商和工程公司等。

近期更受惠政府的「公共事業」及「政策驅動」之下,Q3的營運表現呈現穩健增長的趨勢。

另外,在台灣同業中,國統擁有大口徑鑄管技術,相對於其他廠商更為罕見。由於鑄鐵管難以進口,且國內製造鑄鐵管的廠商有限,使得國統在這領域享有獨特的競爭優勢,隨著政府持續推動水資源公共工程,預計將進一步促進管材製造承裝產業的蓬勃發展。

提到水資源公共工程,你知道水務工程標案中不可或缺的重要原料是「球墨鑄鐵管」嗎?這種管材以其耐用性高、能承受高壓、適用範圍廣且安裝簡便等特點,便成為水務工程中理想的選擇。

棄台明控制權後,獲利結構轉佳

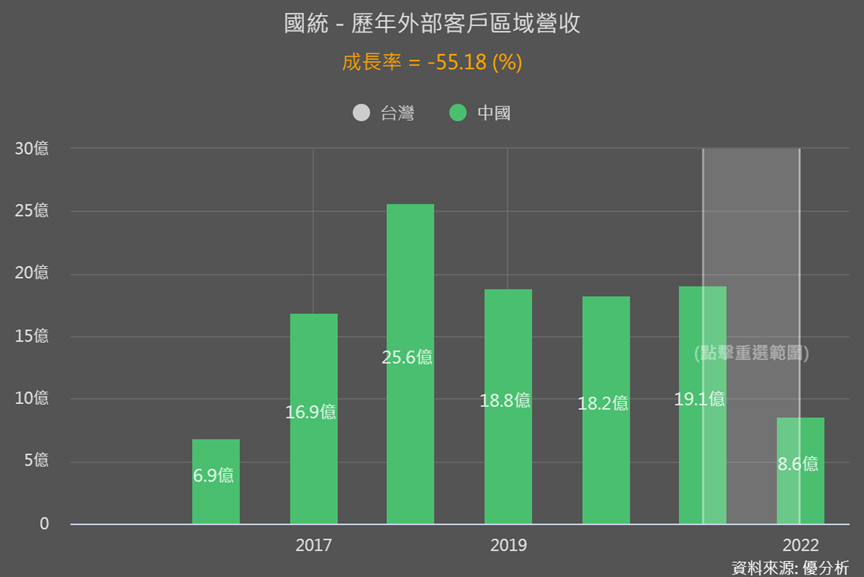

而既然要承接政府工程,值得注意的是,觀察歷年外部客戶區域營收,中國地區的比重已降低到55.18%。

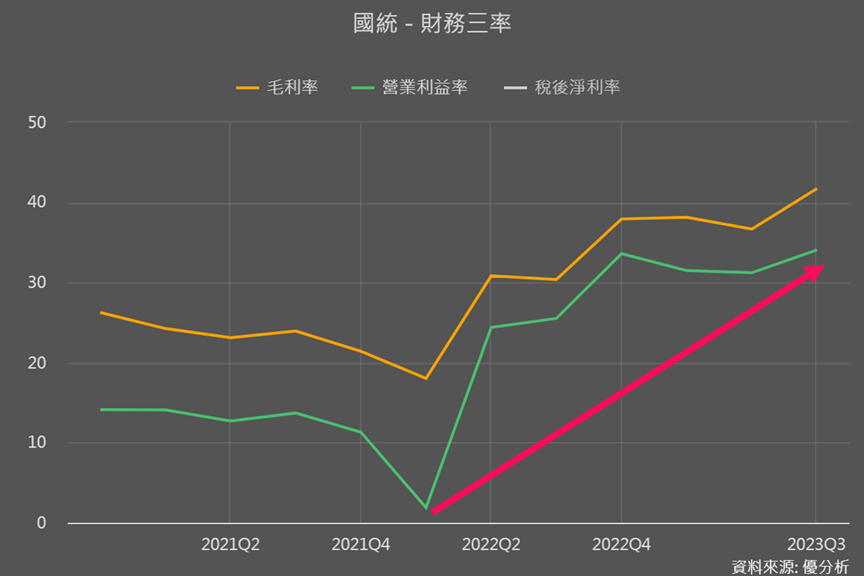

這主要是2022年5月,公司放棄了對其重要子公司台明的控制權,儘管營收出現下滑,但在擺脫「台明」的同時,公司毛利率明顯跳升,呈現步步上升的趨勢,這顯示公司對於放棄控股的決策是正確的,並在後續展現積極的業績表現。

而投資人需要注意的是,儘管毛利率的提升是一個積極的信號,但這並不意味著未來毛利率會一直保持相同水準,還是會因產品組合變化或不同工程影響,毛利率仍有可能產生變動哦

重要觀察指標:在建工程

我們先透過愛愛小助理,來先幫助我們了解,國統目前的訂單狀況, 目前承攬工程及管材銷售訂單金額約129億元,較2022年底的90億元成長將近50%,在過去一年中,公司獲得的得標金額已超過78億元,顯示其業務增長的強勁動力。

而觀察營造業的重要指標之一就是「在手訂單」和「在建工程」到底有多少囉!

這邊幫大家科普一下,營造業在承攬工程和建設時,都會與事業主或地主簽署的合同金額,代表業者在接下來的工程或建設項目中,預期能夠獲得的收入。也就是圖中的「承攬金額」,而這個金額代表未來,營造業預期可認列的收入,扣除相應的營建成本後,即為公司的淨利潤。

此外,每個工程案件的工期各異,大型案件的工期通常較長,而小型案件的工期相對較短,一般而言,公共工程的工期約在2到3年以上。

這也影響了營造業者的營收認列方式,通常會選擇採用「完工比例法」,這種會計方法使得收入在整個工程進行過程中逐步認列,對於長期、大型的案件,營造業者可能會根據完成的工作百分比或達到特定里程碑的情況,來確定收入的認列時機。

一般我們所熟知的在手訂單通常被視為合約負債,但對於營造業者而言,合約負債並不總是如此明確,這是因為剛剛提到的認列方式採用「完工比例法」,因此觀察在手訂單時,更重要的是關注「在建工程」。

我們回到法說會來看,根據目前的數據顯示,國統目前的承攬金額(未稅)為17.59億元,已認列金額(未稅)為4.67億元,未認列金額(未稅)為12.93億元。

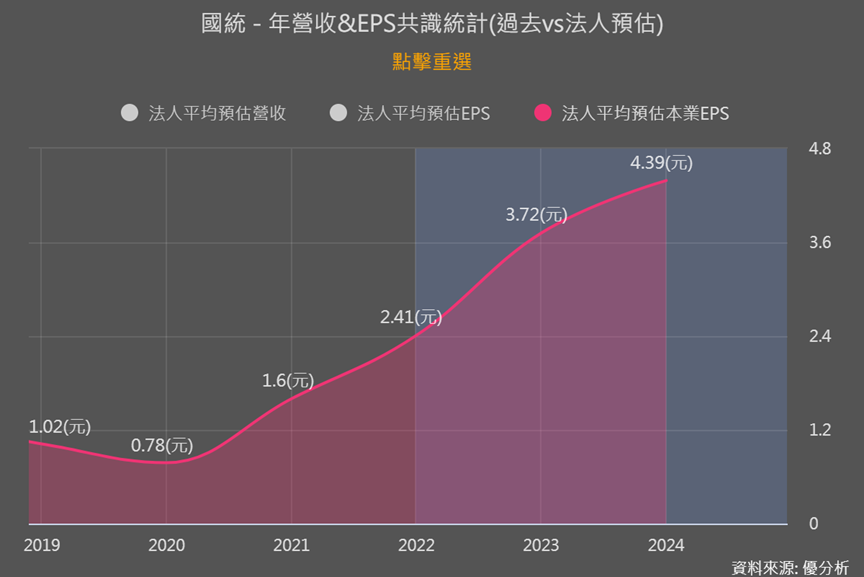

由於去年的許多原定完工的工程被推遲至今年,相應的完工日期和營收也會隨之遞延,預計國統的營收高峰主要會集中在2024年至2026年之間,認列期還需2-3年。

根據法人若以3年的計算,2024年至2026年每年的預估營收約為45-50億,概算每股盈餘(EPS)約為4-5元,此外,別忘了國統每季約有2億元的「水務代操」經常性收益。

從營收展望來推估股價營收比PSR

我們再用預估PSR來判斷國統的股價報酬空間,目前的市值為115億元,根據預估,2024年的平均營收值為45億,與市值115億相比,預估PSR(市值115億除以預估營收45億)為2.56倍,比過去平均的PSR 2.24倍高,可見目前的股價已經反映了海淡廠、再生水等政策利多的影響。

|

|

另外,投資人仍需密切觀察實際營收表現是否符合預期,目前國統的表現超乎預期,呈現穩定的向上趨勢。

若實際營收未達法人預期,市場評價可能會進行修正,因此,投資人應謹慎評估並可自行下修一些營收預估,以更確實地掌握預估PSR的位置。

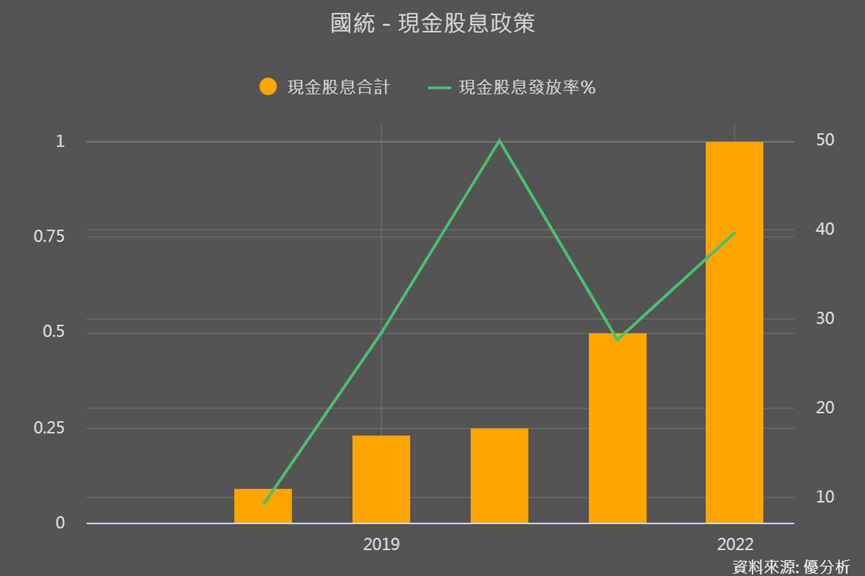

最後我們再看到股息政策方面,過去,國統的股利發放率一直都不高,這主要是因為當公司參與新標案時,需要提前準備押標金或保證金,因此大部分資金都被投入新的工程項目。然而,公司在去年11月的法說會喊話,計畫未來每年將努力實現40%至50%的股利發放率,以更充分地回饋獲利給股東。

想要一起討論基本面和許願的,可以加入優分析line群

參考影片: