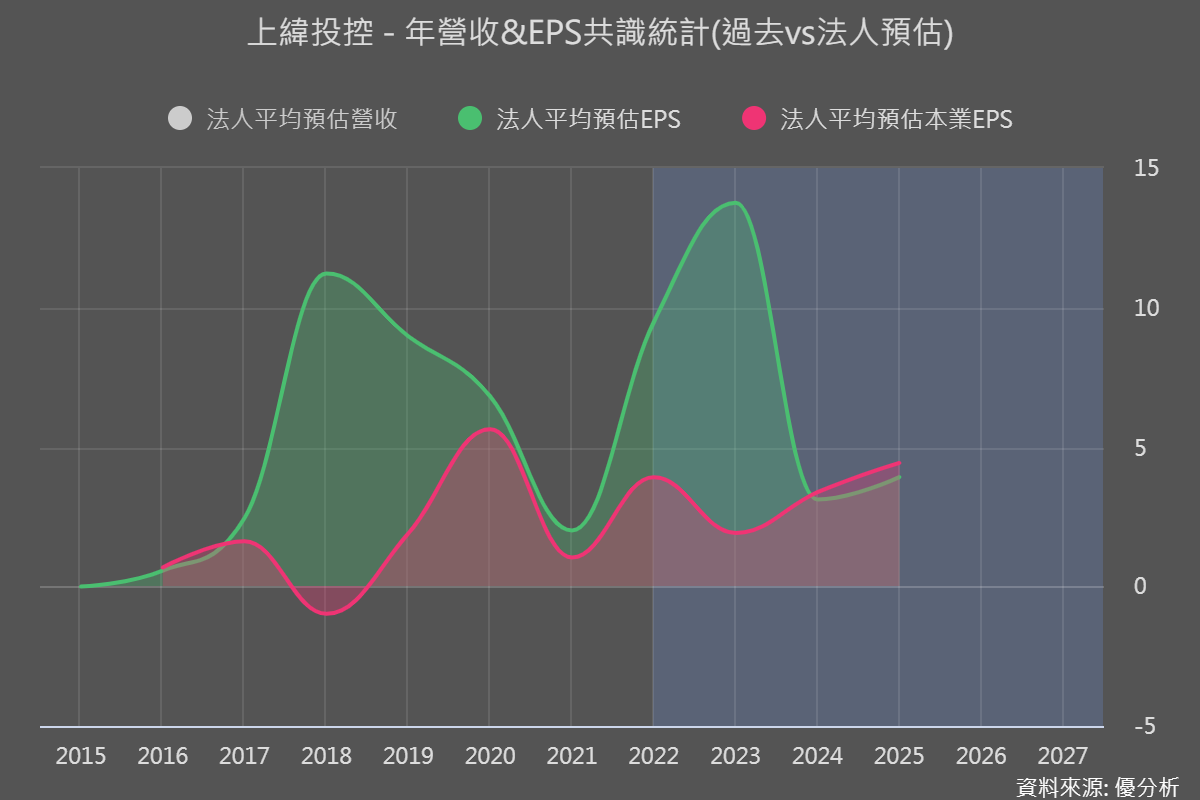

過去一年,上緯投控靠業外一次性收入來支撐,去年將海洋風電剩餘的7.5%股權出售給美國Stonepeak,處分利益6.8億元於2023Q2認列;處分風睿能源的5%股權也在去年Q3認列。使得去年每股盈餘能高達13.75元(法人估)。

然而,如果不計算這些一次性收入,上緯投控的核心業務利潤在去年實際上下降了51%。主要是因為公司的主要產品,環保耐蝕材料與工業景氣循環有關,至於綠能的風力發電葉片材料,則是由於中國的風力發電安裝量不如預期,公司面臨著庫存過剩的挑戰。

獲利驅動因子

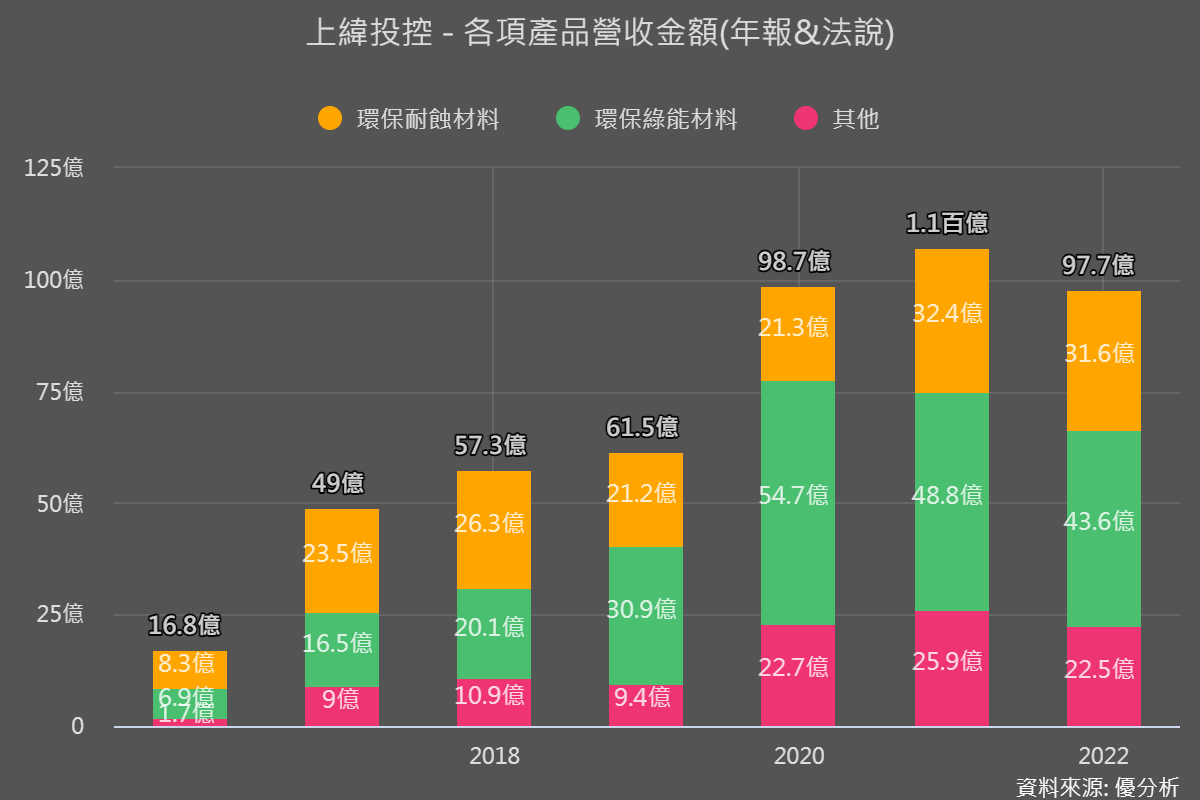

上緯投資控股(3708-TW)主要從事製造用於環保防蝕的樹脂和風電葉片。其環保防蝕材料應用於大型儲槽和管道的防腐蝕,以及火力電廠脫硫、除塵和煙囪設備,終端產業應用廣泛如石化、電子、電力、船舶及紙漿產業。環保綠能材料則是風電葉片,主要市場在中國大陸。

環保耐蝕材料應用於各大工業,自然與景氣循環脫離不了關係,加上中國當地廠商競爭,公司未來將開發中國以外的市場來因應。

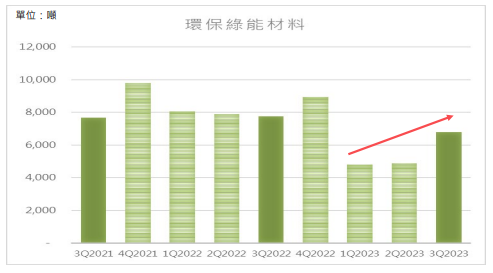

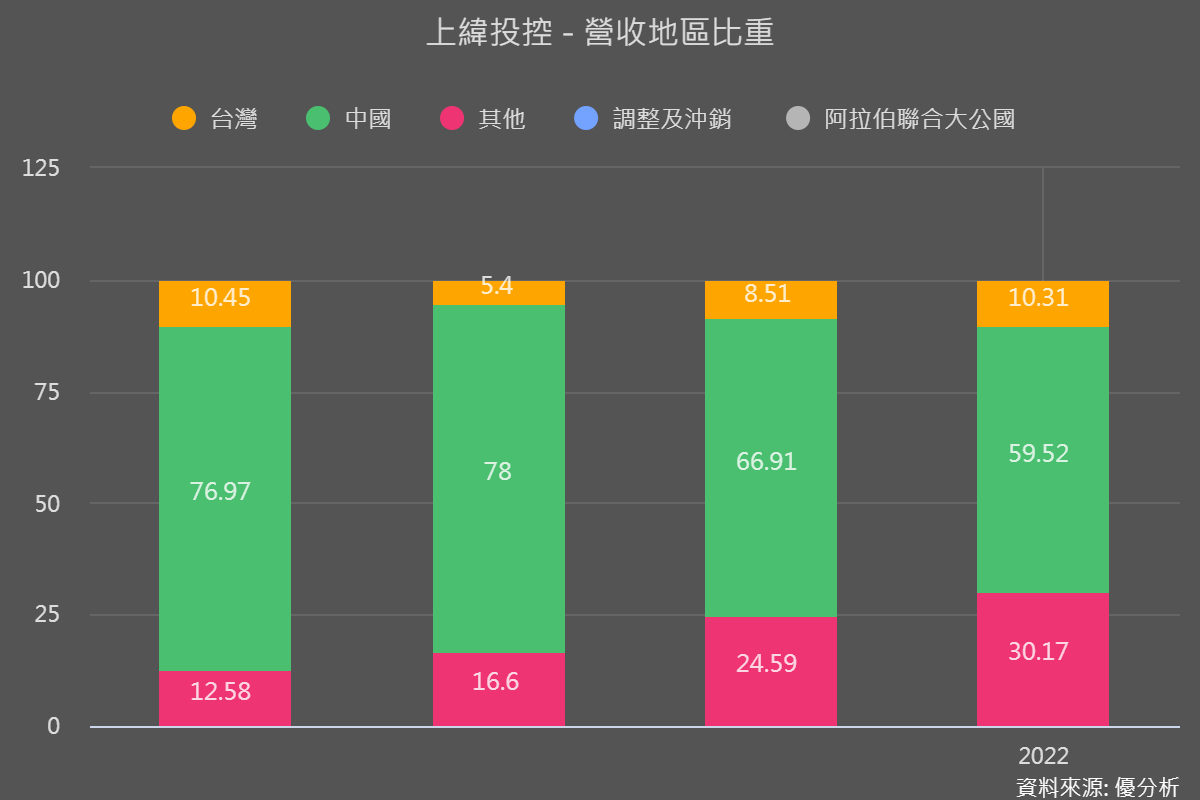

環保綠能材料主要是風力發電的葉片用的樹脂,因為中國安裝量的復甦不如預期,使得整體行業的葉片庫存還是處於過剩的情況。中國以外的海外市場訂單也被推遲,使得綠能風電葉片的營收至今還低於過往水準(下圖)。

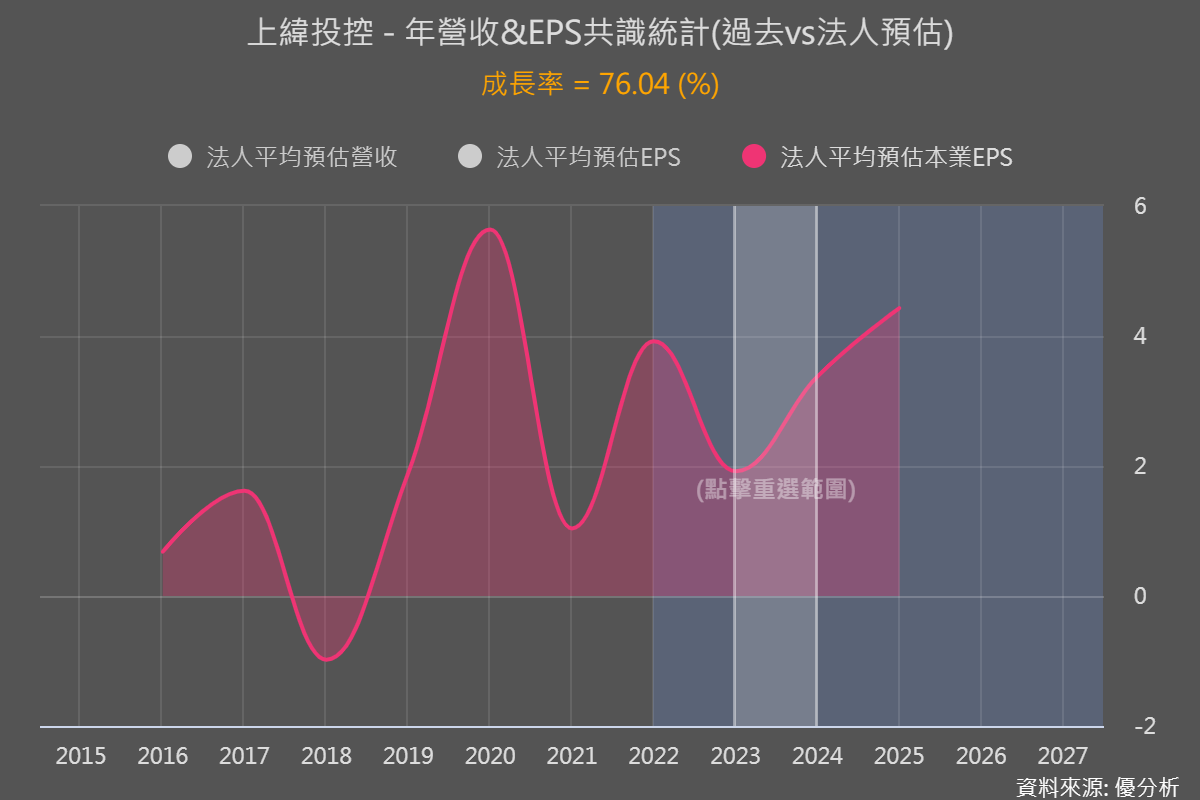

由以上敘述可以知道,上緯投控(3708-TW)最近營運低迷與產業狀況有關,在基期低了之後,2024年可望迎來一波獲利回升周期。

根據優分析統計,法人平均預估2024年本業獲利可出現強勁復甦76.04%,未來能否持續成長超越預期主要依賴兩個策略。

首先是上緯開始增加"非中國"市場營收比重以避開中國同業價格競爭,2023年前三季"非中國"營收比重達到46%,比過去都來的高。2024年土耳其新廠即將開出,公司預計"非中國"營收比重最終要達到70%以上。

第二個轉型關鍵是生產較具有價值的可回收材料,在這兩個策略轉型之後,上緯投控的整體毛利率理論上要上升,能不能優於法人預期,也就是投資人的關注重點。

展望2024年,產業庫存去化結束後的復甦可望帶動上緯營收強勁復甦,獲利方面若能讓毛利率提升的話,盈餘成長率就有更高的空間。