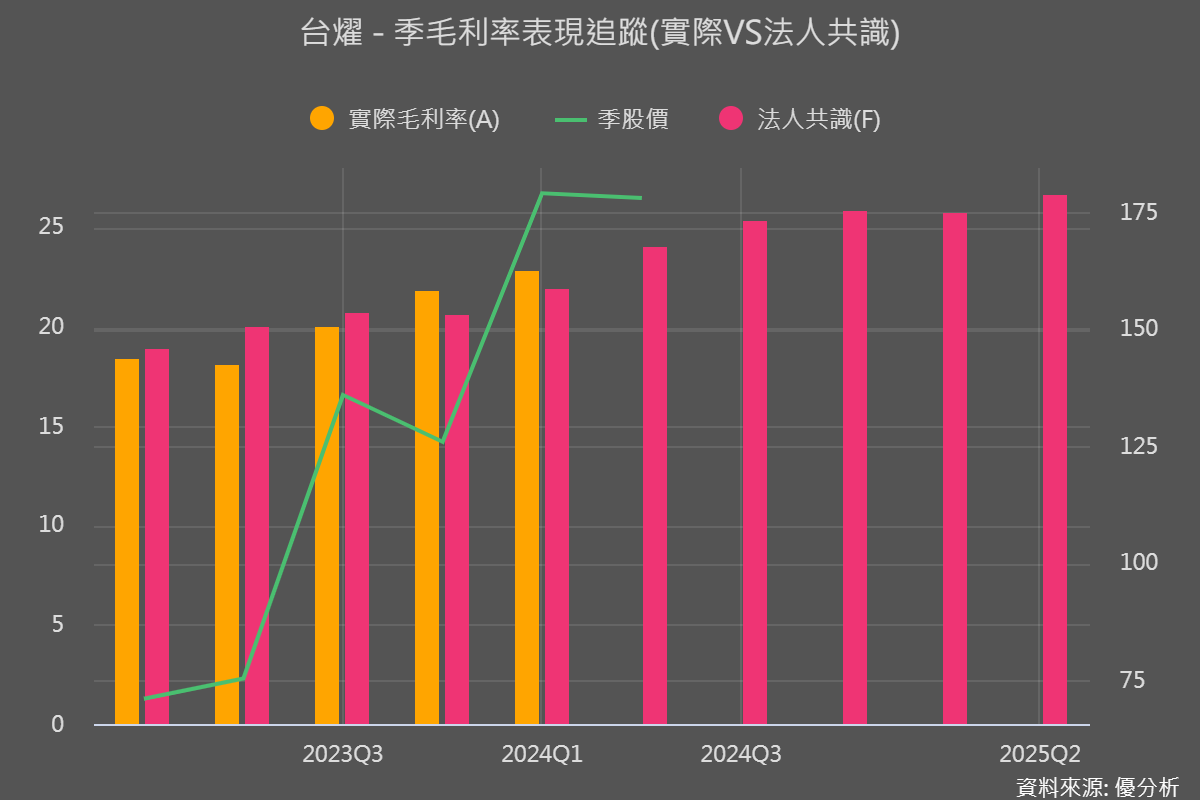

台燿公告 1Q24 季報,單季合併營收 44.33 億元,QOQ+0.4%與YOY+21.4%均呈現增長,毛利率部分 22.8%,較市場預期佳, EPS 1.66 元。

毛利率提升主要是來自產品組合優化,Low loss(含)以上產品比重 58%左右變化不大,但結構中 M6 及 M7 等級產品出貨明顯提升,而 M4 則相對減少。

M 系列是與松下(Panasonic)產品對比,如推出的 M4、M6、M7 等,數字越大代表越先進,適應的傳輸速率越高。M4 級別是Low loss級別的材料,M6是Very Low Loss級別的材料,M7是super ultra low loss。

4 月合併營收 18.22 億元,MOM+4.1%,YOY+51.5%,創 2022 年 2 月來新高。

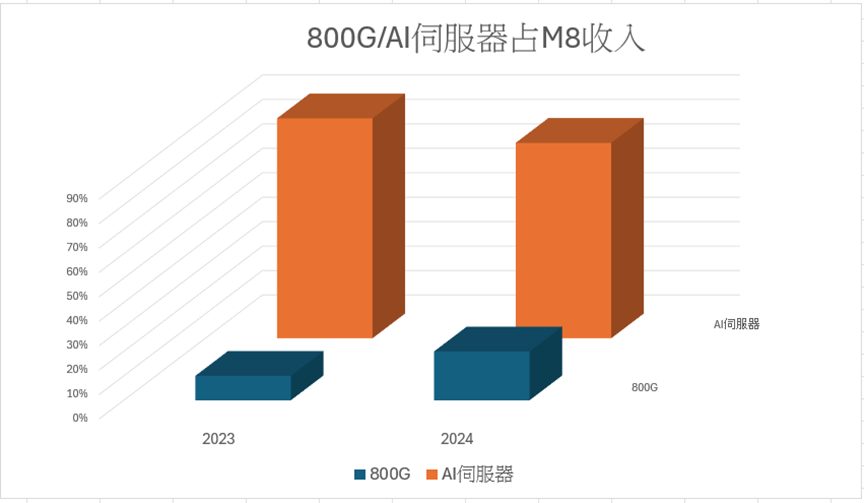

展望後市除目前來自 AI 相關產品維持動能,目前較高毛利 800G 產品也已開始小量出貨,有望推升2Q毛利率且占比越來越高。

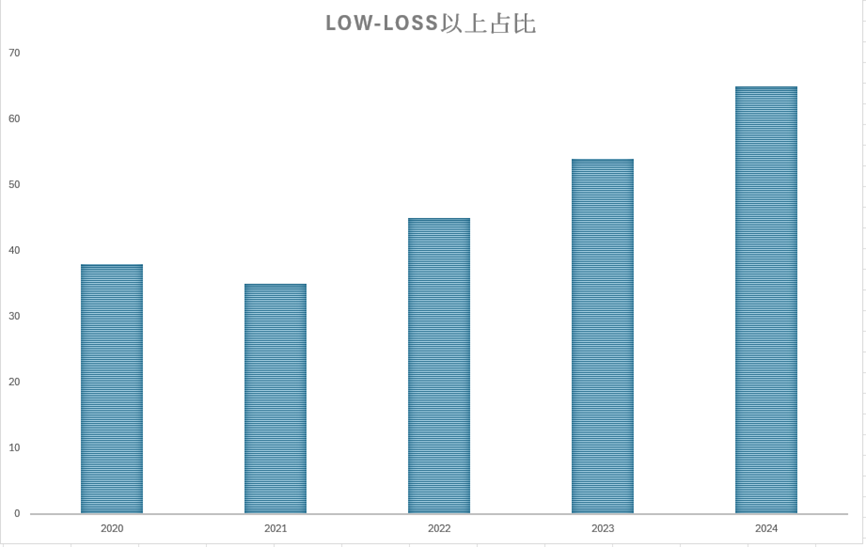

另外法人預估台燿在Low loss以上等級的產品數量占比於2024年底有望突破6成以上,持續往高頻高速邁進,提升競爭力。

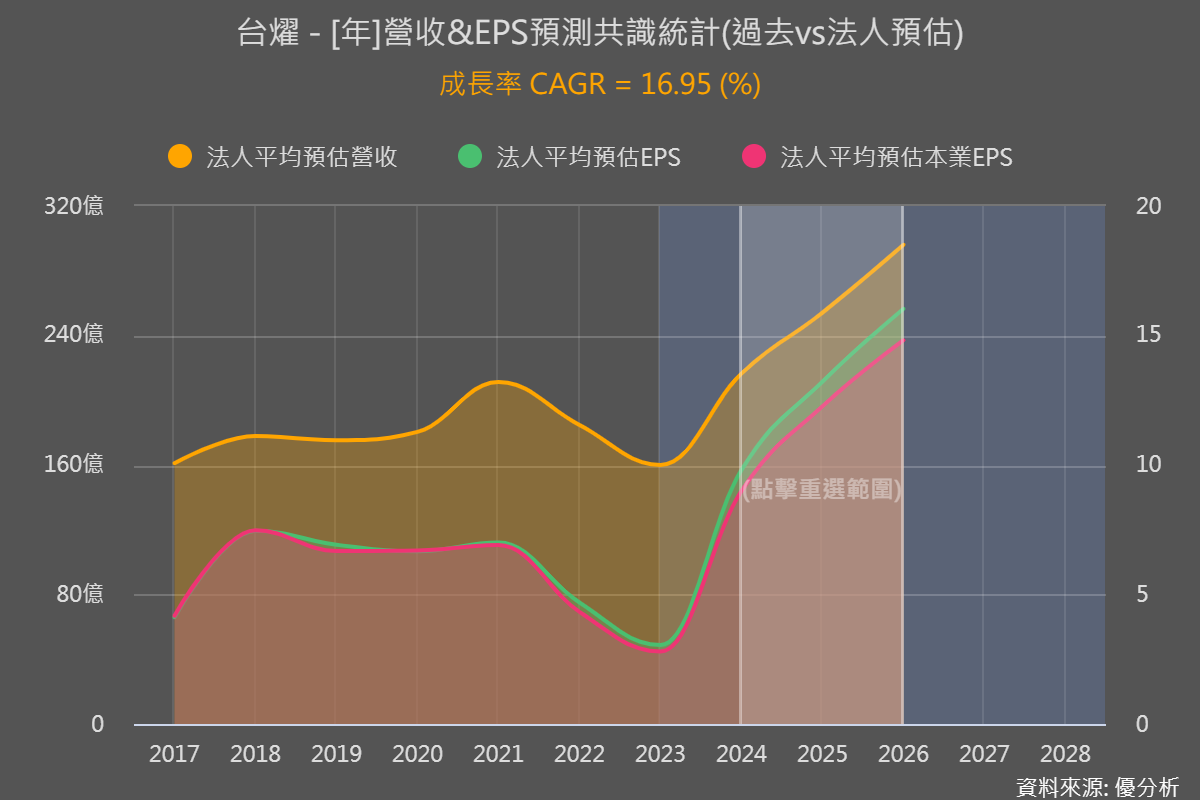

在GB200部分,雖然供應鏈還未確定,但公司提到有望成為GB200的關鍵供應商之一,同時正在對高端HDI產品進行一些研發,法人預估CAGR至2026年仍然有雙位數成長。

另外需要留意部份,台燿目前產能利用率為70%+,但公司預計在2024年下半年這個數字可能會快速增加,是否造成產量不夠問題,加上玻纖布供應限制可能會影響800G交換機出貨增長,還需留意。