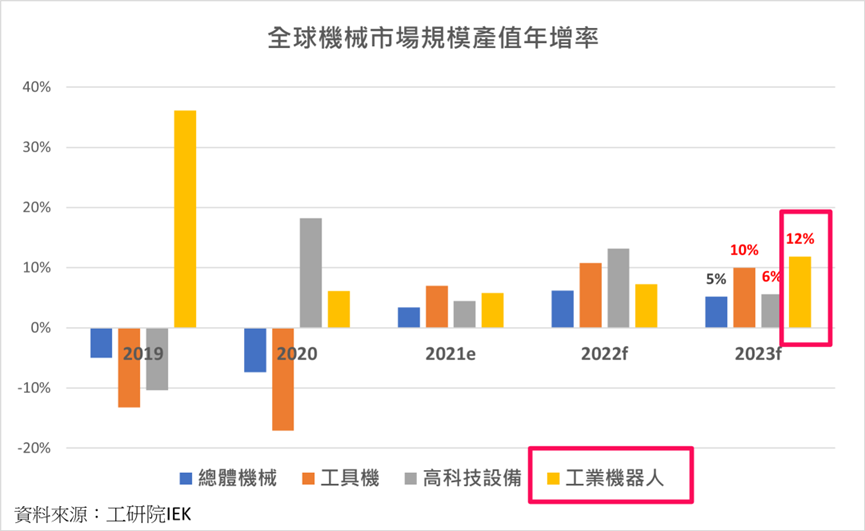

之前在工具機的文章,優分析曾經討論過IEK預估2023年全球機械市場細分類的產值年增率,其中工業機器人全球年增率最高!不過這僅是針對2023年的預估、顯示2023年工業機器人有較強的成長潛力。

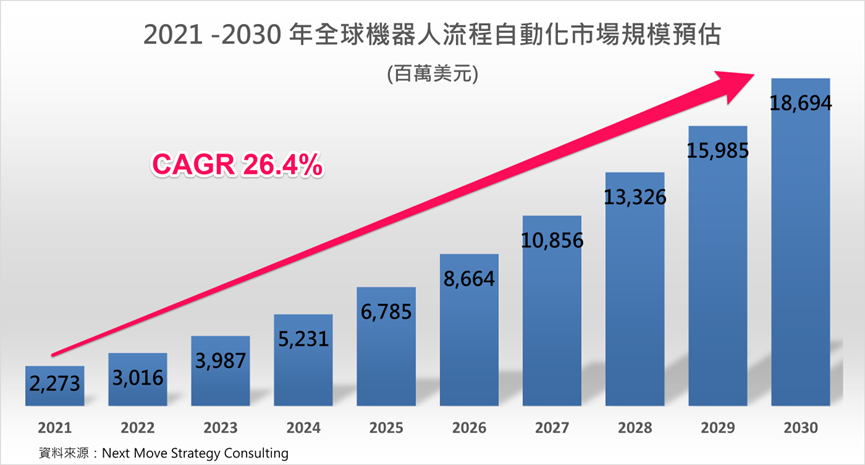

為了更全面地看待未來的趨勢,我們來看一下更長期的成長預測:

根據Next Move Strategy Consulting預估,全球機器人流程自動化(RPA)市場規模,將從2021年的22.7億美元,預計到2030年成長至186.9億美元,2021-2030年平均年複合成長率(CAGR)將達26.4%。

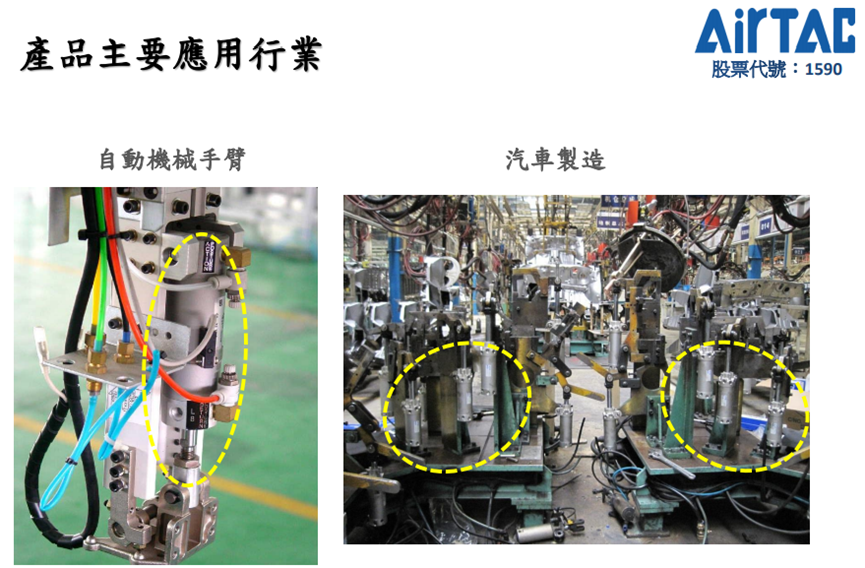

工業機器人是一種能自動執行任務的機器設備,簡單來說就是自動化設備。它們主要被使用在工廠的生產線上,用於提高生產效率、降低生產成本,並改進產品品質。

而氣動元件是工業機器人運作必不可少且重要的組成部分之一。氣動元件利用壓縮空氣驅動並控制裝置,例如氣缸和氣壓閥。

在工業機器人中,這些元件通常被用於控制機械手臂的動作,如上下移動、旋轉、推進和抓取等。隨著全球自動化市場的成長,氣動元件市場成長潛力也很大。

另根據 Stratistics MRC 的數據,全球智能氣動市場由亞太地區所主導,預計亞太地區CAGR最高,其中中國和印度等國家需求尤其顯著。

而亞德客KY(1590-TW)正是以中國為主要銷售地區的氣動元件製造商,儘管目前中國的經濟狀況不理想,經濟復甦力度弱,但自動化帶來的成長潛力,加上其本身營運策略奏效,變得很有可看性,我們一起來深入了解!

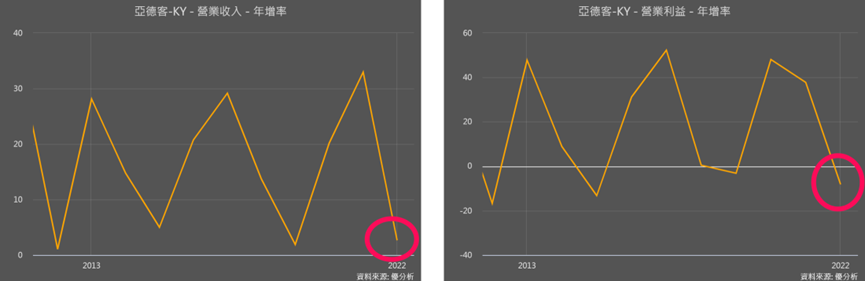

過去亞德客營運有很強的循環性

從亞德客營收、獲利的年增率,以及ROE(經營效率),都可以看到其營運有很規律的循環、約是每3-5年一次的循環週期。

也能看到2022年亞德客的ROE循環走到了低點,如果還原近一年的報酬率能發現他是輸大盤的;然而如果再回推三、五年,其年化報酬率仍可以打敗大盤。

為什麼營運有很強的循環性?這是一個值得我們深思的問題,會很大的影響我們對他現在與未來循環性的理解!

在我們探討這問題之前,我們先來看亞德客營運重點是什麼。

營運以提升營收為主、毛利率不是關注重點

亞德客營收9成以上來自中國,且氣動元件這個產業很成熟、也缺乏明顯差異化,而日廠已先搶進這個產業,所以過去中國工廠氣動設備多是用日本品牌的規格。

然而亞德客的自動化元件不想要只按照日本規格來做代工,所以從模組公司簡介中能看到,亞德客擁有自有品牌、為的就是「自創規格」,走自主研發、零件自產的一條龍生產模式來打造自己的產品線。

也因為整體零組件自製率高達8-9成,就會有成本優勢,讓亞德客擁有比日廠更低的成本與產品平均銷售單價(ASP),並提供24小時到廠維修服務;這讓他在中國同業價格競爭終能脫穎而出,成為中國當地第二大供應商,市占率約25%,僅次於日商SMC的35%。

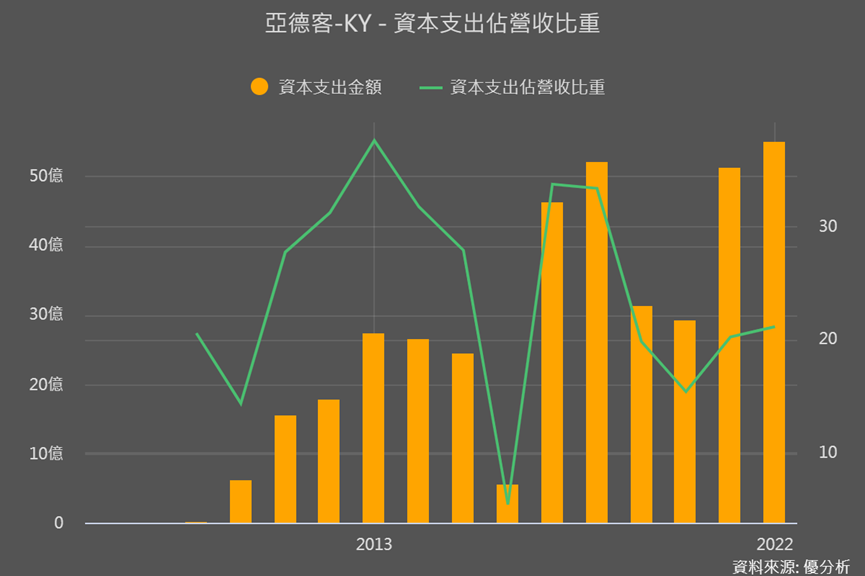

但有零組件低成本優勢還不夠,亞德客過去持續擴充產能、要以規模經濟再更進一步降低生產成本,就是為了要再以更低的產品售價來搶奪市占。

因為搶到市占就意味著獲得更多客戶來使用亞德客的規格,也讓客戶後續維修以及加大採購採買,很大的機會只能再找亞德客。

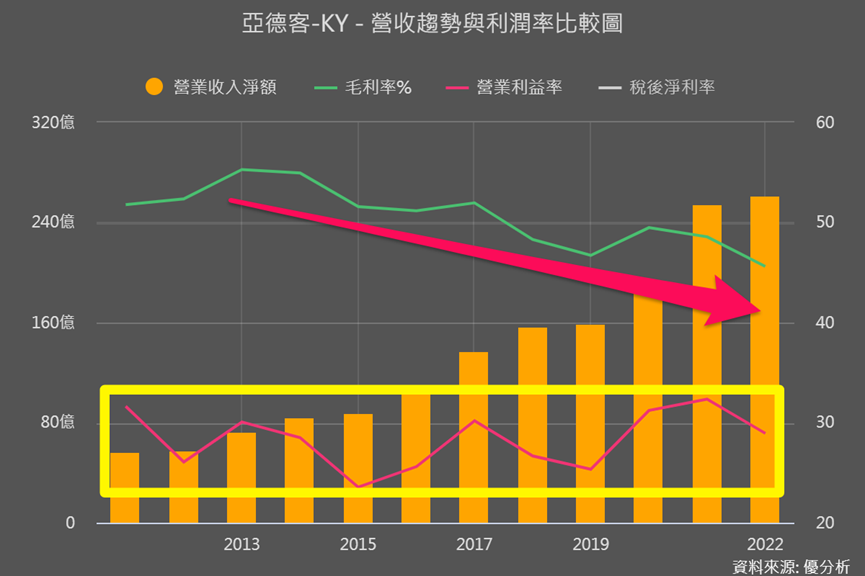

雖然降低價格會犧牲到毛利率,下圖能看到毛利率持續下滑,不過營收持續上升就表示目前低價搶市占的策略有成功,所以觀察亞德客這間公司時,毛利率並不是營運重點、營收才是,這也是後續追蹤的重點。

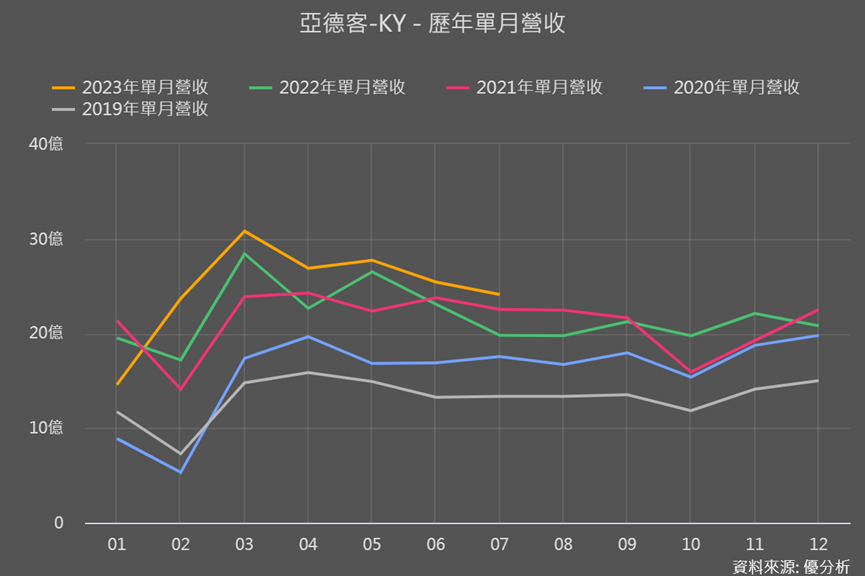

像是最新7月營收持續創同期新高,並帶動累積營收年增率小幅提升,就是很好的情況。

即使毛利率下降,亞德客本業獲利率(營業利益率)仍如前面所說維持穩定循環性,而且仔細看的話,營利率其實還有些微上升趨勢!

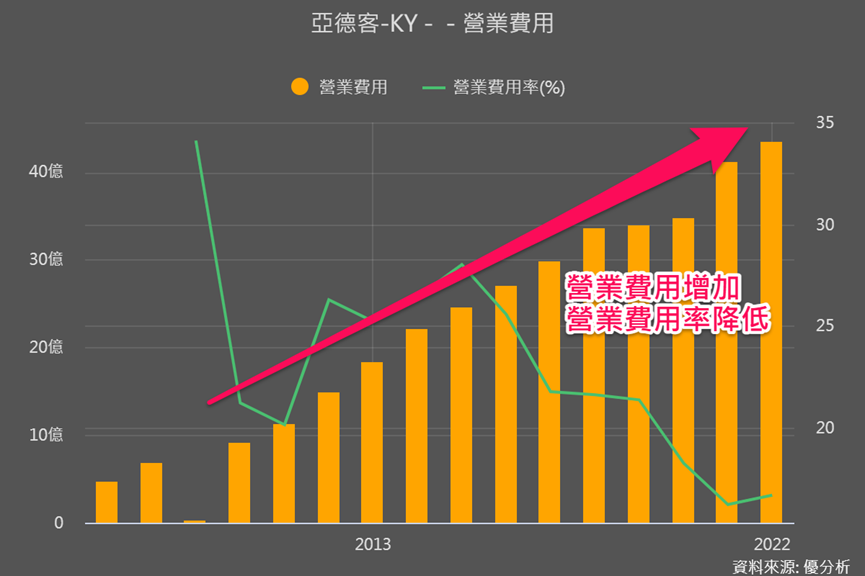

下圖可以看到,亞德客的營業費用逐年增加,但是營業費用「率」(營業費用除以營收)明顯下降,顯示了他的營收成長速度明顯優於營業費用增加速度,更驗證了亞德客在追求營收成長的策略上,到目前為止都是很成功的。

不過營業費用率已經從28%降至約17%,要再下降空間已不多,那亞德客目前的亮點是否僅僅在於目前正處周期性低點,等待接下來的上升周期?

營運亮點與我們之前提到的問題:為什麼亞德客的營運具有強烈的周期性,兩者有著密切的關聯。

為何會有循環性?因工業自動化難發展

氣動化元件就是與自動化設備相關,但為什麼會有循環性?是因為企業設備資本支會有循環性、且會受整體大環境景氣循環影響嗎?

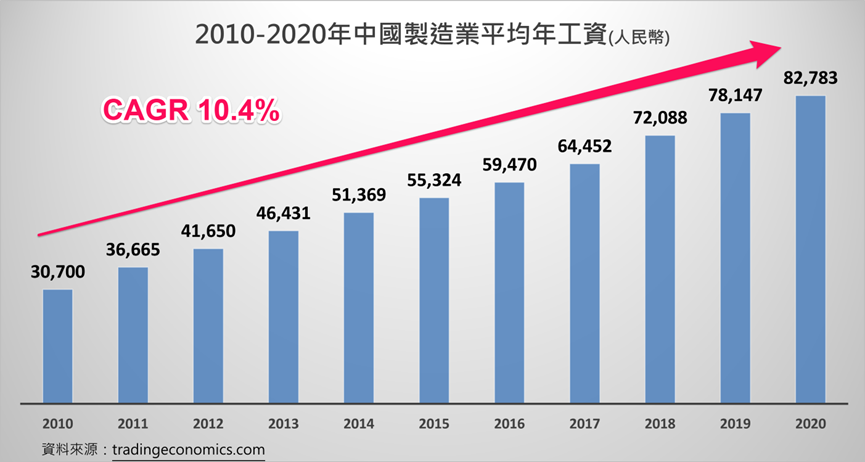

實際上,最關鍵的原因還是因為中國的企業對自動化設備的需求尚未真正打開。在人力如此便宜的情況下,中國企業怎麼可能願意投入大筆資金購買自動化設備呢?

由於企業缺乏強烈的購買需求,所以願意投入自動化設備的客戶群便有限。亞德客必須與日本廠商SMC及其他中國同業競爭這有限的客戶群。氣動元件難以大規模擴展,導致了低價競爭奪取市場,一旦客戶被其他廠商搶走,則需要等待企業的下一次資本支出周期。

因此,如果有更多的企業願意投入自動化設備、顧客基礎擴大,一家企業購買完成後,其他企業仍可能繼續購買,那麼這樣的循環性可能就會變得不那麼明顯,或者說循環周期可以再拉長一點。

而下一個大環境趨勢正好將刺激對自動化設備的需求。關鍵在於人力成本的提升和AI的實際應用:

●中國人工費一直調升,讓企業人力成本持續上升,過往以平均10%的速度成長,隨著持續墊高薪資基礎,也讓企業開始正視智慧製造與自動化設備,長期能降低成本所帶來的效益。

●AI世代正式來臨,AI的應用面越來越多,AI工業機器人更能夠通過學習和自我優化,提高工作效率和產出品質,推動企業降低人力成本與增強企業競爭力的意願。

自動化設備需求正是在人力成本高升與AI應用助攻下,未來很明確的會成長,再搭配開頭提到的,全球機器人流程自動化26.4%的成長性,更有理由相信,亞德客及整個氣動元件產業的未來將會有更大的發展機會。

結論:小循環有望跟隨產業趨勢轉變為大循環

從全面的觀點來看,亞德客的營運有以下的亮點:

-

當前處於產業循環的谷底,即將迎接上升循環的到來。

-

以低價策略吸引市場的手法至今非常成功,營收呈現持續上升的趨勢。

最後更為關鍵的是,隨著自動化設備需求的日益激增,以及相關產業超過20%的成長性,原本3-5年的產業循環週期有望延長至5-10年。換句話說,亞德客即將迎來的上升循環不僅將較以往更為強勁,其上升的持續期間也將有可能進一步延長!

這是自動化產業與亞德客未來發展的重要機遇,亞德客將在更強的上升週期上,展現成本低的價格優勢,進而實現營運突破性增長。這就是我們認為為何亞德客現在即使估值出來沒有很便宜、但仍非常值得一看的原因。

參考影片