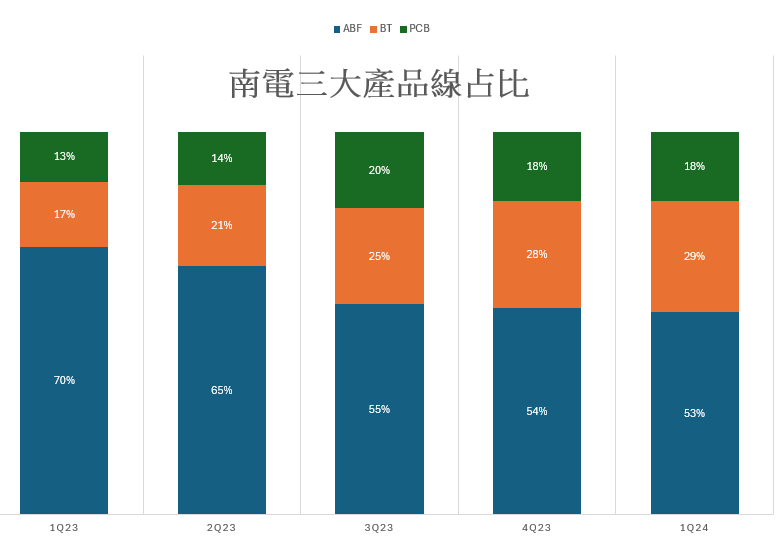

1Q24南電目前三大產品線ABF、BT、PCB產能利用率分別落在50%以下、60%與60%,營收分別季減 25%、 21%、24%,可以發現目前ABF整體市況為最弱。

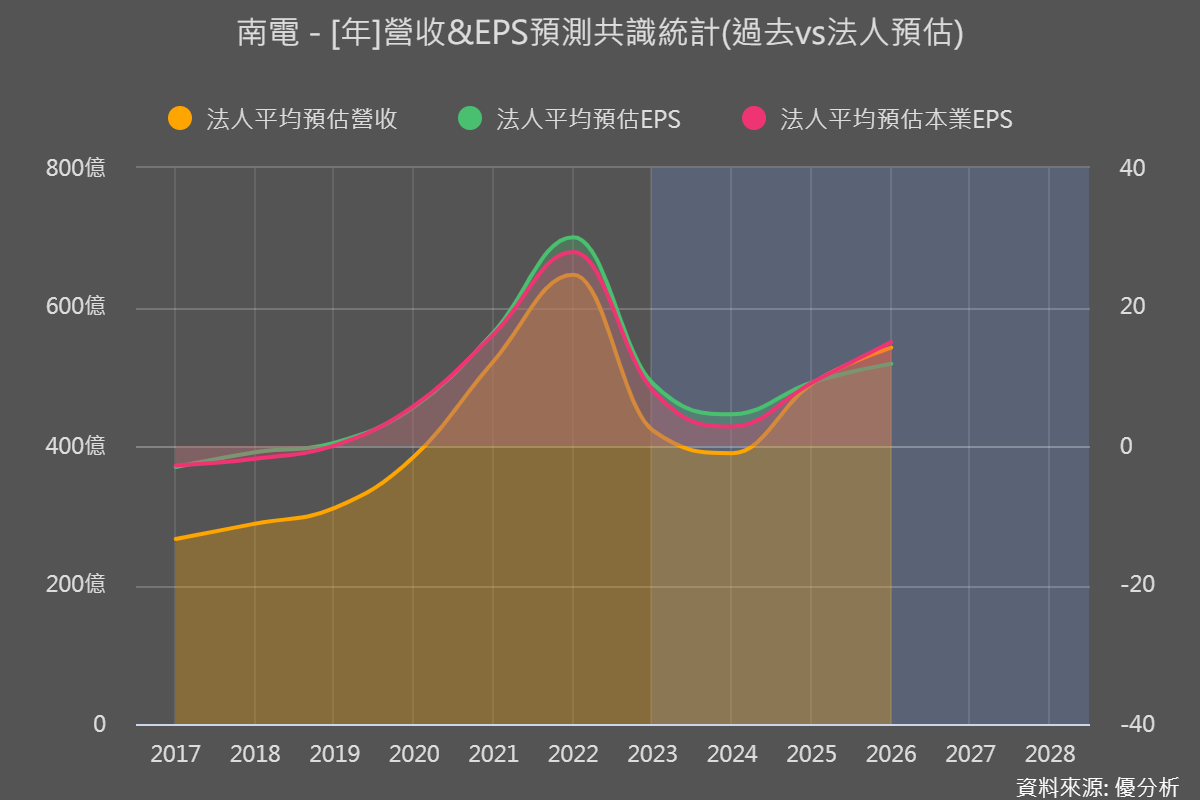

近期公布南電 1Q24 季報,毛利率及營利率分別為-5.4%、-11.2%,低於共識的 6.4%、- 0.2%,導致每股虧損 0.24 元。

法人認為主要原因在於PC 與網通需求回升不如預期且占比較高,另外預期未來成長性較高的AI PC 及 AI server 貢獻僅有個位數占比,在此狀況下給予南電未來市場每股盈餘僅約落在13倍本益比左右,低於大盤。

即使目前南電狀況不佳,但法人仍然認為未來能夠否極泰來,預期2Q24 營收季增 20%以上,PCB 季增幅將高於 BT,而 ABF 雖最弱但預期仍可季增 10%以上。

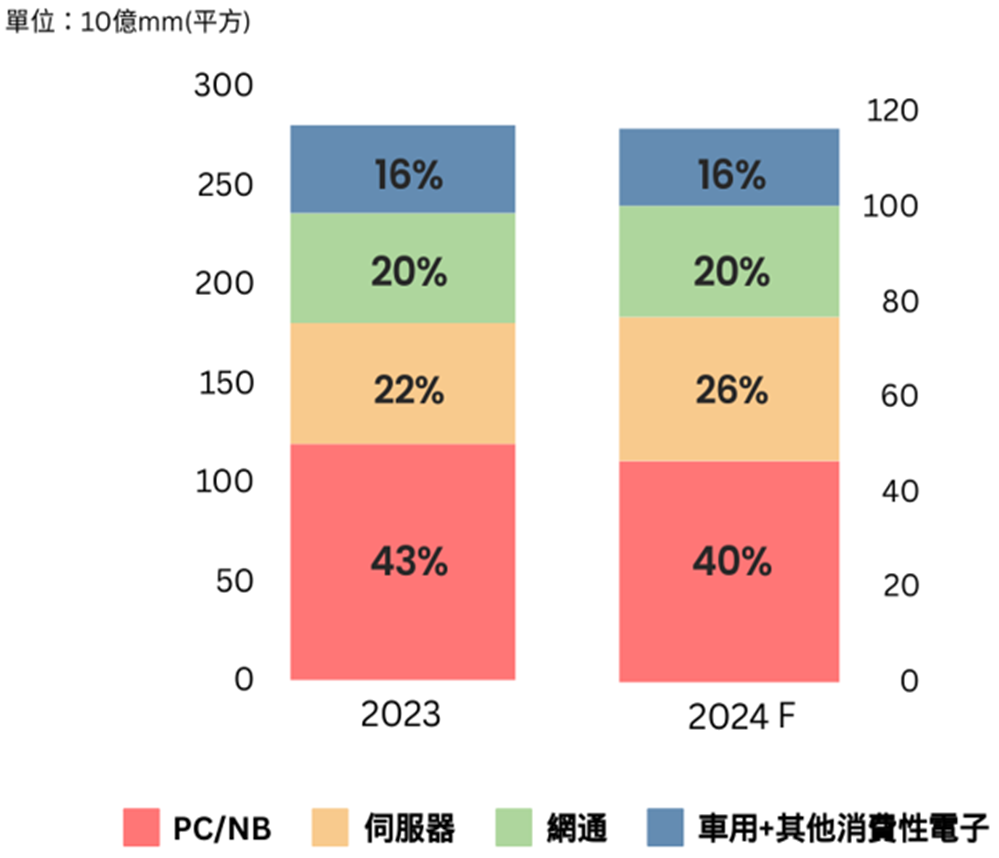

總合上述可以發現,ABF整體是否能夠回溫,除了AI所帶來的長期效益以外,還是要觀察佔比較高的PC與NB部分,因為目前 ABF 的終端應用有約 40% 用於 PC/NB 處理器、只有22% 用於伺服器 。

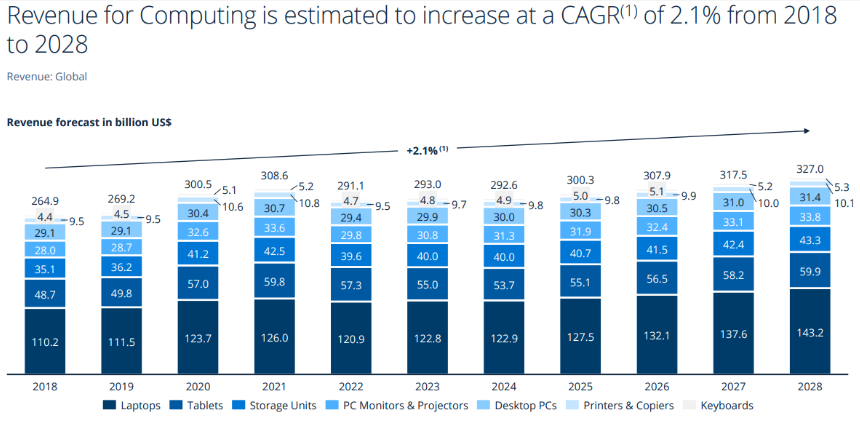

另外根據研究機構Statista預估,到2028年之前,整體PC相關的年複合成長率也僅有2.1%左右,所以我們可以發現如果期待景氣回升所帶動的換機潮,將不如AI革命性顛覆的產品所帶來的效益大。

所以南電在內生成長部分除非調整產品占比,可望在短期獲得效益,但長期來看外生成長仍為重點,落在於整個AI產業是否能在PC上做出革命性顛覆市場的產品為關鍵。

所以未來是否呈現緩慢U型向上或是能夠V型反轉,AI應用將成為關鍵,是投資人需要多多留意的地方。