ChatGPT進行運算時,功率會在小於五十分之一秒的瞬間暴衝到4000至5000瓦特;相較之下,普通雲端伺服器功率頂多到2000瓦特。

而總用電量除以IT設備用電量的能源使用效率PUE值開始受到嚴格控管,德國與歐盟都要求PUE值必須低於1.3(理想值為1), 目前ESG已成為各家公司重要課題指標。

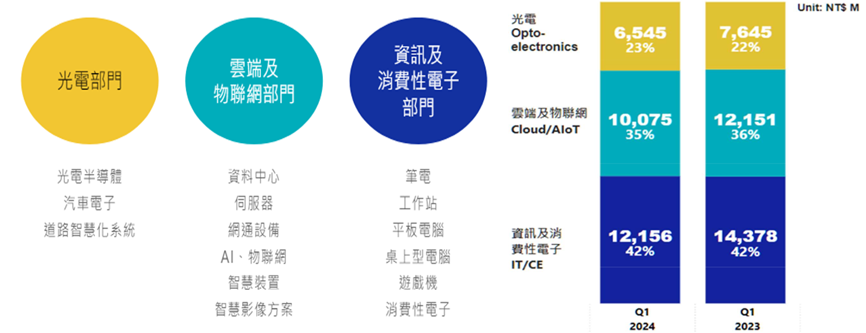

光寶科(2301)為台灣電源供應器大廠,全球市佔率12%。其中AI伺服器電源管理在2023年約占比雲端運算7-8%,今年公司預計有機會提升占比來到 12-15%。

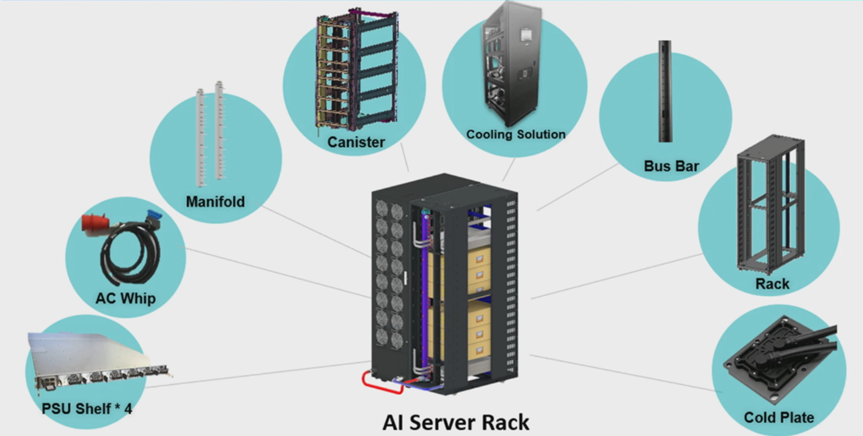

目前光寶科朝向系統整合方向為目標,主動提交液冷方案,主打Rack level五大核心能力包含電源、散熱、機櫃、軟體與系統整合一站式服務。

其中光寶科自主開發資料中心等級散熱技術,包含規劃浸沒式、櫃式氣冷(side car)以及in-row液冷三大冷卻系統。

公司目前主打四大競爭方案,運用專利申請認證,為目標客戶打造完備的AI伺服器液冷解決方案,讓公司在未來液冷部分也能夠分到一杯羹。

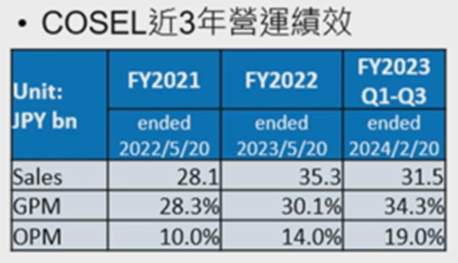

另外在COSEL投資方面,光寶科投資25.3億元取得日本電源大廠COSEL 19.99%股權 ,主要互補cosel小量多樣高階利基型電源市場如 :工業自動化、半導體設備、醫療、網通、運輸和新能源等,相關市場規模高達 4000 億元,擴大光寶科原本所沒有的客戶版圖。

展望 24Q2,雖然消費性產品復甦力道疲弱,但衰退幅度己見收斂, 加上高毛利率核心事業如雲端運算、光電半導體、高階 IT 電源皆 正向成長,加上近期公司預計定價CB,法人開始評估其未來價值。

公司發行可轉債CB,大多由法人機構認領,加上一般可轉債利息相當低,預期的獲利來源大部分來自未來價差,所以未來展望佳的公司,可享有高評價機會也較高。

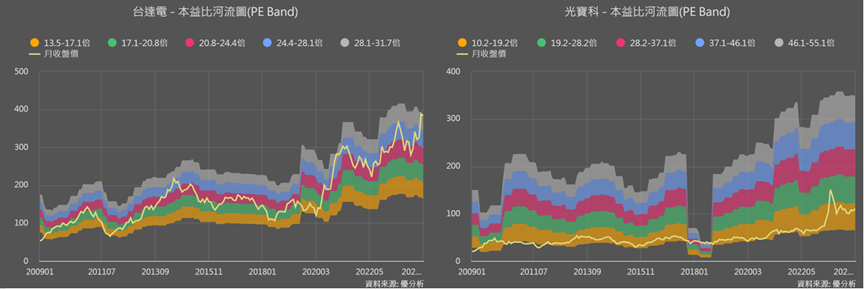

我們比較台達電與光寶科本益比走勢,上半年以大型權值股帶動為主的台達電目前本益比高於光寶科,隨未來光寶科在消費與車用相關回溫之下,有機會獲得更多挹注。

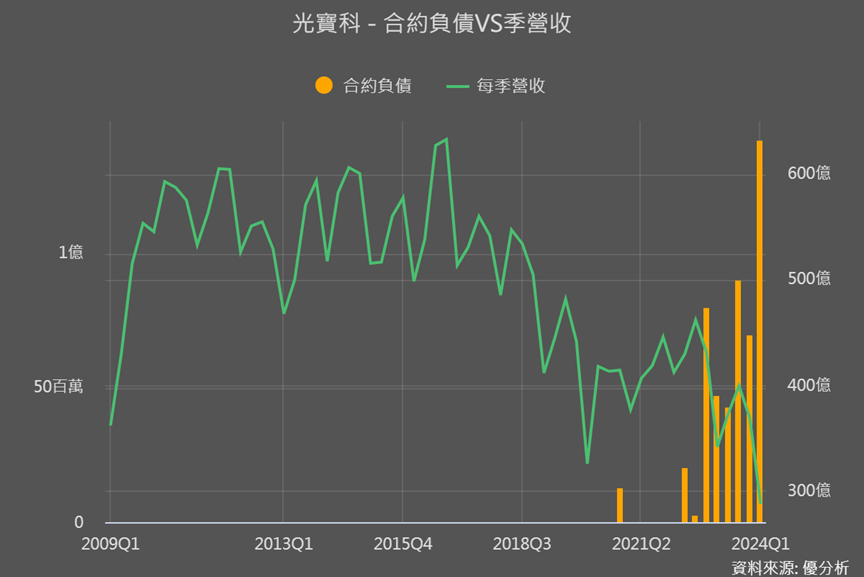

加上目前合約負債不斷拉高之下,可持續追蹤光寶科的未來訂單是否能持續穩定增加。

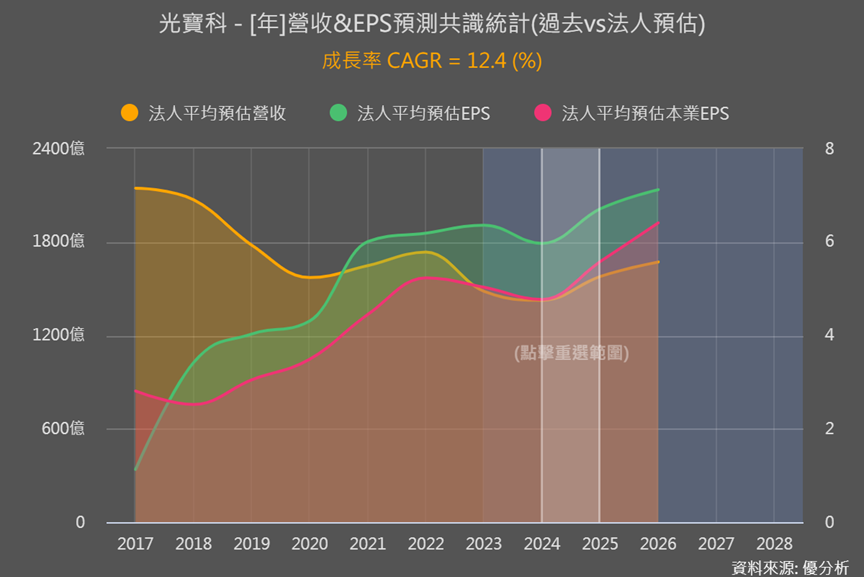

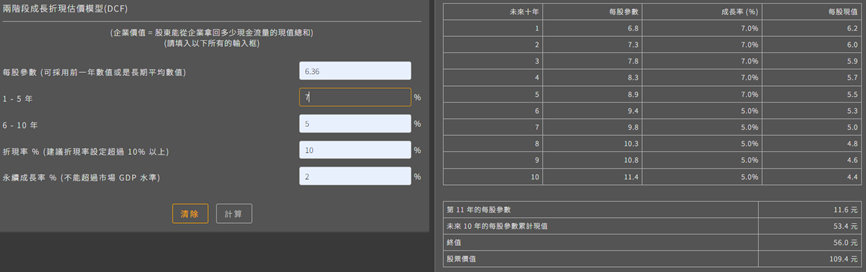

另外我們透過估值可以判斷目前光寶科的成長性是否被低估,經計算市場給予的成長性約落在7%-8%左右。

但以法人預估的12.4%仍有落差,顯示市場低估了光寶科的未來,以公司法說會來看,第一季為今年谷底,第二季表現有望開始提升,加上COSEL的業外挹注,投資人可以多多留意。