有的科技產品比較早遇到疫情熱潮過後的衰退,所以提早調整庫存,電競產品就是一個例子。

偉訓(3032)最近蠻熱門的,回頭一看庫存已經調整完畢,比較電競相關個股例如微星、技嘉等公司的庫存狀況,都跟偉訓是一樣的狀況,庫存調整接近尾聲。

但是偉訓(3032)與同業相比,特別的地方在哪裡?那就是需求看起來特別好。

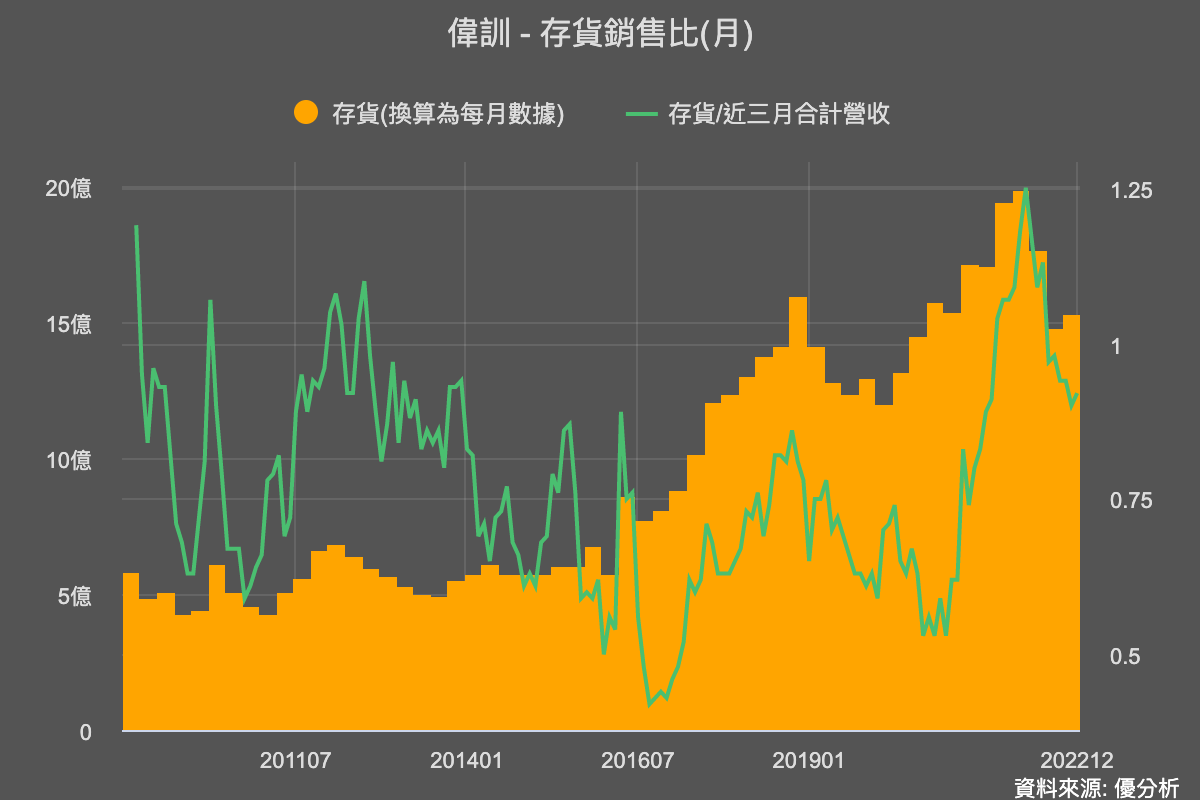

注意看數據的變化,偉訓的整體存貨金額本來是在下降的,這是庫存正在去化的現象,不過第四季存貨竟然反彈回升,而銷售比卻還持續下降。這明顯代表公司的客戶需求不但已經落底,甚至已經開始回升。從進度上來看,偉訓(3032)的庫存不但已經調整完畢,甚至開始接到新訂單開始重回成長了,而現在才剛過完第一季而已,這個進度絕對是超前的。

關於需求好轉,從長短期營收趨勢就可以看出來,近3個月平均營收已經高於近12個月的平均營收,就跟我們平常看股價均線一樣,當公司的短期平均營收開始高於長期平均營收,代表營收趨勢(需求)開始谷底翻揚了,偉訓就是正處於這個轉折,讓我們來看細部原因。

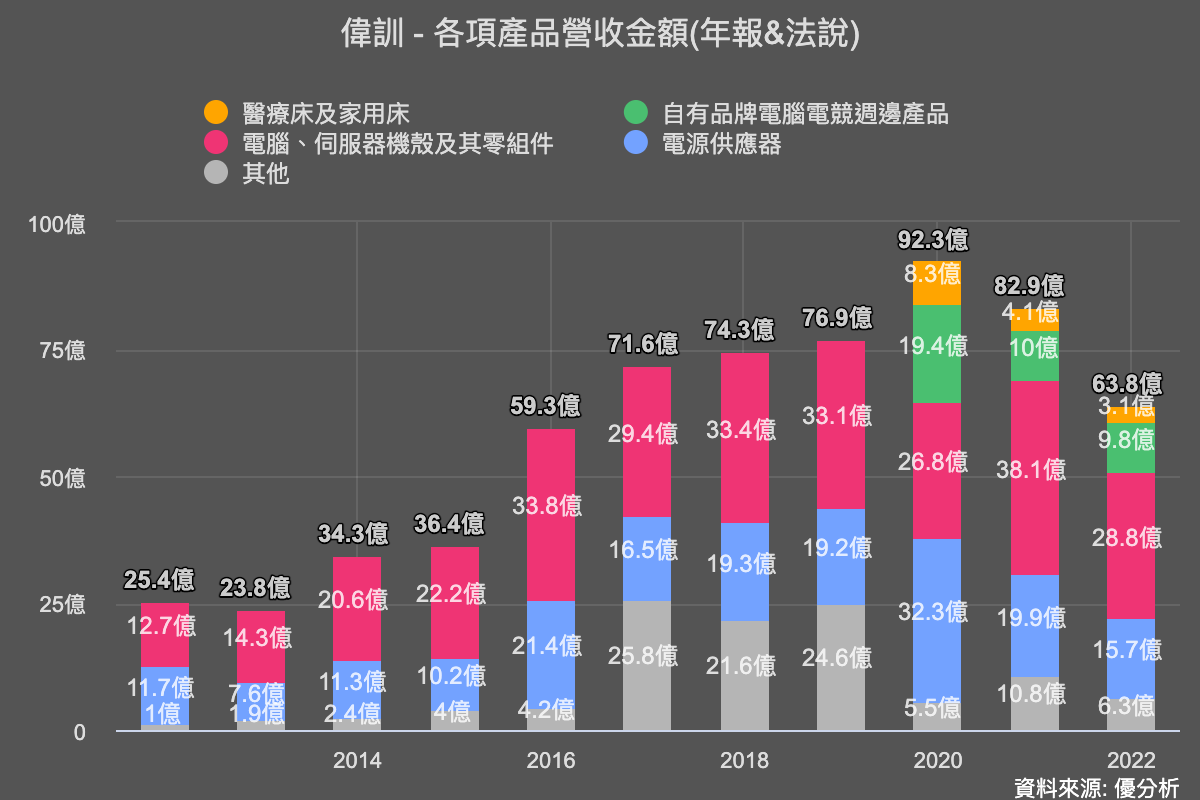

偉訓(3032)生產什麼?賣什麼?

電源供應器、電腦相關機殼(包含伺服器)、電競產品自有品牌COUGAR、還有副業收入:持股約60%子公司「力韡」所經營的醫療床產品,營收比重如下,機殼是最大宗營收來源,其次為電源供應器,再來是自有品牌「COUGAR」的產品銷售,最後才是醫療床。

2023年展望如何?

- PC及伺服器機殼(營收占比45%):根據2023年的預測,ChatGPT相關應用的加持可能會再次刺激AI相關領域的活絡,導致伺服器出貨量年成長率達到8%。同時,北美雲端大廠的第二款機櫃產品(42U)已通過驗證,將在3月份開始出貨,並且訂單量逐漸增加。因此,預計2023年機櫃訂單將比2022年增長雙位數。此外,2022年至2026年平均成長率可能達到10.8%。

- 電源供應器(營收占比25%):公司已與北美及歐洲的領先電競品牌擴大合作,推出多款新式電源產品。預計2023年偉訓電源的營收和獲利都會較2022年有大幅度成長。其中高階電源產品(金牌及1000W以上)的出貨佔比大幅提高,電源毛利率也大幅提升。公司已確定2023年至2024年的電源訂單將大幅增加。

- COUGAR自有品牌(營收占比15%):產品包括:機箱、電源、鍵盤、滑鼠和電競椅,未來將針對RTX 40系列的強大效能和INTEL、AMD CPU新平台對空間和散熱的需求,陸續推出了創新的機箱、電源和散熱產品。截至2023年Q1,出貨量已經大幅增長,公司預計全年的出貨量將會接近2021年的高水準。

- 醫療床(營收占比5%):根據中國政府的規定,2025年以後,中國市場醫療場所所使用的醫療床需要符合以下要求:通過NMPA檢驗、普通病床的100%以上零件在中國製造、ICU病床的75%以上零件在中國製造。偉訓公司持股60%的力韡Optima憑藉其在醫療床生產許可證NMPA方面的獨特優勢,將成為中國2025年醫療床新規定的最大受益者。在2024年、2025年和2026年,力韡Optima將推出1款、1-2款和1-2款新醫療床。

- 能源車新產品(營收占比0%):偉訓公司運用現有的開發及生產技術,投資新能源車產品生產設備以發展相關零組件。該公司目前已通過IATF 16949認證,其銅排與銅鋁排產品已獲得德國客戶承認,並正在積極爭取美國客戶。

未來資本支出與潛在成長動能:

全球生產基地佈局與未來新成立產能如下:

- 中國:

- 新能源車 (New Energy Vehicle)

- Server

- 墨西哥新廠:

- Server

- 車用設備 (Vehicle equipment)

- 預計2024Q4開始量產

- 泰國新廠:

- Cloud 雲端 (Cloud Driver)

- PC

- 預計2024Q3開始量產

綜合評論:

偉訓目前的庫存水準健康,即使未來遇到終端需求再次下降,基本面與獲利的損傷也不大,營運上的風險其他科技廠來說是更低的,但不只如此,偉訓今年的成長機會也比別人多,獲利潛在的上修也比同業來的大。

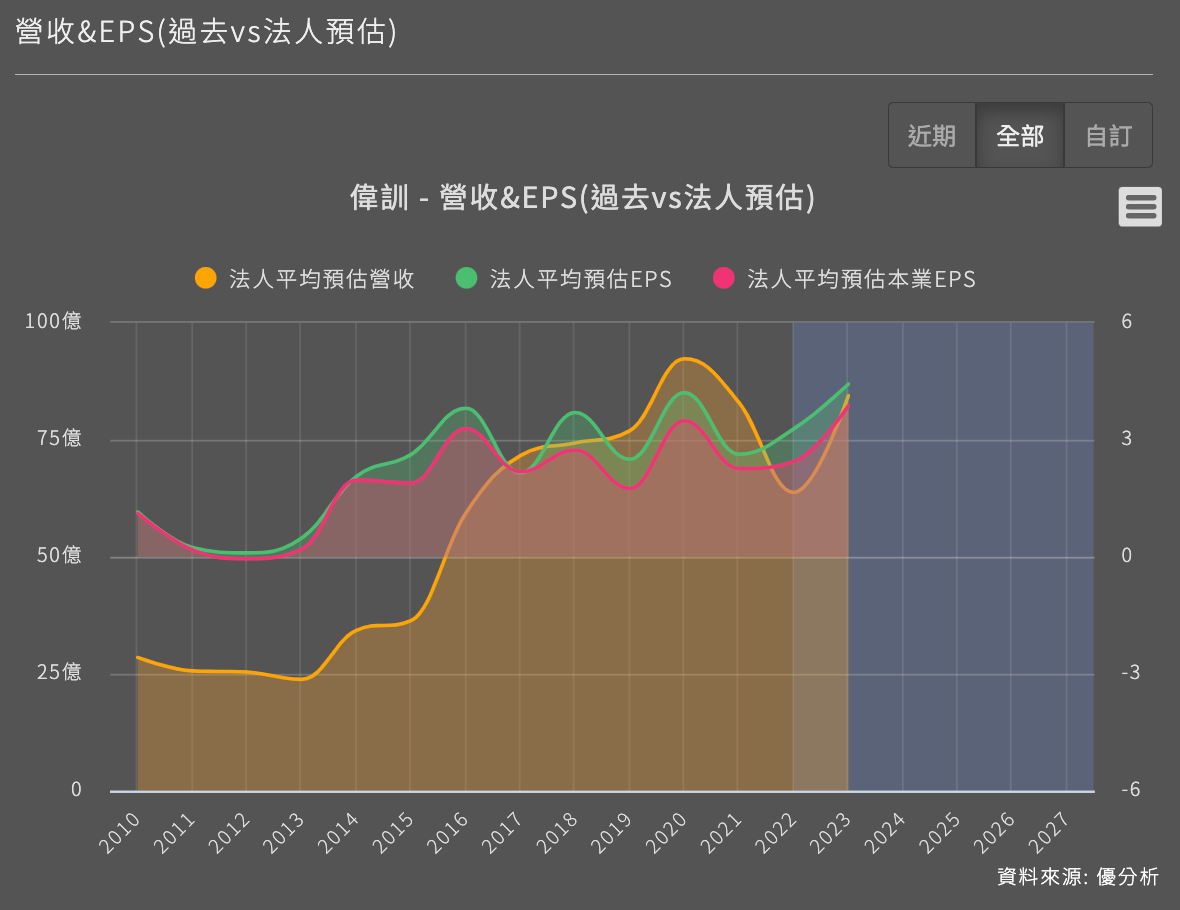

因為展望佳,所以法人開始追蹤這支股票,優分析統計2家法人數據,平均預估今年可賺到4.43元,會比去年成長35%之多,即使股價已經反彈了很多,目前最新的預估本益比還是不到11倍。

緊接著要公佈3月營收,有鑒於合約負債(未來訂單)已經落底回升,3月營收應該可以被期待,到時候就是再次評估今年獲利展望的機會。