整體來說,台積電對本季(2024Q2)的指引是優於預期的,不過全年展望可能讓部分樂觀期待落空。

2024年4月18日(優分析產業數據中心) -

台積電(2330-TW)預計第二季度的收入將介於196億至204億美元之間(假設匯率32.3),毛利率為51~53%,營業利潤率為40~42%。

台積電預期2024Q2的營收為200億美元(以中間值計算),考慮到匯率為1美元兌換32.3元台幣,換算成台幣約6,460億新台幣。

根據Refinitiv IBES數據,分析師預期為6,178億新台幣,超過預期的幅度約+4.6%。

另外,在毛利率方面,台積電的毛利率展望區間為51~53%,根據IBES系統分析師預估值為52.05%,符合預期。

這一塊是市場原先較為擔心的部分,因為折舊成本確定會增加,人力與電費各種成本都在快速上漲。台積電能有這樣的指引算是相當穩健。

營業利益率部分,台積電指引為40~42%之間,預期值為40.86%,也是相差不多。

全年展望

公司預期全年營收20~26%成長率不變。AI相關營收貢獻10~12%。

AI貢獻比重與法人預期的中低雙位數(10~15%)相差不多,不過考量到市場期待很高,這樣的指引可能略有不如預期。

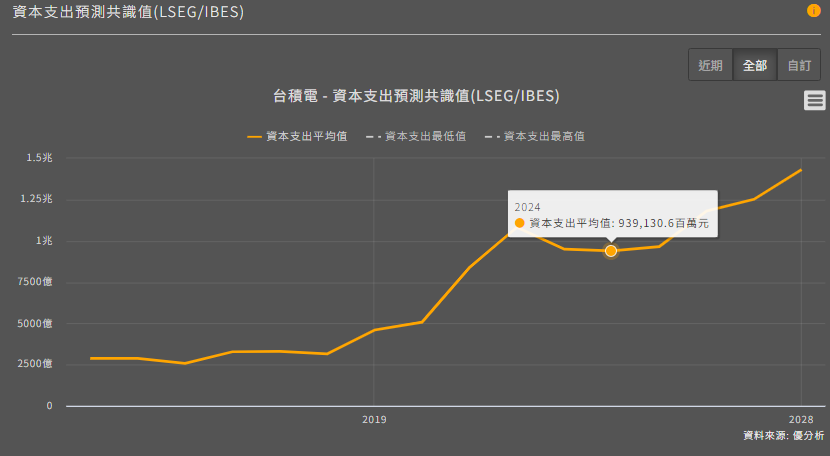

關於資本支出(CAPEX),台積電預計 2024 年的支出為 280-320 億美元,以中位數及32.3匯率計算為9,690億新台幣,其中 70-80% 將用於先進技術。

這個數字與分析師預期的9,391億新台幣相比也是差不多(考量到匯率的變動)。這可能讓部分外資分析師預期台積電會調高資本支出的期待落空。

公司還表示,儘管最近的地震對一些晶圓產生了影響,但預計大部分損失的產量將在第二季度恢復,較高的電力成本也可能會增加其他支出。

台積電(2330-TW)預期下半年的業務表現將優於上半年。儘管存在地緣政治不確定性,但台積電 預計 2024 年將是一個健康增長的年份。

台積電(2330-TW)還強調了其作為 AI 應用的關鍵推動者的角色,並強調擴大全球製造基地的戰略重要性。

該公司正在積極推進在 2025 年上半年在亞利桑那州實現量產的目標,並表示該廠將與台灣的品質水準相同。外資分析師預估到了2030年,台積電海外先進製程產能占比將來到20%。

客戶對公司 在 N2 的技術有很高的興趣,該技術預計在 2025 年實現量產,台積電相信這將使他們能夠在未來很長一段時間內捕捉到 AI 所帶來的機會。

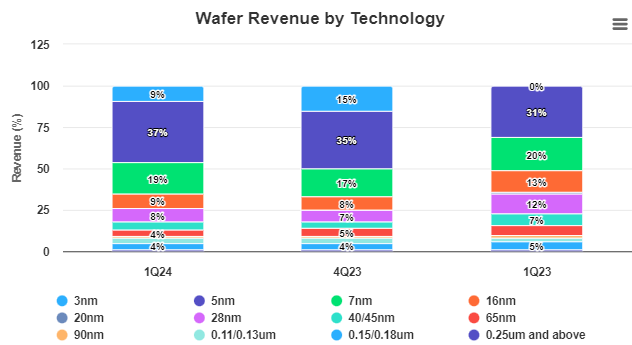

附圖:上一季(2024Q1)營運內容

在2024年第一季,3奈米製程技術貢獻了總晶圓收入的9%,而5奈米和7奈米分別佔了37%和19%。先進技術(7奈米及以下)佔了總晶圓收入的65%。