很多消費的商品都需要透過包裹運送,如果你想進一步評估美國消費狀況,看看FedEx(FDX-US)財報與未來營收指引就知道,因為它是全美第二大快遞商,包括陸運與空運快遞。

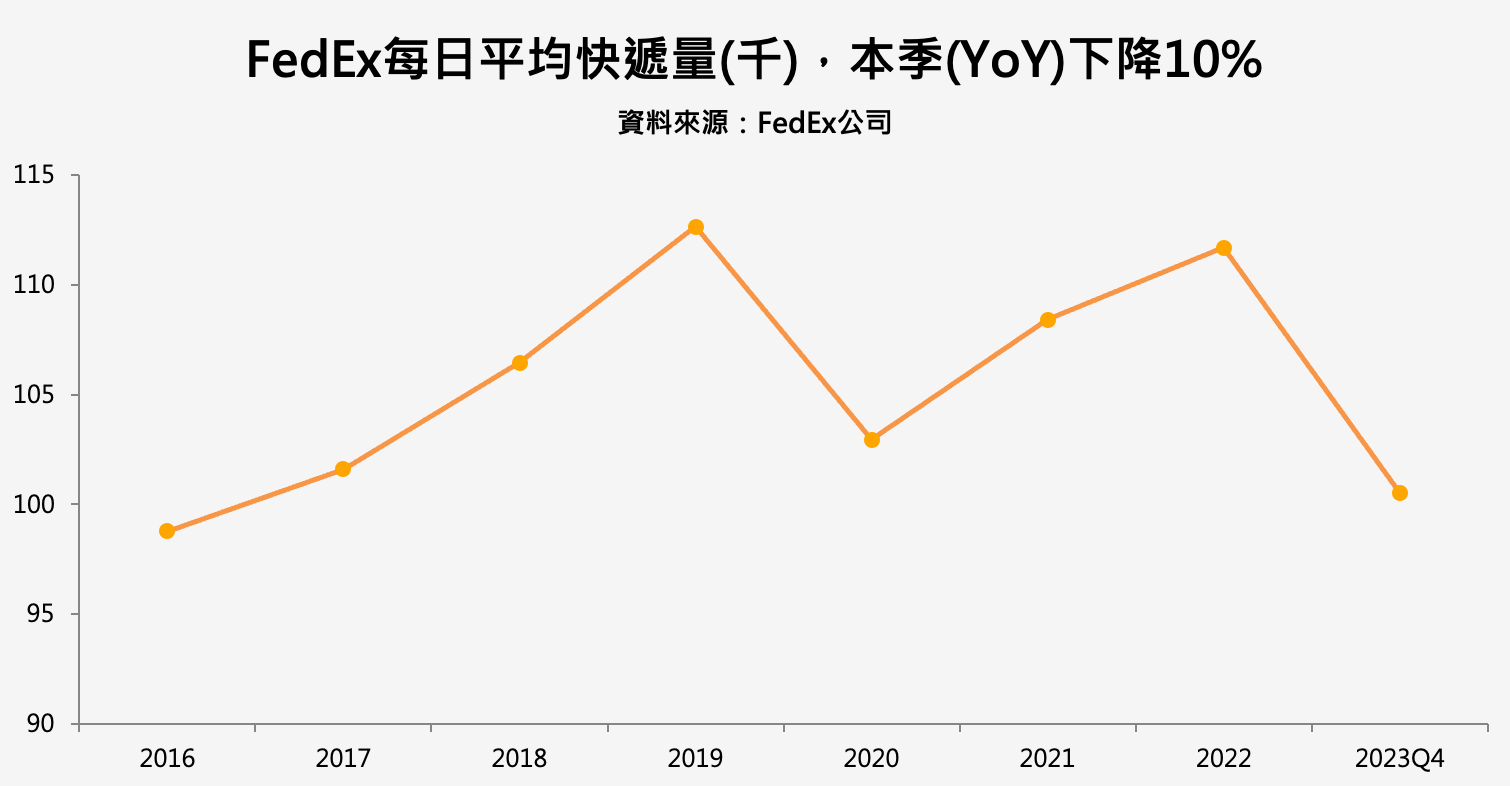

FedEx(FDX-US)在昨天美股盤後公布了2023Q4財報年度的經營數據,單季營收較去年同季下降了10.2%,營收為219億美元,未能達到分析師預期的226億美元,這也導致其股價在盤後交易中下跌。

在FedEx的新聞稿中指出,快遞業務的每日包裹量比去年同期下降了10%,每日平均貨運磅數下降了14%,公司歸因於經濟衰退所導致。

雖然過去的一季衰退,但是對於整個財年的展望,FedEx認為今年營收可能在持平至低個位數的區間內,還是有機會保持全年營收成長,換句話說,過去的一季是相對差勁的期間,未來會慢慢轉好,不過整體來說受限於景氣,全年的成長率還是非常有限。

所以整體而言,獲利能夠優於預期主要是來自成本的刪減動作,在展望的部分沒有太多好消息,因此市場以下跌來回應。

FedEx CEO Subramaniam本次提到,FedEx持續面臨一個挑戰的環境,特別是在上半年,目前公司正在採取積極的成本刪減策略,以確保在困難的環境中實現利潤的成長。

過去半年股價竟上漲?

不過,自從FedEx在去年9月發出經濟疲弱和成本環境具挑戰性的警告之後,股價竟然逆勢上漲了近50%,顯見市場早已提前反應了「狀況會好轉」的利多。

加上FedEx過去都很積極買回庫藏股,在2023財年共回購了900萬股股票,而且至今仍有大約23億美元的股票回購額度還沒使用。所以普遍預期未來一年FedEx可能會有更多的回購庫藏股行動,這也是推升股價的原因之一。

總體而言,雖然CPI已經開始下降,但是並未改變FedEx對未來營收展望的看法,顯示美國消費前景充滿一些挑戰,不過若從循環的角度來看,最糟糕的一季已經過去,接下來是往好的方向發展。

從FedEx股價走勢我們也可以印證到,其實市場都會提前反應「最糟狀況已過」的利多,"股票便宜"每次都是股價最大的利多,FedEx的股價反應告訴投資人,唯有估值能幫助你在利空時買進。

不過等到股價已經大反彈之後,便宜條件又逐漸消失,等公司公佈了真實的營運數字後,市場又會開始去反應「其實沒那麼好」「股價已經不便宜」的利空。

投資人可以多家運用這個概念在各種消費類股及相關供應鏈股票上,當台股公司開始公布六月營收的時候,對於那些股價已經大反彈的股票,6月營收與下半年展望都會被放大檢視,反之對於股價還比較低迷的,營收與展望若公佈出來後市場發現其實沒那麼差的股票,也會開始受到關注。