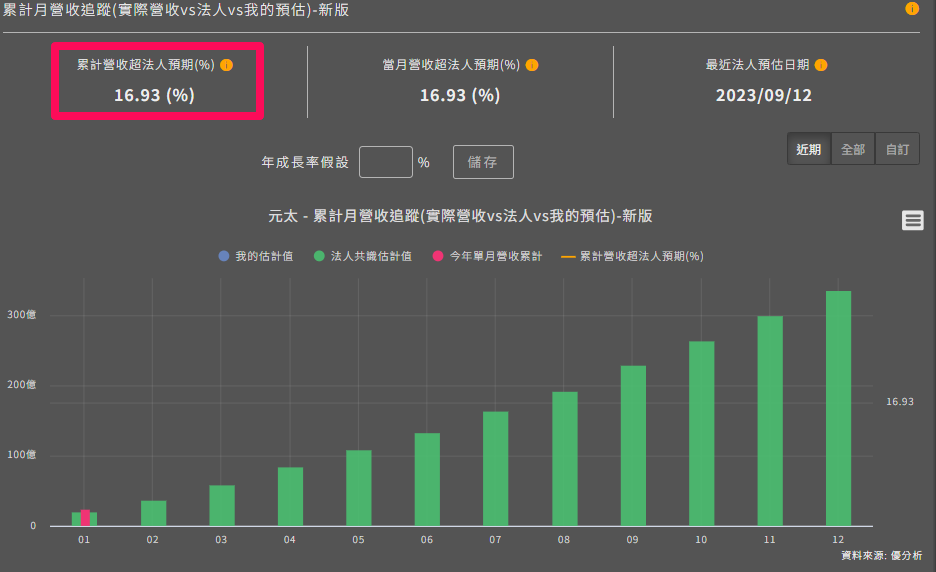

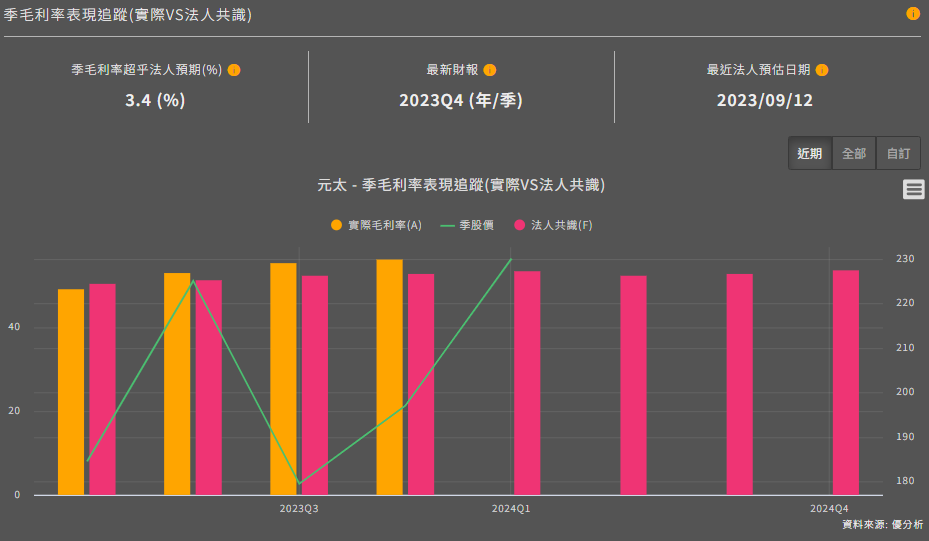

2024年2月29日(優分析產業數據中心) - 元太科技(8069-TW)最近公布的財報顯示,1月份的營收和第四季的利潤率,包括毛利率和營業利益率,都遠超過了市場預期。1月營收比法人預期高出了17%。最新公布的第四季毛利率與本業利潤率也都比法人預期的高出一截。這一亮眼的表現讓人期待法人是否會對今年的獲利預期進行上調。

去年第四季,元太的獲利表現出乎意料的好。隨著庫存水平已經降至較低水平,預計2024年將是個更加健康的年份。今年,隨著更多升級後的產品推出,比如彩色電子紙和更大尺寸產品,預計將推動平均銷售價格(ASP)的提升。

作為全球電子紙技術的領先品牌,元太科技主要產品涵蓋電子標籤(ESL)和電子閱讀器等。然而,在2023年下半年,該公司在轉向客戶需求更多彩色電子紙的過程中遭遇了挑戰,這導致營運表現未達預期。一個主要原因是在從3色轉向4色電子標籤的過程中,系統整合商需要更長的時間來清理3色產品的庫存。

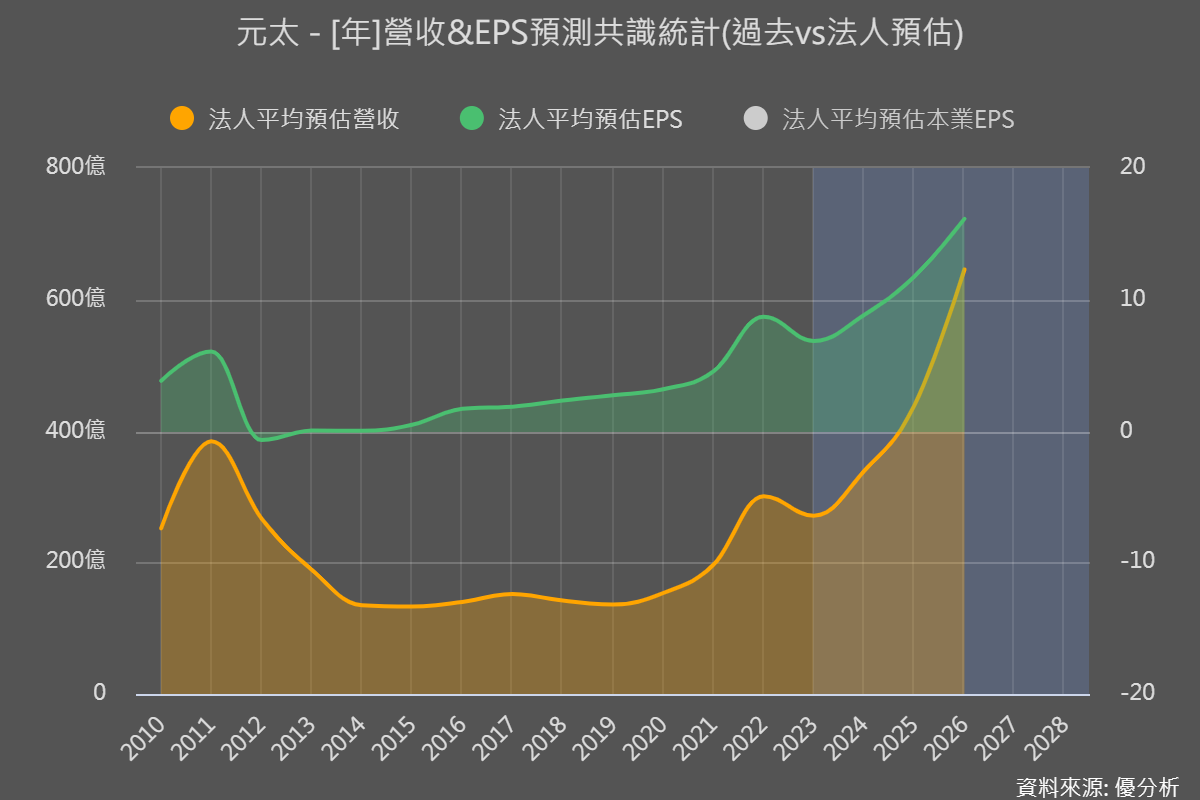

儘管存在這些挑戰,隨著美國經濟的復甦,下游系統整合商客戶的銷售狀況還是不錯,正在加速清理3色產品的庫存。預計到2024年第一季,3色電子標籤的庫存也將去化完成,而4色電子標籤將成為元太2024年的主要成長動力。因此,預計元太在2024年第二季開始,營收將恢復年增長,全年營收有望實現兩位數的增長。

註:電子紙材料是以材料方式出貨給負責組裝的模組廠,組裝完成後再出貨給系統整合商(SI)如法國Vusiongroup SA (原名:SES Imagotag) 、瑞典Pricer、韓國Solum等,整合之後再出貨給終端應用者如家樂福、Walmart(沃爾瑪)。

根據MarketsAndMarkets的預測,全球電子貨架標籤(ESL)市場將從2023年的15億美元增長至2028年的28億美元,複合年增長率(CAGR)為13.8%。零售自動化的趨勢、ESL帶來的好處、能夠減少勞動力成本、零售商對價格優化的高需求,以及5G技術的發展,是推動全球市場增長的主要因素。

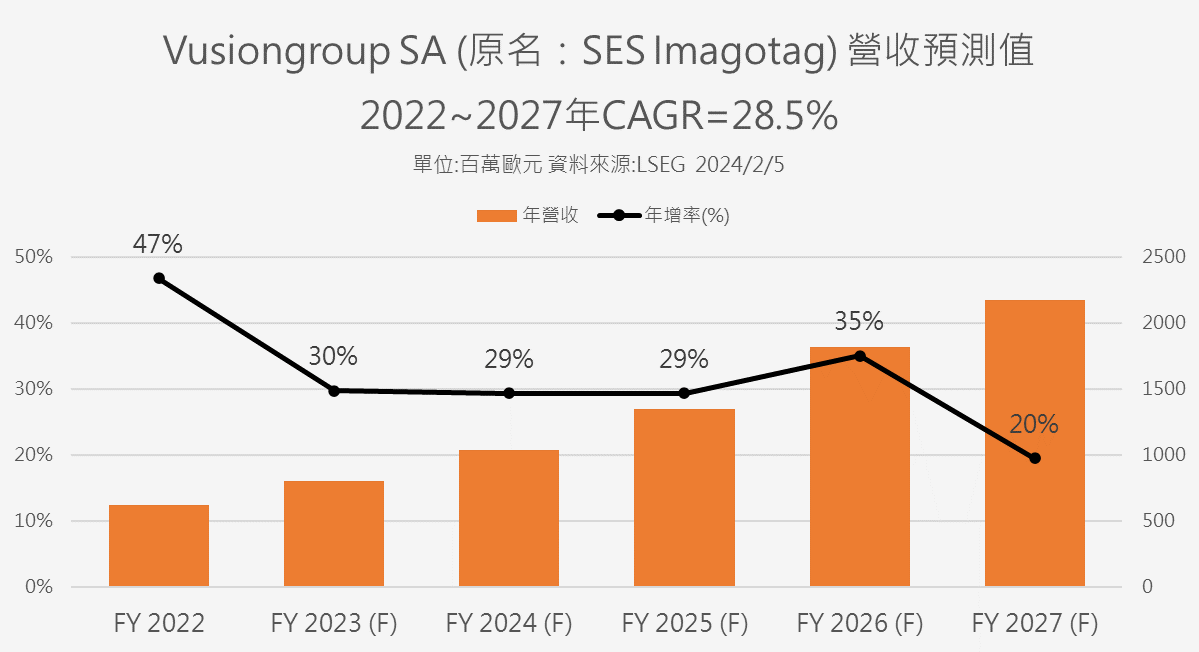

元太的主要客戶之一是Vusiongroup SA(原名為SES Imagotag),根據LSEG的數據,預計2024年將保持近30%的營收增長率。若從跨年度角度來看,2022至2027年間的長期年複合增長率預計為28.5%。