隨著全球對環境保護意識的提高,企業和政府都在積極推動減碳措施。企業減碳需求提升,如RE100成員的Apple、Google等科技大廠,要求供應鏈採用綠能並減少碳足跡,這推動了可回收材料和減碳技術的需求。

在台灣,已正式公告碳費徵收費率,一般費率每公噸新台幣300元/噸,優惠費率A、B分別為50、100元,2025年生效,後續可能調升至接軌國際碳價1200元/噸以上。這將促使企業尋求更穩定且低成本的減碳方式。

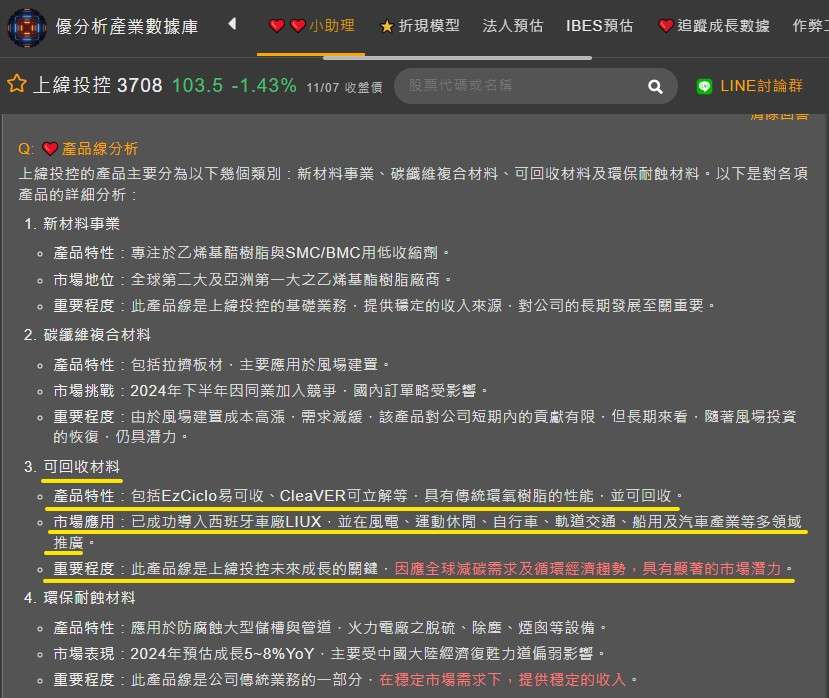

上緯投控(3708-TW)是一家專業特用化學品製造廠商,致力於研發環保防蝕材料、風電葉片材料及可回收材料。公司推出的可回收熱固性環氧樹脂「EzCiclo」具有傳統環氧樹脂的性能,並可在材料報廢時進行回收,符合循環經濟的理念。

上緯可回收產品減碳成本低,有助於節省客戶減碳支出。新料碳纖維每公斤排放55.18公斤二氧化碳,若改用再生碳纖維其排碳量降至1.689公斤,降幅達到97%。

(資料來源:優分析產業數據庫)

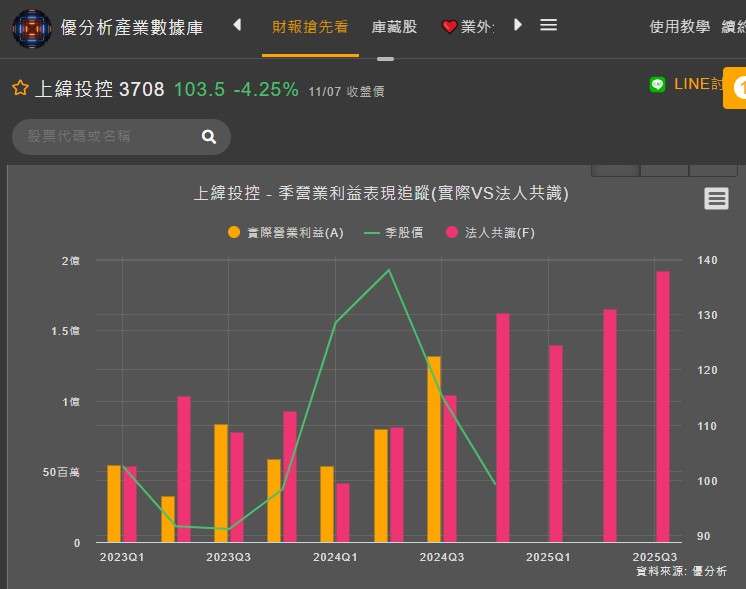

從財報來檢視上緯的營運狀況,上半年EPS表現Q1及Q2皆優於法人共識預期,但在Q3時卻大幅低於預期50%。先前公司表示,看好將逐步反應在訂單與營收表現上,下半年屬傳統旺季,營收應可有穩健優於上半年的成績。然而這樣的成績確實讓人難以接受。

(資料來源:優分析產業數據庫)

事實上從本業(營業利益)來看,卻是另外一回事,第三季從財報數據來看,不只季營收表現略優於法人共識,並且在毛利率上有著超乎預期的成長,Q3毛利率24.22%大勝Q2的21.23%,來到近5年的新高,也造就本業來到自2023年以來季度的新高點,只可惜本季度受到業外的拖累,使得EPS表現並不理想。

(資料來源:優分析產業數據庫)

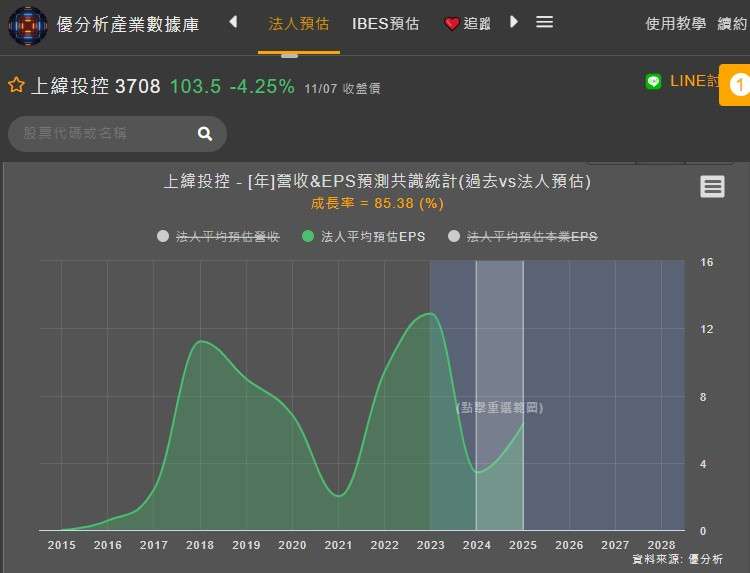

根據優分析產業數據庫,法人仍預期2025年EPS有望回到6元以上,其成長率達到85.38%,在樂觀的情境中,我們要關注的是那些因子,可能推動盈餘成長。

(資料來源:優分析產業數據庫)

上緯投控的發展主要圍繞在幾個重點 :

其一,2025年企業減碳需求提升,上緯的減碳產品有望受惠。國際大廠如 Apple、Google 等要求供應鏈採用綠能,並逐步要求產品零組件的可回收性及減少碳足跡。

包括EzCiclo易可收、CleaVER可立解等,具有傳統環氧樹脂的性能,並可回收。上緯已成功導入西班牙車廠LIUX,並在風電、運動休閒、自行車、軌道交通、船用及汽車產業等多領域推廣。

其二,碳纖維複合材料,在美國開始降息,風場融資成本下降,有助於投資動能。歐美通膨下降、開始降息下對於風場資金成將有好轉。

整體來看可期待的想像空間包含,企業減碳需求提升、產品結構轉佳、美國開始降息、全球趨勢由碳中和轉向淨零碳排、上緯可回收產品減碳成本低、EzCiclo產品的推廣、國際市場的拓展以及電動車市場的合作等方面。

如果我們將眼光拉長一點來看,從近12月營收合計年增率觀察,在9月時已經回到正值區間,這也說明上緯的營運已經走出復甦,開始往成長的方向前進。

(資料來源:優分析產業數據庫)