2024年12月12日 (優分析產業數據中心)

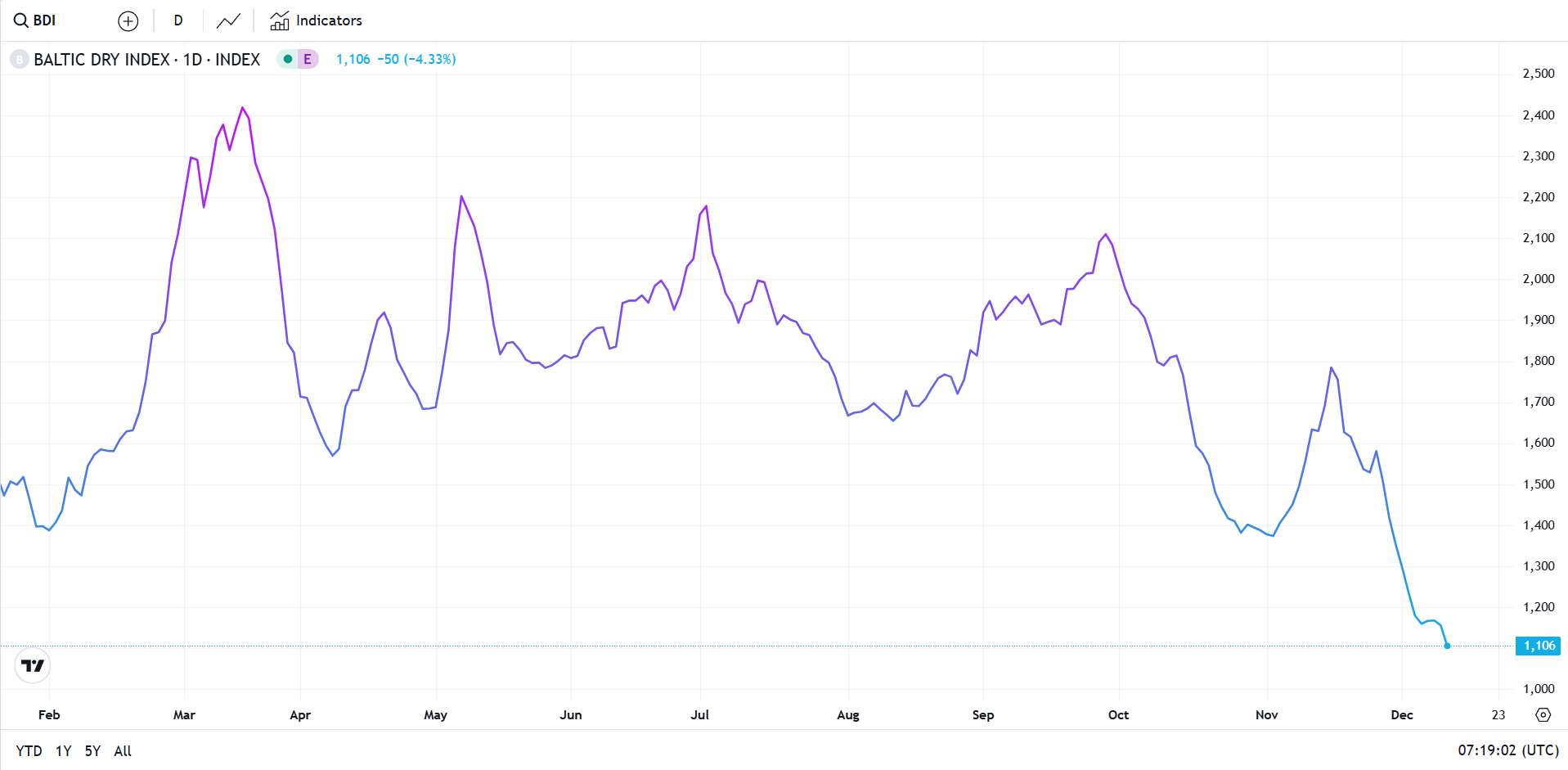

波羅的海乾散貨運費指數(Baltic Dry Index, BDI)持續走低,於本週三跌至1,106點,創下2023年9月以來的最低水平。該指數作為衡量全球乾散貨運輸市場的重要指標,覆蓋鐵礦石、煤炭及穀物等大宗商品的運輸運費,其低迷表現揭示了市場供需失衡的現狀。

(圖片來源:TradingEconomics)

船型運輸需求分析

本次指數的下跌,主要是因為各類船型的運費全面走弱:

海岬型散裝船(Capesize)

海岬型散裝船指數本週下跌126點至1,377點,日均收入下降1,043美元至11,421美元,雙雙創下15個月以來的新低。此類船型主要運輸150,000噸以上的鐵礦石和煤炭,然而這兩項大宗商品的需求持續疲軟,成為運費下滑的主因。

中國作為全球最大鐵礦石進口國,因鋼鐵生產的季節性放緩,加上經濟表現未達預期,導致進口需求顯著下降。雖然市場對中國基建刺激政策仍存樂觀預期,但短期內需求難以改善。

此外,大宗商品價格波動讓市場的預測更加不確定。

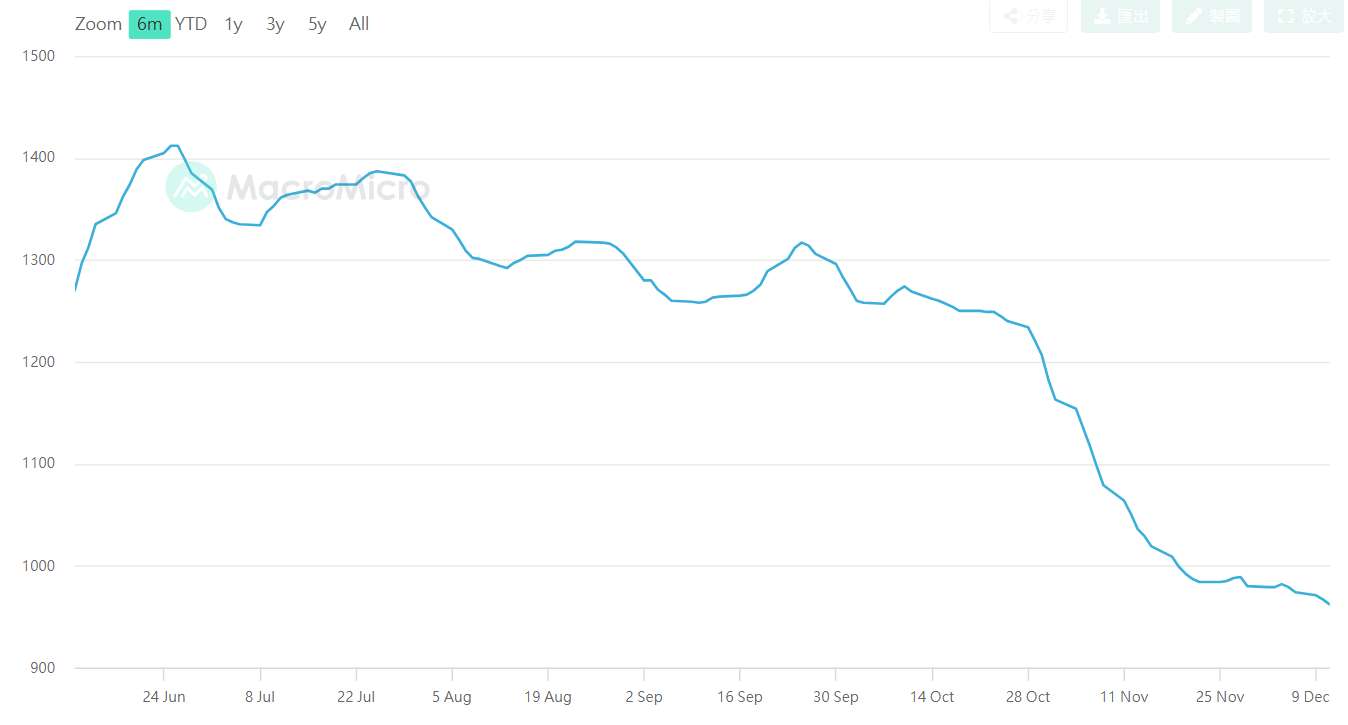

(圖片來源:MacroMicro 財經M平方)

巴拿馬型貨船(Panamax)

巴拿馬型貨船本週下滑24點至1,053點,日均收入減少213美元至9,478美元。此類船型通常承載60,000-70,000噸的煤炭或穀物,但這兩項商品的運輸市場均遭遇挑戰。

在糧食運輸方面,俄烏衝突持續影響全球主要穀物出口國的貿易通路,美國和南美的農產品出口旺季亦尚未完全啟動,進一步壓縮運輸需求。

能源方面,歐洲天然氣庫存充足使煤炭需求大幅減少,而能源結構轉型帶來的長期影響,也對運輸市場形成持續壓力。

(圖片來源:MacroMicro 財經M平方)

輕便極限型船舶(Supramax)

輕便極限型指數跌至962點,為2023年8月以來的最低水平。該船型因靈活性高而多用於短期和多樣化貿易,但近期市場低迷表明全球貿易活動整體放緩。

全球供應鏈復甦緩慢,加上主要經濟體的進出口需求疲軟,導致小型船型運力利用率進一步下降。運輸企業可能需要通過削減運力或調整市場布局來應對壓力,維持經營穩定。