文章摘要:

- 宏全(9939)配息已經連續三年上升,而今年以來營收成長17%,EPS預估可成長14%,明年配息值得期待。

- 今年法人平均預估7.8元EPS,儘管股價創新高,預估殖利率仍高達5.8%。

- 根據過去填權息紀錄,已經連續九年皆能填權息。

- 評價區間:獲利創新高,股價接近52周新高價,本益比卻比過去低,位於歷史區間下緣。

以下內文:

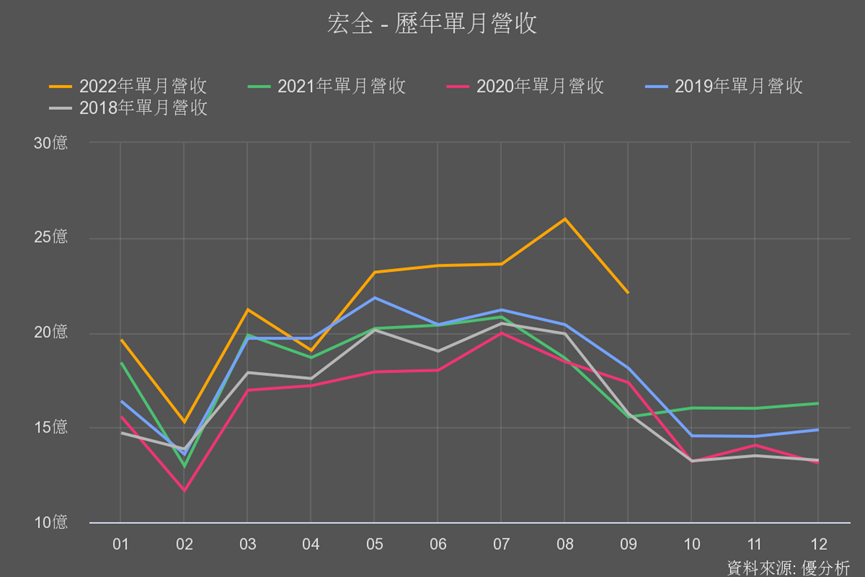

9月後天氣就開始轉涼了,原本應該是瓶蓋大廠宏全(9939)的淡季,卻年增了42%,還以為只有科技產品可以年增四成,原來傳產中的傳產「瓶蓋」也可以。

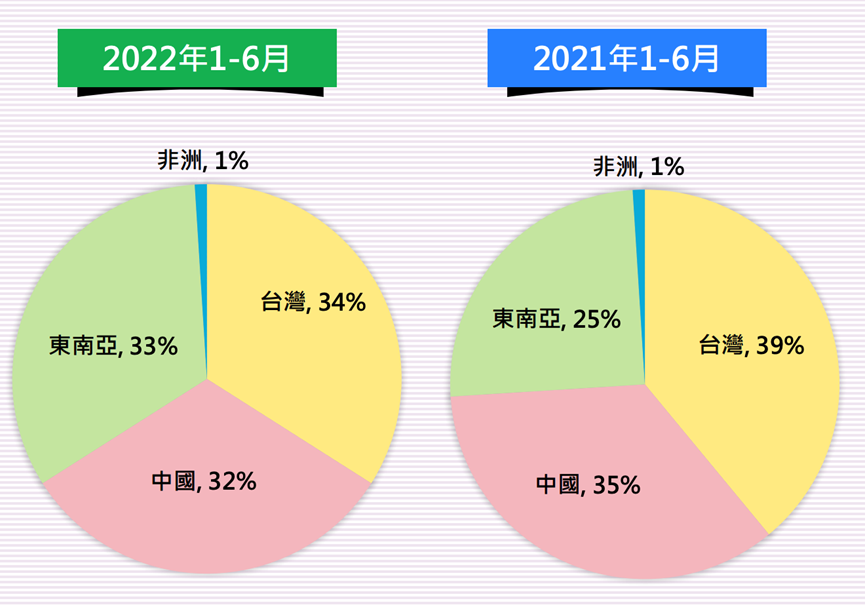

宏全(9939)今年上半年的獲利不好,但別太緊張,這是因為中國封城所導致的需求下降,並非營運上出了什麼問題,排除這個因素不談的話,其實宏全在東南亞市場的成長性算是很不錯的。

由於尚未公佈財報,所以目前是個緘默期,但從Q2法說會簡報上可看出,東南亞在今年的成長性非常高,抵消了部分中國與台灣因為疫情的需求下滑,若沒這塊的話其實會更慘。

台灣與中國市場成長率已經不高,但東南亞才正開始,佈局東南亞市場對宏全有額外好處:東南亞比較熱,飲料喝很大,而且一年之內炎熱的天數比台灣與中國更久,可以延長宏全原本的旺季,是這次9月營收能超乎預期的主因。

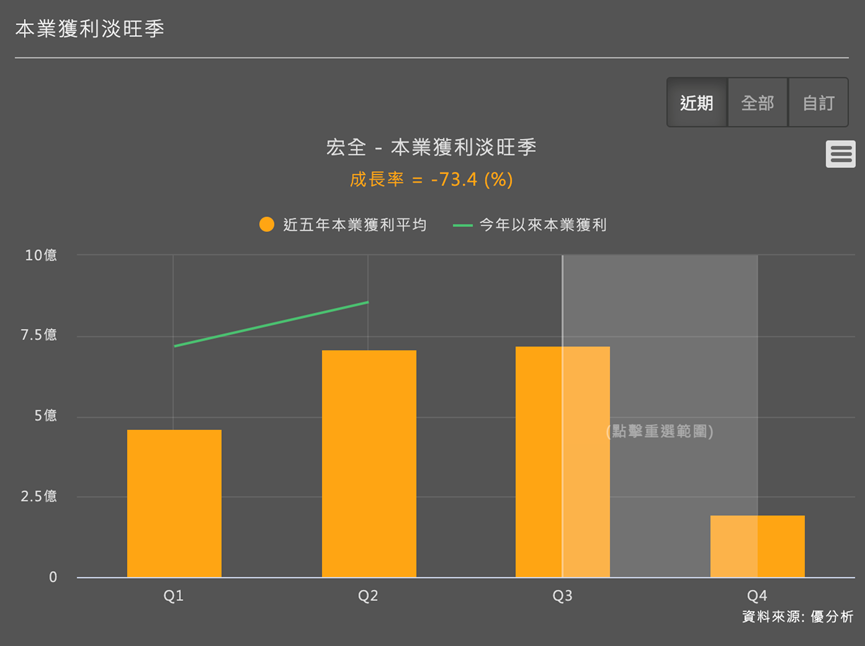

淡旺季對宏全的獲利影響不小,如下圖所示,Q4獲利幾乎只剩下旺季的1/4;假如在東南亞發展得好,未來可以有機會讓旺季更旺,淡季也不淡,疊加上去EPS就有機會大成長了。

所以我們來看一下宏全在東南亞做了什麼!

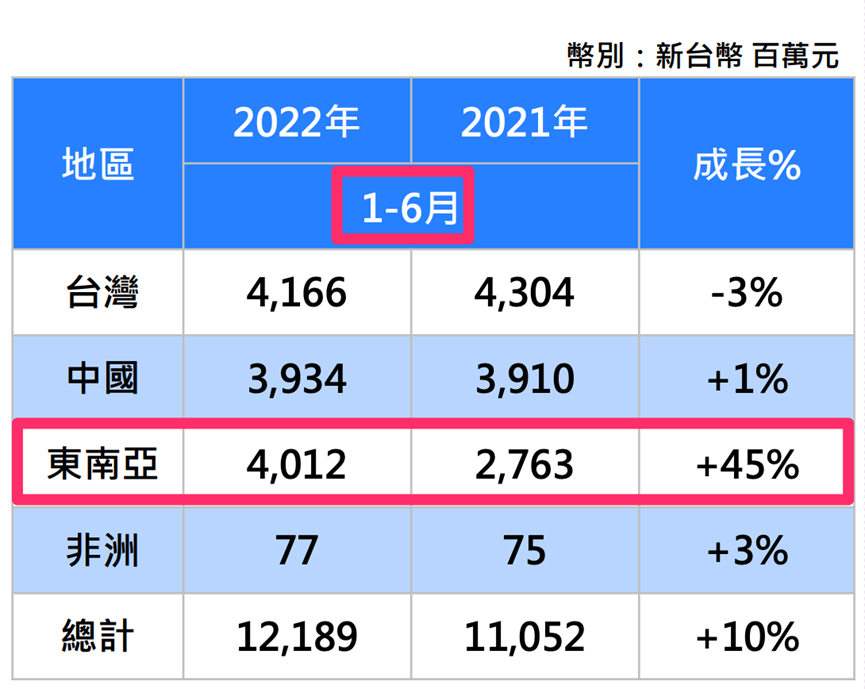

泰國、馬來西亞、越南、印尼、柬埔寨、緬甸,宏全(9939)全部都去過了,在東南亞總共10個廠,去年東南亞地區營收59億元,已經接近中國區營收的70億,由於東南亞需求成長較快,到了今年上半年,東南亞已經超越中國,成為宏全的第二大市場,比台灣只少一個百分點而已。這個超越的速度可以讓你看出東南亞需求成長多快,不久之後搞不好會成為最大市場。

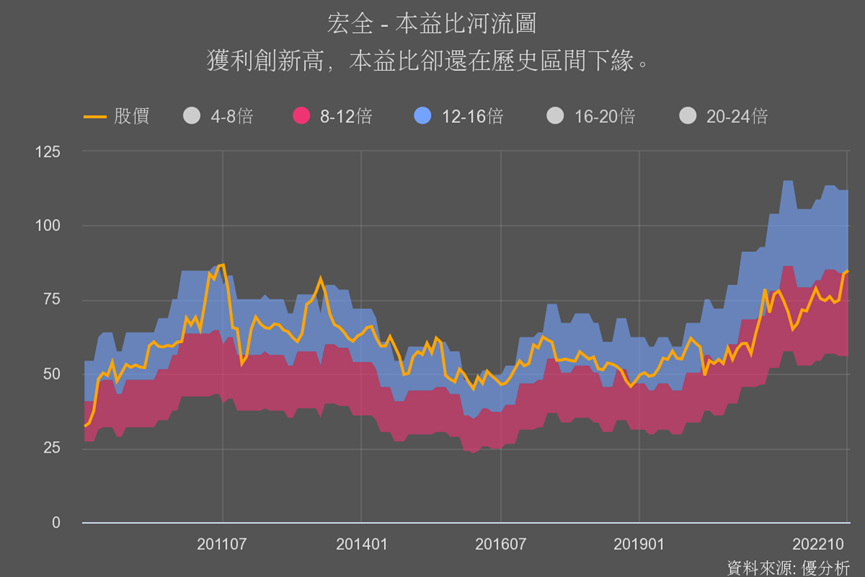

目前將進入淡季,對營收其實也不用期待太高,但是為何股價能夠在一片殺聲隆隆之中,緩步墊高到歷史新高價,與明年度的獲利展望、明年配息佈局、以及低本益比有關。

先談明年的獲利成長性。

2020年東南亞疫情干擾,2021年台灣與中國陸續爆發疫情,且都是在夏天的旺季。

明年假如沒有意外的話,將實現正常的旺季水準,那麼在今年上半年基期低的情況下,宏全未來幾季公布的財報應該都蠻好看。

加上今年獲利已經大致底定,可以讓投資人估算出明年會配發的股息水準,預估殖利率應該有5.8%以上(去年配發率63%),搭配明年的成長性綜合來看,投資的明確度相較於其他股票都來的高。

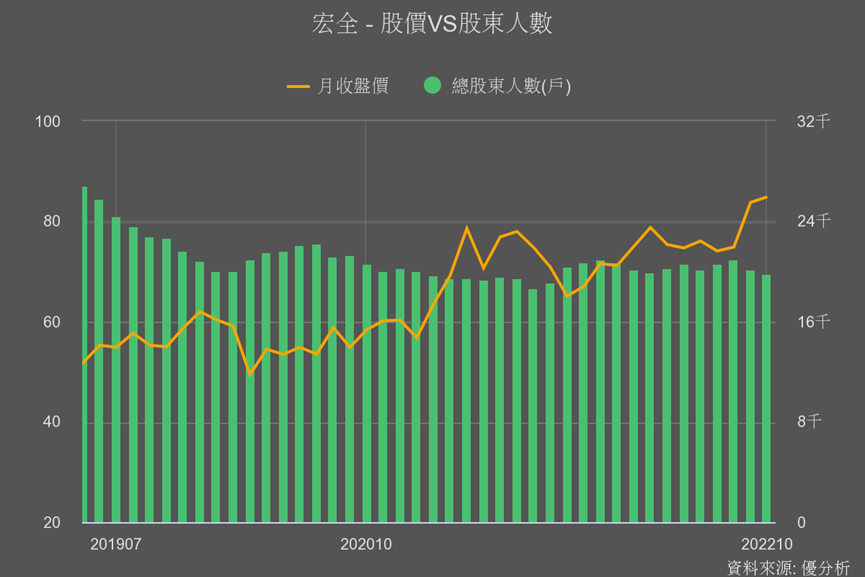

還有另一個原因,就是其「價值股」的特性,這種股票本來就是現在紛亂市場中會偏好的類型。從宏全的本益比區間來看,儘管股價已經漲了一段,但若以盈餘來衡量,其實本益比還算低,甚至比過去都來得低。

搭配上剛剛所說的潛在財報利多將陸續公布,低本益比特性讓宏全受到法人關注也不奇怪,三大法人幾乎都站在買方,散戶卻急著獲利了結,如此一來,不就更令人期待了嗎?