2025年3月5日 (優分析產業數據中心)

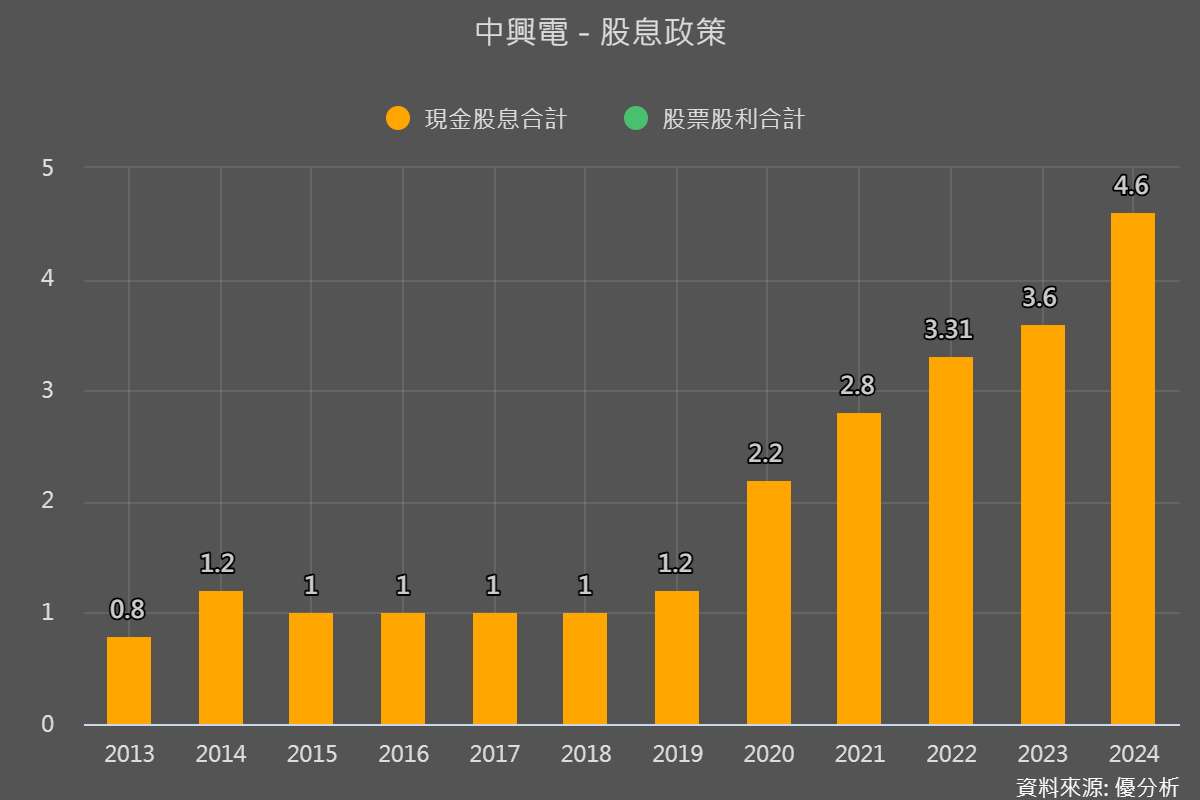

中興電(1513-TW) 今天(3/5)公布 2024 年的股息4.6 元,比去年的 3.6 元還要高,創下歷史新高。以今天收盤價 150 元計算,殖利率約3%,對長期投資人來說相當不錯。這次大方配息,背後反映的是公司業績的成長動能,到底是怎麼回事?未來還能繼續成長嗎?一起來看看!

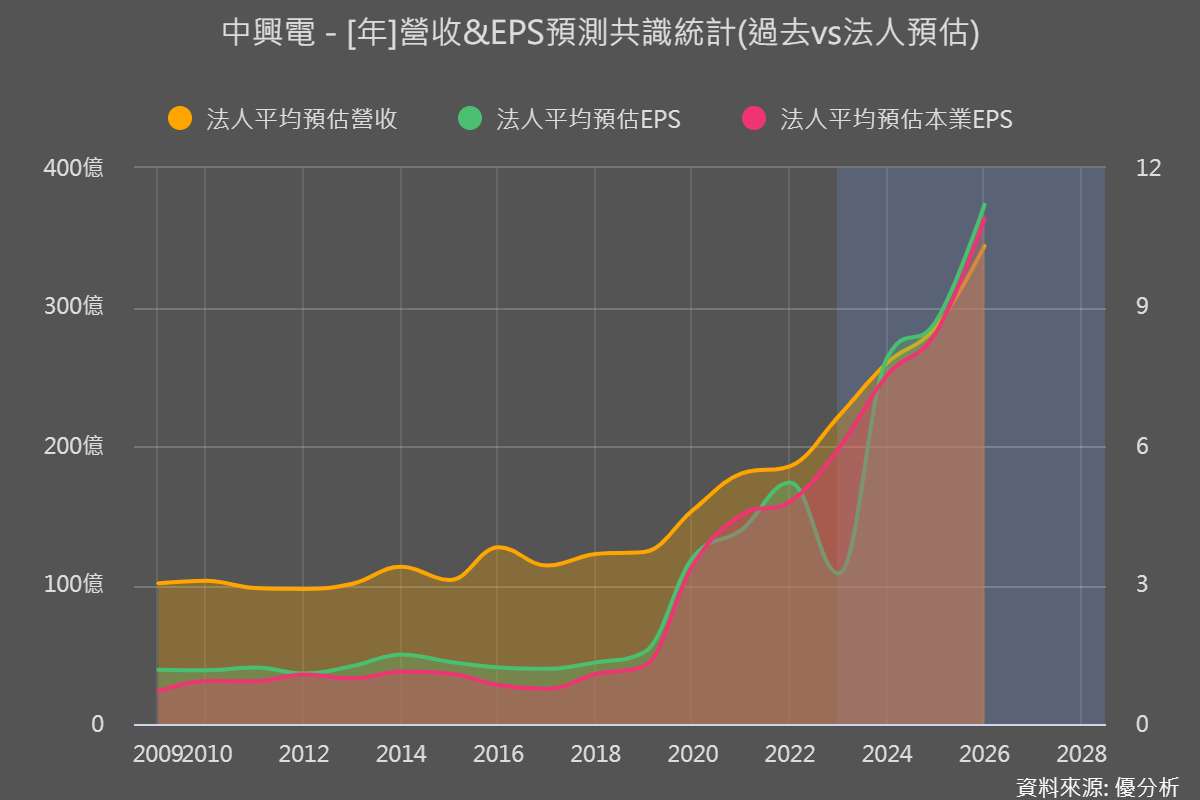

2024年營收獲利雙創新高

中興電 2024 年表現亮眼,全年營收來到256.1 億元,比 2023 年成長15.64%,比市場預期的 250 億元還要好。獲利更是大幅提升,稅後淨利 36.27 億元,EPS(每股盈餘)達 7.33 元。

這麼好的業績,公司當然願意回饋股東,所以這次股息從去年的 3.6 元調高到 4.6 元,創下歷史新高。對比過去幾年,中興電的配息逐年上升,顯示公司賺錢能力越來越強,股東的報酬也水漲船高。

2025 年成長動能強,訂單已排到 2030 年

展望 2025 年,中興電的接單狀況仍然很穩,目標新訂單 200 億元,主要來自GIS 開關與電力工程。不過,最近遇到一個問題,就是台電的土木工程人力不足,導致電力設備的出貨延遲,影響到 2024 年第四季的業績,這個影響會持續到 2025 年第一季。不過據了解,這個問題有機會在 2025 年第二季緩解,下半年出貨動能應該可以恢復。

為了應付這麼多訂單,中興電也計畫擴產 15%-20%,確保產能跟得上需求。而且,公司目前手上的訂單已經排到 2030 年,其中包括台電的儲能案場、台中燃氣機組、離岸風電工程等等,未來幾年應該不太需要擔心訂單問題。

還有什麼風險需要注意?

當然,雖然公司成長很穩,但還是有一些風險需要留意。第一,台電的預算雖然連年成長,但還是要經過立法院審查,如果政府預算縮減,可能會影響未來標案釋出速度。第二,工地施工進度還是個變數,雖然 2025 年下半年應該會改善,但如果人力問題沒解決,出貨時間可能還會延後。

不過,從大環境來看,全球都在推動減碳、發展綠能,台灣的電網建設也是大趨勢。中興電在 345kV GIS(氣體絕緣開關)市場有獨占優勢,在這波能源轉型中仍然佔有一席之地,長期成長機會依舊看好。